La recta de presupuesto: concepto, ecuación y gráfica

•

6 likes•39,306 views

El documento explica la recta de presupuesto del consumidor, que representa las diferentes combinaciones de dos bienes que puede comprar dado su ingreso y el precio de los bienes. La recta de presupuesto depende del ingreso del consumidor y los precios de los bienes, y puede variar si cambia el ingreso o los precios relativos de los bienes. El área dentro de la recta representa el conjunto factible de opciones de consumo para el consumidor.

Recommended

More Related Content

What's hot

What's hot (20)

Viewers also liked

Recently uploaded

Recently uploaded (20)

La recta de presupuesto: concepto, ecuación y gráfica

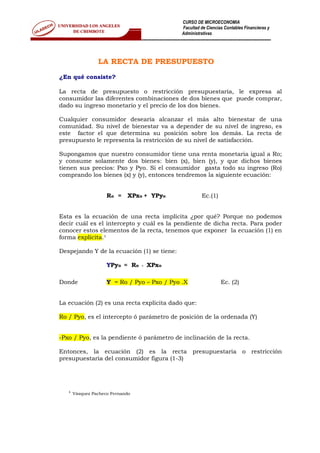

- 1. CURSO DE MICROECONOMIA Facultad de Ciencias Contables Financieras y Administrativas ----------------------------------------------------------------------------------------------------------------------------------------------------- LA RECTA DE PRESUPUESTO ¿En qué consiste? La recta de presupuesto o restricción presupuestaria, le expresa al consumidor las diferentes combinaciones de dos bienes que puede comprar, dado su ingreso monetario y el precio de los dos bienes. Cualquier consumidor desearía alcanzar el más alto bienestar de una comunidad. Su nivel de bienestar va a depender de su nivel de ingreso, es este factor el que determina su posición sobre los demás. La recta de presupuesto le representa la restricción de su nivel de satisfacción. Supongamos que nuestro consumidor tiene una renta monetaria igual a Ro; y consume solamente dos bienes: bien (x), bien (y), y que dichos bienes tienen sus precios: Pxo y Pyo. Si el consumidor gasta todo su ingreso (Ro) comprando los bienes (x) y (y), entonces tendremos la siguiente ecuación: Ro = XPxo + YPyo Ec.(1) Esta es la ecuación de una recta implícita ¿por qué? Porque no podemos decir cuál es el intercepto y cuál es la pendiente de dicha recta. Para poder conocer estos elementos de la recta, tenemos que exponer la ecuación (1) en forma explícita.¹ Despejando Y de la ecuación (1) se tiene: YPyo = Ro - XPxo Donde Y = Ro / Pyo – Pxo / Pyo .X Ec. (2) La ecuación (2) es una recta explícita dado que: Ro / Pyo, es el intercepto ó parámetro de posición de la ordenada (Y) -Pxo / Pyo, es la pendiente ó parámetro de inclinación de la recta. Entonces, la ecuación (2) es la recta presupuestaria o restricción presupuestaria del consumidor figura (1-3) ¹ Vásquez Pacheco Fernando

- 2. CURSO DE MICROECONOMIA Facultad de Ciencias Contables Financieras y Administrativas ------------------------------------------------------------------------------------------------------------------------------------------------------ Y Ro/Pyo Pendiente = -Pxo/Pyo Y = Ro/Pyo – Pxo/Pyo .Xo 0 Ro/Pxo X FIGURA 1-3 Explica los parámetros de posición para (Y) y para (X), la pendiente de la recta de presupuesto y la recta de presupuesto. ¿Cómo se obtienen los parámetros de posición o intercepto? Los parámetros de de posición Ro / Pyo y Ro / Pxo; se obtienen haciendo Y = 0 y X = 0, respectivamente. La recta presupuestaria, figura (1-3) es una recta genérica, es decir, le podemos dar valores diferentes a (R, Px, Py), ahora a esta recta general, lo transformamos en una recta específica; para ello suponemos que el consumidor dispone de 20 soles (Ro) para comprar los bienes (X,Y) y que Pxo= 4, y Pyo = 2. Si asumimos que el consumidor gasta los 20 soles comprando los bienes (X,Y), tenemos: Y = Ro/Pyo – Pxo/Pyo .X Reemplazando esta ecuación por los valores asignados tenemos: Y = 20/2 – 4/2 .X Donde: Y = 10 – 2 .X Ec. (3) Esta ecuación es una recta de presupuesto explícita, expecífica, figura (2-3). 2

- 3. CURSO DE MICROECONOMIA Facultad de Ciencias Contables Financieras y Administrativas ------------------------------------------------------------------------------------------------------------------------------------------------------ Y Intercepto 10 Pendiente -2 Y = 10 - 2X 5 0 Intercepto X FIGURA 2-3 Explica los parámetros de posición para (Y) y para (X), la pendiente de la recta de presupuesto y la recta de presupuesto, para una recta de presupuesto explícita específica. ¿Cómo es el razonamiento para graficar la recta de presupuesto específica? Suponiendo que el consumidor, utiliza toda su renta a comprar sólo el bien (Y), entonces comprará 10 unidades de dicho bien: Y = Ro / Pyo. Si el consumidor utiliza toda su renta a comprar el bien (X), entonces compraría 5 unidades de dicho bien: X = Ro / Pxo ¿Qué determina la recta de presupuesto del consumidor? La recta de presupuesto del consumidor determina el conjunto factible, es decir determina las posibilidades de compra y de consumo del consumidor, figura (3-3). Las canastas que el consumidor puede adquirir son todas aquellas que están dentro del triángulo (OMN), ejemplo, las canastas (A,B) (entre otras) es decir, todas las canastas que están dentro del conjunto factible del consumidor. Por lo tanto, el consumidor no podrá consumir ninguna canasta que esté fuera de su conjunto factible, por ejemplo, la canasta ©. Las canastas óptimas que debe adquirir el consumidor son todas aquellas que están sobre su recta de presupuestaria o frontera del conjunto factible del consumidor, ejemplo, la canasta (B), esto significa que dicho consumidor está gastando en forma adecuada (óptima) la renta que ha dedicado a comprar dichos bienes. Las compras que están por debajo de su recta presupuestaria, significa que el consumidor no está optimizando el uso de sus recursos (suponemos que el consumidor no ahorra del ingreso que dedica al consumo). Sin embargo, esto no significa que el consumidor no ahorre, lo que queremos explicar, es que el consumidor decide gastar todo el ingreso 3

- 4. CURSO DE MICROECONOMIA Facultad de Ciencias Contables Financieras y Administrativas ------------------------------------------------------------------------------------------------------------------------------------------------------ que lo destina al consumo. Generalmente el consumidor planifica sus gastos, por ejemplo, si el consumidor recibe al mes S/. 1,000.00; parte de dicho dinero lo dedica al consumo de bienes (a esa proporción del ingreso nos estamos refiriendo). Y M ●C ●B ●A 0 N X FIGURA 3-3 Explica el conjunto factible (OMN), el punto óptimo (B) y el conjunto no factible (C) del consumidor. El conjunto factible del consumidor depende de la renta de consumidor, del precio de los bienes (X,Y) ¿Qué variaciones se presentan en la recta de presupuesto? El consumidor puede aumentar o disminuir su área de posibilidades de consumo de los bienes (X,Y); esto puede darse por variaciones en la renta o en el precio relativo de los bienes. a) Variaciones en el ingreso ó renta del consumidor: El conjunto factible depende del ingreso ó renta real y no del ingreso ó renta monetaria. El ingreso ó renta monetaria está expresado en términos monetarios, ejemplo, S/. 1,000.00. En cambio, el ingreso ó renta real, expresa lo que se puede comprar con S/.1,000.00, es decir expresa el poder adquisitivo del ingreso monetario. Pues bien cuando decimos que aumenta la renta monetaria del consumidor, ceteris paribus, estamos explicando que todo lo demás no cambia, permanece constante. ¿Cuál es todo lo demás?, significa que los precios de los bienes no cambian; por lo tanto un aumento en la renta, significa un aumento en la renta real, la recta presupuestaria se de traslada en forma paralela hacia arriba, lo que implica un aumento en el conjunto factible del consumidor. 4

- 5. CURSO DE MICROECONOMIA Facultad de Ciencias Contables Financieras y Administrativas ------------------------------------------------------------------------------------------------------------------------------------------------------ En contraposición, cuando disminuye la renta monetaria del consumidor (ceteris paribus), la recta presupuestaria del consumidor se traslada en forma paralela hacia la izquierda, figura (4-3) Y R1/Pyo Y1= R1/Pyo – Pxo/Pyo .X1 Ro/Pyo Yo= Ro/Pyo – Pxo/Pyo .Xo P2/Pyo Y2= R2/Pyo – Pxo/Pyo .X2 0 R2/Pxo Ro/Pxo R1/ Pxo X FIGURA 4-3 Explica el aumento ó disminución de la renta monetaria del consumidor, en condiciones ceteris paribus (forma general). Y 15 Y1= 15 -2X1 10 Yo = 10 – 2Xo 5 Y2= 5 – 2X2 0 2.5 5 7.5 X FIGURA 5-3 Explica el aumento ó disminución de la renta monetaria del consumidor, en condiciones ceteris paribus (forma específica). Condiciones: Yo = 10 – 2Xo; Ro = 20, Pxo = 4, Pyo = 2 Y1 = 15 – 2Xo; R1 = 30, Pxo = 4, Pyo = 2 Y2 = 5 – 2Xo; R2 = 10, Pxo = 4, Pyo = 2 5

- 6. CURSO DE MICROECONOMIA Facultad de Ciencias Contables Financieras y Administrativas ------------------------------------------------------------------------------------------------------------------------------------------------------ a) Variaciones en los precios relativos: Cuando varía el precio del bien (X), ceteris paribus, significa que sólo varía el precio del bien (X), permaneciendo constante el precio del bien (Y), así como la renta del consumidor. En forma general, cuando varía el precio del bien (X), la pendiente de la recta presupuestaria del consumidor varía; por lo tanto el conjunto factible también varía, estas variaciones pueden ser hacia la derecha ó izquierda, dependiendo de las variaciones. Y Ro/Pyo Y1= Ro/Pyo – Px1/Pyo .X1 Yo= Ro/Pyo – Pxo/Pyo .Xo Y2= Ro/Pyo – Px2/Pyo .X2 0 Ro/Px2 Ro/Pxo Ro/Px1 X FIGURA 6-3 Explica el aumento ó disminución del precio relativo del bien (X), expresando que el consumidor estará en mejores o peores condiciones para comprar más o menos unidades del bien (X). PRINCIPIO: Cuando el precio del bien (X) baja (ceteris paribua), entonces la recta presupuestaria gira sobre su eje en la ordenada, en sentido contrario a las agujas del reloj, y cuando el precio del bien (X) sube (ceteris paribus), la recta presupuestaria gira sobre su eje en la ordenada, en el sentido de las agujas del reloj. De igual manera, se estaría presentando para un caso de variación del precio del bien (Y). Pero, la recta de presupuesto podría también aumentar o reducir el área de posibilidades de compra, por una variación simultánea en los dos precios. Si el precio del bien (Y) y (X), aumentasen en la misma proporción, la recta de presupuesto se desplazaría de arriba hacia debajo de manera paralela. ¹ Vásquez .f 2 Fischer, S 3 Liza. C 6

- 7. CURSO DE MICROECONOMIA Facultad de Ciencias Contables Financieras y Administrativas ------------------------------------------------------------------------------------------------------------------------------------------------------ Bibliografía y webgrafía Quispe, V. Microeconomía, Tercera Edición. Editorial San Marcos-Lima-Perú, 1997. Vásquez, F. Guiatex de Microeconomía Ediciones ULADECH- Chimbote-Perú, 2004. http://www.ucm.es/info/ecocuan/efc/esther_archivos/Tema7_micro.pdf http://guillermopereyra.wordpress.com/2007/08/09/la-recta-de- presupuesto-diferentes-costos-de-oportunidad/ 7