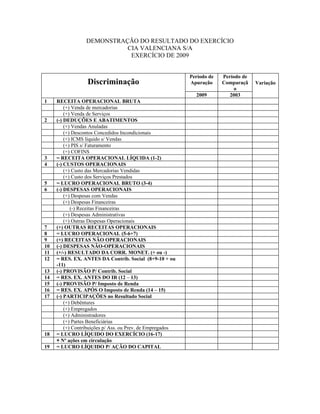

1. DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

CIA VALENCIANA S/A

EXERCÍCIO DE 2009

Período de Período de

Discriminação Apuração Comparaçã Variação

o

2009 2003

1 RECEITA OPERACIONAL BRUTA

(+) Venda de mercadorias

(+) Venda de Serviços

2 (-) DEDUÇÕES E ABATIMENTOS

(+) Vendas Anuladas

(+) Descontos Concedidos Incondicionais

(+) ICMS líquido s/ Vendas

(+) PIS s/ Faturamento

(+) COFINS

3 = RECEITA OPERACIONAL LÍQUIDA (1-2)

4 (-) CUSTOS OPERACIONAIS

(+) Custo das Mercadorias Vendidas

(+) Custo dos Serviços Prestados

5 = LUCRO OPERACIONAL BRUTO (3-4)

6 (-) DESPESAS OPERACIONAIS

(+) Despesas com Vendas

(+) Despesas Financeiras

(-) Receitas Financeiras

(+) Despesas Administrativas

(+) Outras Despesas Operacionais

7 (+) OUTRAS RECEITAS OPERACIONAIS

8 = LUCRO OPERACIONAL (5-6+7)

9 (+) RECEITAS NÃO OPERACIONAIS

10 (-) DESPESAS NÃO-OPERACIONAIS

11 (+/-) RESULTADO DA CORR. MONET. (+ ou -)

12 = RES. EX. ANTES DA Contrib. Social (8+9-10 + ou

-11)

13 (-) PROVISÃO P/ Contrib. Social

14 = RES. EX. ANTES DO IR (12 – 13)

15 (-) PROVISÃO P/ Imposto de Renda

16 = RES. EX. APÓS O Imposto de Renda (14 – 15)

17 (-) PARTICIPAÇÕES no Resultado Social

(+) Debêntures

(+) Empregados

(+) Administradores

(+) Partes Beneficiárias

(+) Contribuições p/ Ass. ou Prev. de Empregados

18 = LUCRO LÍQUIDO DO EXERCÍCIO (16-17)

÷ Nº ações em circulação

19 = LUCRO LÍQUIDO P/ AÇÃO DO CAPITAL