Recommended

Recommended

More Related Content

What's hot

What's hot (16)

Similar to Cuadro comparativo de textos (disposiciones tributarias recursos vii y disposiciones varias viii)

Similar to Cuadro comparativo de textos (disposiciones tributarias recursos vii y disposiciones varias viii) (20)

More from contenidos-ort

More from contenidos-ort (20)

Recently uploaded

Recently uploaded (20)

Cuadro comparativo de textos (disposiciones tributarias recursos vii y disposiciones varias viii)

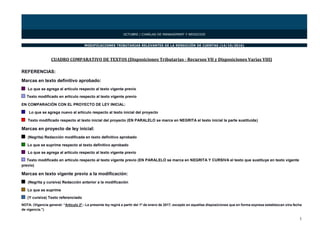

- 1. 1 CUADRO COMPARATIVO DE TEXTOS (Disposiciones Tributarias - Recursos VII y Disposiciones Varias VIII) REFERENCIAS: Marcas en texto definitivo aprobado: Lo que se agrega al artículo respecto al texto vigente previo Texto modificado en artículo respecto al texto vigente previo EN COMPARACIÒN CON EL PROYECTO DE LEY INICIAL: Lo que se agrega nuevo al artículo respecto al texto inicial del proyecto Texto modificado respecto al texto inicial del proyecto (EN PARALELO se marca en NEGRITA el texto inicial la parte sustituida) Marcas en proyecto de ley inicial: (Negrita) Redacción modificada en texto definitivo aprobado Lo que se suprime respecto al texto definitivo aprobado Lo que se agrega al artículo respecto al texto vigente previo Texto modificado en artículo respecto al texto vigente previo (EN PARALELO se marca en NEGRITA Y CURSIVA el texto que sustituye en texto vigente previo) Marcas en texto vigente previo a la modificación: (Negrita y cursiva) Redacción anterior a la modificación Lo que se suprime (Y cursiva) Texto referenciado NOTA: (Vigencia general: “Artículo 2º.- La presente ley regirá a partir del 1º de enero de 2017, excepto en aquellas disposiciones que en forma expresa establezcan otra fecha de vigencia.”) OCTUBRE / CHARLAS DE MANAGEMENT Y NEGOCIOS MODIFICACIONES TRIBUTARIAS RELEVANTES DE LA RENDICIÓN DE CUENTAS (14/10/2016)

- 2. 2 TEXTO VIGENTE PREVIO A LA MODIFICACIÓN O CONCORDANTES CON TEXTOS SUSTITUTIVOS TEXTO PROYECTO DE LEY INICIAL TEXTO DEFINITIVO APROBADO IRAE ARTÍCULO 20. Deducción proporcional.- Cuando los gastos a que refiere el inciso segundo del artículo anterior constituyan para la contraparte rentas gravadas por el Impuesto a la Renta de las Personas Físicas, en la Categoría I de dicho impuesto (Rendimientos del Capital e Incrementos Patrimoniales), o rentas gravadas por el Impuesto a las Rentas de los No Residentes, la deducción estará limitada al monto que surja de aplicar al gasto el cociente entre la tasa máxima aplicable a las rentas de dicha categoría en el impuesto correspondiente y la tasa fijada de acuerdo con lo dispuesto por el artículo 15 de este Título. ARTÍCULO 141.- Sustitúyese el inciso primero del artículo 20 del Título 4 del Texto Ordenado 1996, por el siguiente: "ARTÍCULO 20. Deducción proporcional.- Cuando los gastos a que refiere el inciso tercero del artículo anterior constituyan para la contraparte rentas gravadas por el Impuesto a la Renta de las Personas Físicas, en la Categoría I de dicho impuesto (Rendimientos del Capital e Incrementos Patrimoniales), o rentas gravadas por el Impuesto a las Rentas de los No Residentes, la deducción estará limitada al monto que surja de aplicar al gasto el cociente entre la tasa máxima aplicable a las rentas de dicha categoría en el impuesto correspondiente y la tasa fijada de acuerdo con lo dispuesto por el artículo 15 de este Título." Artículo 158.- Sustitúyese el inciso primero del artículo 20 del Título 4 del Texto Ordenado 1996, por el siguiente: "ARTÍCULO 20. (Deducción proporcional).- Cuando los gastos a que refiere el inciso tercero del artículo anterior constituyan para la contraparte rentas gravadas por el Impuesto a la Renta de las Personas Físicas, en la Categoría I de dicho impuesto (Rendimientos del Capital e Incrementos Patrimoniales), o rentas gravadas por el Impuesto a las Rentas de los No Residentes, la deducción estará limitada al monto que surja de aplicar al gasto el cociente entre la tasa máxima aplicable a las rentas de dicha categoría en el impuesto correspondiente y la tasa fijada de acuerdo con lo dispuesto por el artículo 15 de este Título".

- 3. 3 TEXTO VIGENTE PREVIO A LA MODIFICACIÓN O CONCORDANTES CON TEXTOS SUSTITUTIVOS TEXTO PROYECTO DE LEY INICIAL TEXTO DEFINITIVO APROBADO ARTÍCULO 21. Otras pérdidas admitidas.- Se admitirá, asimismo, deducir de la renta bruta, en cuanto correspondan al ejercicio económico: “…..” F) Las pérdidas fiscales de ejercicios anteriores devengadas a partir de la entrada en vigencia de este impuesto, siempre que no hayan transcurrido más de cinco años a partir del cierre del ejercicio en que se produjo la pérdida, actualizadas por la desvalorización monetaria calculada por aplicación del porcentaje de variación del índice de precios al productor de productos nacionales entre los meses de cierre del ejercicio en que se produjeron y el que se liquida. El resultado fiscal deberá ser depurado de las pérdidas de ejercicios anteriores que hubieran sido computadas, compensándose los resultados positivos con los negativos de fecha más antigua. Para ejercicios iniciados a partir del 1º de enero de 2016, el porcentaje a que refiere el inciso anterior se determinará por la variación del Índice de Precios al Consumo (IPC).” ARTÍCULO 142.- Agrégase al literal F) del artículo 21 del Título 4 del Texto Ordenado 1996, el siguiente inciso: "La presente deducción estará limitada al 50% (cincuenta por ciento) de la renta neta fiscal obtenida luego de realizar la totalidad de los restantes ajustes de la renta neta." Artículo 159.- Agrégase al literal F) del artículo 21 del Título 4 del Texto Ordenado 1996, como último inciso, el siguiente: "La presente deducción estará limitada al 50% (cincuenta por ciento) de la renta neta fiscal obtenida luego de realizar la totalidad de los restantes ajustes de la renta neta".

- 4. 4 TEXTO VIGENTE PREVIO A LA MODIFICACIÓN O CONCORDANTES CON TEXTOS SUSTITUTIVOS TEXTO PROYECTO DE LEY INICIAL TEXTO DEFINITIVO APROBADO ARTÍCULO 21. Otras pérdidas admitidas.- Se admitirá, asimismo, deducir de la renta bruta, en cuanto correspondan al ejercicio económico: “…..” G) Los sueldos fictos patronales de los titulares de empresas unipersonales o de los socios, dentro de los límites y condiciones que determine la reglamentación. ARTÍCULO 47. Estimación ficta.- La reglamentación establecerá los procedimientos para la determinación de las rentas de fuente uruguaya en todos aquellos casos en que por la naturaleza de la explotación, por las modalidades de la organización o por otro motivo justificado, las mismas no pueden establecerse con exactitud. A tales efectos la reglamentación podrá aplicar los porcentajes de utilidad ficta que establezca según las modalidades del giro o explotación. Asimismo el Poder Ejecutivo podrá establecer regímenes de estimación objetiva de renta en función de índices tales como el personal ocupado, la superficie explotada, la potencia eléctrica contratada u otros similares. Cuando las rentas derivadas de la enajenación de bienes inmuebles afectados a actividades agropecuarias se encuentren alcanzadas por este impuesto, los contribuyentes podrán optar por determinar la renta neta de acuerdo al régimen ARTÍCULO 143.- Sustitúyese el literal G) del artículo 21 del Título 4 del Texto Ordenado 1996, por el siguiente: "G) Los sueldos fictos patronales de los titulares de empresas unipersonales o de los socios, cuando se liquide el impuesto al amparo del artículo 47 de este Título por la totalidad de las rentas, dentro de los límites y condiciones que establezca la reglamentación." Artículo 160.- Sustitúyese el literal G) del artículo 21 del Título 4 del Texto Ordenado 1996, por el siguiente: "G) Los sueldos fictos patronales de los titulares de empresas unipersonales o de los socios, cuando se liquide el impuesto al amparo del artículo 47 de este Título por la totalidad de las rentas, dentro de los límites y condiciones que establezca la reglamentación".

- 5. 5 TEXTO VIGENTE PREVIO A LA MODIFICACIÓN O CONCORDANTES CON TEXTOS SUSTITUTIVOS TEXTO PROYECTO DE LEY INICIAL TEXTO DEFINITIVO APROBADO general o por considerar como tal el 6% (seis por ciento) del valor en plaza del inmueble al 1º de julio de 2007, más la diferencia entre el precio de la transacción del inmueble y el valor en plaza del inmueble al 1º de julio de 2007, siempre que esta diferencia sea positiva. Esta opción se aplicará con relación a los inmuebles que hubieran sido adquiridos con anterioridad al 1º de julio de 2007, y en ningún caso el valor considerado para la aplicación del referido porcentaje podrá ser inferior al valor real vigente fijado por la Dirección Nacional de Catastro. Para la determinación del valor en plaza del inmueble al 1º de julio de 2007, se deflactará el precio de la transacción aplicando el índice Medio del Incremento de los Precios de Venta de los Inmuebles Rurales (IMIPVIR), publicado al último día del mes inmediato a la enajenación, en las condiciones que determine el Poder Ejecutivo. A los efectos de determinar la diferencia a que refiere el inciso anterior, dicho resultado se ajustará por el incremento del valor de la unidad indexada entre el 1º de julio de 2007 y el último día del mes del índice utilizado (IMIPVIR). Lo dispuesto en el presente inciso regirá para enajenaciones de inmuebles realizadas a partir del 1º de enero de 2012, y lo recaudado por tal concepto será afectado a políticas de desarrollo del Instituto Nacional de Colonización. En el caso de transmisión de inmuebles originadas en donaciones o enajenaciones a título gratuito, se reputará valor de adquisición al valor real vigente fijado por la Dirección Nacional de Catastro. En los casos en que no sea aplicable el sistema de precios de transferencia establecido en el Capítulo VII, las rentas de fuente uruguaya derivadas de operaciones de exportación e

- 6. 6 TEXTO VIGENTE PREVIO A LA MODIFICACIÓN O CONCORDANTES CON TEXTOS SUSTITUTIVOS TEXTO PROYECTO DE LEY INICIAL TEXTO DEFINITIVO APROBADO importación, se determinarán atendiendo a los valores FOB o CIF de las mercaderías exportadas o importadas. Cuando no se fije precio o el declarado no se ajuste a los que rijan en el mercado internacional, dichas rentas se determinarán de acuerdo con las normas establecidas en el inciso primero. ARTÍCULO 27. Configuración.- Quienes liquiden este impuesto por el régimen de contabilidad suficiente deberán incluir en la liquidación del tributo el resultado económico derivado de la variación del valor del signo monetario en la forma que se establece en los artículos siguientes. No realizarán el ajuste los contribuyentes que no hayan obtenido ingresos provenientes de operaciones en el ejercicio. El Poder Ejecutivo podrá disponer que no se realice el ajuste por inflación cuando el porcentaje de variación de precios a que refiere el artículo siguiente no haya superado el 10% (diez por ciento). ARTICULO 89. (Estados contables). Los estados contables deberán ser elaborados y presentados de acuerdo con normas contables adecuadas. Toda referencia al término balance general se considerará efectuada a estados contables. En los casos en que las normas contables adecuadas requieran la preparación de estados contables consolidados, los emisores deberán presentar demás sus estados contables individuales. ARTÍCULO 144.- Sustitúyese, a partir de la promulgación de la presente ley, el último inciso del artículo 27 del Título 4 del Texto Ordenado 1996, por el siguiente: "El ajuste dispuesto en el presente artículo solamente se realizará en aquellos períodos en que el Poder Ejecutivo determine la realización preceptiva del ajuste previsto para la elaboración de los estados contables en economías hiperinflacionarias, de conformidad con la aplicación de las normas contables adecuadas a que refiere el artículo 89 de la Ley Nº 16.060, de 4 de setiembre de 1989." Artículo 161.- Sustitúyese, a partir de la promulgación de la presente ley, el inciso tercero del artículo 27 del Título 4 del Texto Ordenado 1996, por el siguiente: "El ajuste dispuesto en el presente artículo solamente se realizará en aquellos ejercicios en que el porcentaje de variación del Índice de Precios del Consumo (IPC) acumulado en los treinta y seis meses anteriores al cierre del ejercicio que se liquida supere el 100 % (cien por ciento)".

- 7. 7 TEXTO VIGENTE PREVIO A LA MODIFICACIÓN O CONCORDANTES CON TEXTOS SUSTITUTIVOS TEXTO PROYECTO DE LEY INICIAL TEXTO DEFINITIVO APROBADO La reglamentación determinará la información básica que deben contener los estados contables. ARTÍCULO 88. Contabilidad suficiente.- Estarán obligados a tributar en base al régimen de contabilidad suficiente los sujetos pasivos comprendidos en los numerales 1 y 4 a 7 del literal A) del artículo 3º de este Título. Idéntica obligación tendrán los sujetos pasivos comprendidos en los restantes numerales del literal A) y en el numeral 1 del literal B) del artículo 3º de este Título, así como los comprendidos en el artículo 4º de este Título, que superen el monto de ingresos que a estos efectos establezca periódicamente el Poder Ejecutivo, quien queda facultado a establecer límites diferenciales para cada uno de los numerales referidos. Sin perjuicio de lo establecido precedentemente, facúltase al Poder Ejecutivo a considerar el número de dependientes u otros índices objetivos que entienda adecuados a efectos de determinar contribuyentes comprendidos en la presente obligación. Los restantes sujetos pasivos podrán optar por tributar en base al régimen de contabilidad suficiente. Una vez ejercida la opción, deberá mantenérsela por un mínimo de entre dos y cinco ARTÍCULO 145.- Agrégase como inciso tercero del artículo 88 del Título 4 del Texto Ordenado 1996, el siguiente: "La obligación a que refiere el inciso primero también regirá para quienes presten servicios personales fuera de la relación de dependencia a una sociedad contribuyente de este impuesto de la que sean socios o accionistas, siempre que la actividad de la sociedad sea la de prestar servicios personales de igual naturaleza." Artículo 162.- Agrégase como inciso tercero del artículo 88 del Título 4 del Texto Ordenado 1996, el siguiente: "La obligación a que refiere el inciso primero también regirá para quienes presten servicios personales fuera de la relación de dependencia a una sociedad contribuyente de este impuesto de la que sean socios o accionistas, siempre que la actividad de la sociedad sea la de prestar servicios personales de igual naturaleza".

- 8. 8 TEXTO VIGENTE PREVIO A LA MODIFICACIÓN O CONCORDANTES CON TEXTOS SUSTITUTIVOS TEXTO PROYECTO DE LEY INICIAL TEXTO DEFINITIVO APROBADO ejercicios, de acuerdo con lo que establezca la reglamentación. IRPF

- 9. 9 ARTÍCULO 16. Rendimientos del capital mobiliario.- Constituirán rendimientos del capital mobiliario, las rentas en dinero o en especie provenientes de depósitos, préstamos y en general de toda colocación de capital o de crédito de cualquier naturaleza. Estarán, asimismo, incluidas en esta categoría las siguientes rentas: A) Las obtenidas por el arrendamiento, subarrendamiento, así como por la constitución o cesión de derechos de uso o goce, cualquiera sea su denominación o naturaleza, de bienes corporales muebles y de bienes incorporales tales como llave, marcas, patentes, modelos industriales, derechos de autor, derechos federativos de deportistas, regalías y similares. B) Las rentas vitalicias o temporales originadas en la inversión de capitales, salvo que hayan sido adquiridas por el modo sucesión, los rendimientos de capital originados en donaciones modales, y las rentas derivadas de contratos de seguros, salvo cuando deban tributar como rentas del trabajo. C) Las procedentes de la cesión del derecho de explotación de imagen. Interprétase que se encuentran incluidas en esta categoría las utilidades distribuidas por fideicomisos. ARTÍCULO 146.- Agrégase el siguiente inciso al artículo 16 del Título 7 del Texto Ordenado 1996: "Se considerarán dentro de esta categoría las utilidades retiradas por los titulares de empresas unipersonales siempre que sus rentas se encuentren comprendidas en el artículo 3º del Título 4 del Texto Ordenado 1996." Artículo 163.- Agrégase como último inciso del artículo 16 del Título 7 del Texto Ordenado 1996: "Se considerarán dentro de esta categoría las utilidades retiradas por los titulares de entidades unipersonales contribuyentes del Impuesto a las Rentas de las Actividades Económicas, siempre que las rentas que le den origen se devenguen a partir de ejercicios iniciados desde el 1º de enero de 2017".

- 10. 10 TEXTO VIGENTE PREVIO A LA MODIFICACIÓN O CONCORDANTES CON TEXTOS SUSTITUTIVOS TEXTO PROYECTO DE LEY INICIAL TEXTO DEFINITIVO APROBADO ARTÍCULO 147.- Agréganse al Título 7 del Texto Ordenado 1996, los siguientes artículos: "ARTÍCULO 16 Bis.- Dividendos y Utilidades Fictos.- La renta neta fiscal gravada por el Impuesto a las Rentas de las Actividades Económicas que al cierre de cada ejercicio fiscal presente una antigüedad mayor a tres ejercicios, será imputada como dividendos o utilidades fictos en el tercer mes del ejercicio siguiente al del cómputo del referido plazo. A tales efectos, las pérdidas fiscales de ejercicios anteriores no se considerarán integrantes de la renta neta fiscal. El importe de los dividendos y utilidades fictos gravados surgirá de deducir de la renta neta fiscal acumulada a partir de ejercicios iniciados desde el 1º de julio de 2007, determinada según lo establecido en el inciso anterior, el monto de las siguientes partidas: i. los dividendos y utilidades gravados a que refiere el apartado i) del inciso primero del literal C) del artículo 27 del presente título, que se hubieran devengado, hasta el cierre del último ejercicio fiscal del contribuyente del Impuesto a las Rentas de las Actividades Económicas; ii. los dividendos y utilidades fictos determinados de conformidad con el presente artículo, que se hubieran imputado hasta el cierre del último ejercicio fiscal del contribuyente del Impuesto a las Rentas de las Actividades Económicas; iii. El monto de las inversiones realizadas por el contribuyente del Impuesto a las Rentas de las Actividades Económicas en participaciones patrimoniales de otras entidades residentes, en Artículo 164.- Agréganse al Título 7 del Texto Ordenado 1996, los siguientes artículos: "ARTÍCULO 16 BIS. (Dividendos y Utilidades Fictos).- La renta neta fiscal gravada por el Impuesto a las Rentas de las Actividades Económicas (IRAE) que al cierre de cada ejercicio fiscal presente una antigüedad mayor a tres ejercicios, será imputada como dividendos o utilidades fictos en el tercer mes del ejercicio siguiente al del cómputo del referido plazo. A tales efectos, las pérdidas fiscales de ejercicios anteriores no se considerarán integrantes de la renta neta fiscal. El importe de los dividendos y utilidades fictos gravados surgirá de deducir de la renta neta fiscal acumulada a partir de ejercicios iniciados desde el 1º de julio de 2007, determinada según lo establecido en el inciso anterior, el monto de las siguientes partidas: i) Los dividendos y utilidades gravados a que refiere el apartado i) del inciso primero del literal C) del artículo 27 del presente Título, que se hubieran devengado, hasta el cierre del último ejercicio fiscal del contribuyente del IRAE. ii) Los dividendos y utilidades fictos determinados de conformidad con el presente artículo, que se hubieran imputado hasta el cierre del último ejercicio fiscal del contribuyente del IRAE. iii) El monto de las inversiones realizadas por el contribuyente del IRAE en participaciones patrimoniales de otras entidades residentes, en activo fijo e intangibles, desde el primer ejercicio de

- 11. 11 TEXTO VIGENTE PREVIO A LA MODIFICACIÓN O CONCORDANTES CON TEXTOS SUSTITUTIVOS TEXTO PROYECTO DE LEY INICIAL TEXTO DEFINITIVO APROBADO activo fijo e intangibles, desde el primer ejercicio de liquidación del referido impuesto hasta el cierre del último ejercicio fiscal, siempre que se identifique al enajenante. Cuando en el ejercicio en que se hayan efectuado las referidas inversiones o en los tres siguientes, se enajenen los bienes que dieron origen a la referida deducción, deberá computarse en la renta neta fiscal acumulada determinada de acuerdo al presente inciso, el importe equivalente a la inversión previamente deducido. En ningún caso el importe gravado podrá superar los resultados acumulados al cierre del ejercicio fiscal del contribuyente del Impuesto a las Rentas de las Actividades Económicas, deducido el monto a que refiere el apartado ii) del inciso anterior. A tales efectos, el concepto de resultados acumulados comprenderá a las ganancias y pérdidas contables acumuladas sin asignación específica, a las reservas legales, a las estatutarias y en general a todas aquellas liquidación del referido impuesto hasta el cierre del último ejercicio fiscal, siempre que se identifique al enajenante. iv) El incremento en el capital de trabajo bruto del contribuyente del IRAE, resultante de la comparación entre el saldo al cierre del último ejercicio fiscal y el del primer ejercicio de liquidación del referido impuesto ajustado por el Índice de Precios del Consumo (IPC) hasta dicho cierre. El referido incremento no podrá superar el 80% (ochenta por ciento) del monto a que refiere el numeral anterior. A estos efectos se considerará capital de trabajo bruto la diferencia entre el valor fiscal de los saldos de créditos por ventas e inventario de mercaderías corrientes, menos el pasivo corriente. Cuando en el ejercicio en que se hayan efectuado las referidas inversiones o en los tres siguientes, se enajenen los bienes que dieron origen a la referida deducción, deberá computarse en la renta neta fiscal acumulada determinada de acuerdo al presente inciso, el importe equivalente a la inversión previamente deducido. En ningún caso el importe gravado podrá superar los resultados acumulados al cierre del ejercicio fiscal del contribuyente del IRAE, deducido el monto a que refiere el apartado ii) del inciso anterior. A tales efectos, el concepto de resultados acumulados comprenderá a las ganancias y pérdidas contables acumuladas sin asignación específica, a las reservas legales, a las estatutarias y en general a todas aquellas creadas de acuerdo al artículo 93 de la Ley Nº 16.060, de 4 de setiembre de 1989.

- 12. 12 TEXTO VIGENTE PREVIO A LA MODIFICACIÓN O CONCORDANTES CON TEXTOS SUSTITUTIVOS TEXTO PROYECTO DE LEY INICIAL TEXTO DEFINITIVO APROBADO creadas de acuerdo al artículo 93 de la Ley Nº 16.060, de 4 de setiembre de 1989. Se considerarán asimismo comprendidas en dicho concepto las capitalizaciones de resultados acumulados, así como cualquier otra disminución de los resultados acumulados que no determine una variación en el patrimonio contable del contribuyente del Impuesto a las Rentas de las Actividades Económicas, que se hayan verificado a partir del 1º de enero de 2016. Los dividendos y utilidades fictos estarán gravados en la proporción que corresponda a cada socio o accionista de acuerdo a lo dispuesto en el contrato social, o en la Ley Nº 16.060, de 4 de setiembre de 1989, en su defecto. Se incluye en el concepto de dividendos y utilidades fictos gravados a la renta neta fiscal gravada obtenida por contribuyentes del Impuesto a las Rentas de las Actividades Económicas, que cumpla las condiciones establecidas en el inciso primero, cuando los socios o accionistas sean contribuyentes de dicho impuesto. Los referidos dividendos y utilidades fictos serán imputados directamente a las personas físicas residentes que participen en el capital de los referidos socios o accionistas, en la proporción correspondiente a su participación en el patrimonio, considerando la entidad que realizó la primera imputación. Dicha entidad deberá comunicar a los referidos socios o accionistas, el importe del impuesto pagado por este concepto. En este caso, los referidos socios o accionistas contribuyentes del Impuesto a las Rentas de las Actividades Económicas, al realizar el cálculo de dividendos o utilidades Se considerarán, asimismo, comprendidas en dicho concepto las capitalizaciones de resultados acumulados, así como cualquier otra disminución de los resultados acumulados que no determine una variación en el patrimonio contable del contribuyente del IRAE, que se hayan verificado a partir del 1º de enero de 2016. Los dividendos y utilidades fictos estarán gravados en la proporción que corresponda a cada socio o accionista de acuerdo a lo dispuesto en el contrato social o en la Ley Nº 16.060, de 4 de setiembre de 1989, en su defecto. Se incluye en el concepto de dividendos y utilidades fictos gravados a la renta neta fiscal gravada obtenida por contribuyentes del IRAE, que cumpla las condiciones establecidas en el inciso primero, cuando los socios o accionistas, sean contribuyentes de dicho impuesto. Los referidos dividendos y utilidades fictos serán imputados directamente a las personas físicas residentes que participen en el capital de los referidos socios o accionistas, en la proporción correspondiente a su participación en el patrimonio, considerando la entidad que realizó la primera imputación. Dicha entidad deberá comunicar a los referidos socios o accionistas, el importe del impuesto pagado por este concepto. En este caso, los referidos socios o accionistas contribuyentes del IRAE, al realizar el cálculo de dividendos o utilidades fictos, deducirán el importe ya imputado a las personas físicas por la entidad que realizó la primera imputación.

- 13. 13 TEXTO VIGENTE PREVIO A LA MODIFICACIÓN O CONCORDANTES CON TEXTOS SUSTITUTIVOS TEXTO PROYECTO DE LEY INICIAL TEXTO DEFINITIVO APROBADO ARTICULO 27º.- Están exonerados de este impuesto: “...” C) Los dividendos y utilidades distribuidos por entidades residentes y establecimientos permanentes, derivados de la tenencia de participaciones de capital, con excepción de los pagados o acreditados por los contribuyentes del Impuesto a las Rentas de las Actividades Económicas correspondientes a: i) Rentas gravadas por dicho tributo. ii) Rendimientos del capital mobiliario, originados en depósitos, préstamos, y en general en toda colocación de capital o de crédito de cualquier naturaleza, en tanto tales rendimientos provengan de entidades no residentes y constituyan rentas pasivas. Al solo efecto de lo dispuesto en el presente literal, asimismo se considerarán contribuyentes del Impuesto a las Rentas de las Actividades Económicas todas aquellas entidades que se encuentren nominadas en los numerales 1) a 8) del literal A) del artículo 3º del Título 4 del Texto fictos, deducirán el importe ya imputado a las personas físicas por la entidad que realizó la primera imputación. A los solos efectos de lo dispuesto en el inciso anterior, los dividendos y utilidades a que refiere el literal M) del artículo 52 del Título 4 del Texto Ordenado 1996, se considerarán rentas gravadas por el Impuesto a las Rentas de las Actividades Económicas. Exceptúase del cómputo a que refiere el inciso primero, a la renta neta fiscal obtenida por las sociedades personales, que en el ejercicio fiscal que le dio origen, los ingresos no superen el límite a que refiere el quinto inciso del literal C) del artículo 27 del presente título. Quedan excluidos de la determinación de los dividendos y utilidades fictos, los contribuyentes del Impuesto a las Rentas de las Actividades Económicas y del Impuesto a la Enajenación de Bienes Agropecuarios, cuyas acciones coticen en Bolsas de Valores habilitadas a operar en la República. El presente régimen regirá a partir del 1º de marzo de 2017. ARTÍCULO 16 Ter.- Cómputo de las retenciones por Dividendos y Utilidades Fictos.- Los pagos realizados por el Impuesto a la Renta de las Personas Físicas por los dividendos o utilidades fictos a que refiere el artículo anterior, serán imputados al impuesto generado por los dividendos o utilidades a que refiere el apartado i) del inciso primero, del literal C) del artículo 27 del presente título, debiendo el responsable A los solos efectos de lo dispuesto en el inciso anterior, los dividendos y utilidades a que refiere el literal M) del artículo 52 del Título 4 del Texto Ordenado 1996, se considerarán rentas gravadas por el IRAE. Exceptúase del cómputo a que refiere el inciso primero, a la renta neta fiscal obtenida por las sociedades personales y entidades unipersonales, que en el ejercicio fiscal que le dio origen, los ingresos no superen el límite a que refiere el inciso quinto del literal C) del artículo 27 del presente Título. Quedan excluidos de la determinación de los dividendos y utilidades fictos, los contribuyentes del IRAE y del Impuesto a la Enajenación de Bienes Agropecuarios, cuyas acciones coticen en Bolsas de Valores habilitadas a operar en la República. El presente régimen regirá a partir del 1º de marzo de 2017. ARTÍCULO 16 TER. (Cómputo de las retenciones por Dividendos y Utilidades Fictos).- Los pagos realizados por el Impuesto a la Renta de las Personas Físicas por los dividendos o utilidades fictos a que refiere el artículo anterior, serán imputados al impuesto generado por los dividendos o utilidades a que refiere el apartado i) del inciso primero, del literal C) del artículo 27 del presente Título, debiendo el responsable designado retener el impuesto por la diferencia resultante entre ambos

- 14. 14 TEXTO VIGENTE PREVIO A LA MODIFICACIÓN O CONCORDANTES CON TEXTOS SUSTITUTIVOS TEXTO PROYECTO DE LEY INICIAL TEXTO DEFINITIVO APROBADO Ordenado 1996, aún cuando todas sus rentas sean de fuente extranjera. Cuando un contribuyente del Impuesto a las Rentas de las Actividades Económicas participe en el patrimonio de una entidad no residente, y ésta verifique la hipótesis de baja tributación a que refiere el artículo 7º bis de este Título, las rentas a que refiere el apartado ii) anterior, obtenidas por la entidad no residente, se imputarán a dicho contribuyente al solo efecto de determinar los dividendos y utilidades gravados por el Impuesto a las Rentas de las Personas Físicas. De igual modo, cuando una persona física residente participe en el patrimonio de una entidad no residente, y ésta reciba los dividendos y utilidades a que refiere el apartado ii) distribuidos por un contribuyente del Impuesto a las Rentas de las Actividades Económicas, dichas utilidades y dividendos se imputarán a todos los efectos a las citadas personas físicas como propias, siempre que la entidad no residente verifique la hipótesis de baja tributación establecida en el artículo 7º bis de este Título. Se incluye en el concepto de dividendos y utilidades gravados a aquellos que sean distribuidos por los contribuyentes del Impuesto a las Rentas de las Actividades Económicas que hayan sido beneficiarios de dividendos y utilidades distribuidos por otro contribuyente del tributo, a condición de que en la entidad que realizó la primera distribución, los mismos se hayan originado en las rentas a que refieren los apartados i) e ii) de este literal. Estarán exentas las utilidades comprendidas en el apartado i) de este literal, distribuidas por las sociedades personales cuyos ingresos no superen el límite que fije el Poder Ejecutivo, quien designado retener el impuesto por la diferencia resultante entre ambos conceptos en caso que corresponda. De resultar un excedente, el mismo será imputado al impuesto correspondiente a futuras distribuciones de dividendos o utilidades a que refiere dicho apartado i)." conceptos en caso que corresponda. De resultar un excedente, el mismo será imputado al impuesto correspondiente a futuras distribuciones de dividendos o utilidades a que refiere dicho apartado i)".

- 15. 15 TEXTO VIGENTE PREVIO A LA MODIFICACIÓN O CONCORDANTES CON TEXTOS SUSTITUTIVOS TEXTO PROYECTO DE LEY INICIAL TEXTO DEFINITIVO APROBADO queda facultado a considerar el número de dependientes, la naturaleza de la actividad desarrollada u otros criterios objetivos. Los dividendos y utilidades originados en rendimientos comprendidos en el apartado ii) de este literal se considerarán distribuidos al momento del devengamiento de las rentas que les den origen, salvo que la entidad tenga contabilidad suficiente en las condiciones que establezca la reglamentación. Asimismo estarán exentos los dividendos pagados o acreditados por los contribuyentes del Impuesto a la Renta de las Actividades Económicas y del Impuesto a la Enajenación de Bienes Agropecuarios, en tanto las acciones que dan lugar al pago o crédito de los mismos coticen en Bolsas de Valores habilitadas a operar en la República. También estarán exentas las utilidades distribuidas por los sujetos prestadores de servicios personales fuera de la relación de dependencia que hayan quedado incluidos en el Impuesto a las Rentas de las Actividades Económicas en aplicación de la opción del artículo 5º del Título 4 del Texto Ordenado 1996. Esta exoneración alcanza exclusivamente a las utilidades derivadas de la prestación de servicios personales. ARTÍCULO 26. Tasas.- Las alícuotas del impuesto de este Capítulo se aplicarán en forma proporcional, de acuerdo al siguiente detalle: ARTICULO 148.- Sustitúyese, con vigencia 1º de enero de 2017, el artículo 26 del Título 7 del Texto Ordenado 1996, por el siguiente: "ARTÍCULO 26.- Tasas.- Las alícuotas del impuesto de este capítulo se aplicarán de forma proporcional, de acuerdo al siguiente detalle: Artículo 165.- Sustitúyese, con vigencia 1º de enero de 2017, el artículo 26 del Título 7 del Texto Ordenado 1996, por el siguiente: "ARTÍCULO 26. (Tasas).- Las alícuotas del impuesto de este capítulo se aplicarán de forma proporcional, de acuerdo al siguiente detalle:

- 16. 16 TEXTO VIGENTE PREVIO A LA MODIFICACIÓN O CONCORDANTES CON TEXTOS SUSTITUTIVOS TEXTO PROYECTO DE LEY INICIAL TEXTO DEFINITIVO APROBADO CONCEPTO ALÍCUOTA Intereses correspondientes a depósitos en moneda nacional y en unidades indexadas, a más de un año, en instituciones de intermediación financiera de plaza 3% Intereses de obligaciones y otros títulos de deuda, emitidos por entidades residentes a plazos mayores a tres años, mediante suscripción pública y cotización bursátil en entidades nacionales 3% Intereses correspondientes a los depósitos en instituciones de plaza, a un año o menos, constituidos en moneda nacional sin cláusula de reajuste 5% Dividendos o utilidades pagados o acreditados por contribuyentes del IRAE originados en los rendimientos comprendidos en el apartado ii) del literal C) del artículo 27 de este Título 12% CONCEPTO ALÍCUOTA Intereses correspondientes a depósitos en moneda nacional y en unidades indexadas, a más de un año, en instituciones de intermediación financiera de plaza. 7% Intereses de obligaciones y otros títulos de deuda, emitidos por entidades residentes a plazos mayores a tres años, mediante suscripción pública y cotización bursátil en entidades nacionales. 7% Intereses correspondientes a los depósitos en instituciones de plaza, a un año o menos, constituidos en moneda nacional sin cláusula de reajuste. 7% Dividendos o utilidades pagados o acreditados por contribuyentes del Impuesto a la Renta de las Actividades Económicas (IRAE) originados en los rendimientos comprendidos en el apartado ii) del literal C) del artículo 27 de este Título. 12% CONCEPTO ALÍCUOTA Intereses correspondientes a depósitos en moneda nacional y en unidades indexadas, a más de un año, en instituciones de intermediación financiera de plaza. 7% Intereses de obligaciones y otros títulos de deuda, emitidos por entidades residentes a plazos mayores a tres años, mediante suscripción pública y cotización bursátil en entidades nacionales. 7% Intereses correspondientes a los depósitos en instituciones de plaza, a un año o menos, constituidos en moneda nacional sin cláusula de reajuste. 7% Dividendos o utilidades pagados o acreditados por contribuyentes del Impuesto a la Renta de las Actividades Económicas (IRAE) originados en los rendimientos comprendidos en el apartado ii) del literal C) del artículo 27 de este Título. 12%

- 17. 17 TEXTO VIGENTE PREVIO A LA MODIFICACIÓN O CONCORDANTES CON TEXTOS SUSTITUTIVOS TEXTO PROYECTO DE LEY INICIAL TEXTO DEFINITIVO APROBADO Otros dividendos o utilidades pagados o acreditados por contribuyentes del IRAE 7% Rendimientos derivados de derechos de autor sobre obras literarias, artísticas o científicas 7% Rentas de certificados de participación emitidos por fideicomisos financieros mediante suscripción pública y cotización bursátil en entidades nacionales, a plazos de más de 3 años 3% Restantes rentas 12% Otros dividendos o utilidades pagados o acreditados por contribuyentes del IRAE y los dividendos o utilidades fictos a que refiere el artículo 16 bis de este Título. 7% Rendimientos derivados de derechos de autor sobre obras literarias, artísticas o científicas. 7% Rentas de certificados de participación emitidos por fideicomisos financieros mediante suscripción pública y cotización bursátil en entidades nacionales, a plazos de más de 3 años. 7% Restantes rentas 12%". Otros dividendos o utilidades pagados o acreditados por contribuyentes del IRAE y los dividendos o utilidades fictos a que refiere el artículo 16 bis de este Título. 7% Rendimientos derivados de derechos de autor sobre obras literarias, artísticas o científicas. 7% Rentas de certificados de participación emitidos por fideicomisos financieros mediante suscripción pública y cotización bursátil en entidades nacionales, a plazos de más de 3 años. 7% Restantes rentas 12%". ARTÍCULO 27. Están exonerados de este impuesto: A) Los intereses de los títulos de deuda pública, así como cualquier otro rendimiento de capital o incremento patrimonial, derivados de la tenencia o transferencia de dichos instrumentos. B) Los resultados obtenidos en los Fondos de Ahorro Previsional. ARTÍCULO 149.- Sustitúyese el inciso quinto del literal C) del artículo 27 del Título 7 del Texto Ordenado 1996, por el siguiente: Artículo 166.- Sustitúyese el inciso quinto del literal C) del artículo 27 del Título 7 del Texto Ordenado 1996, por el siguiente:

- 18. 18 TEXTO VIGENTE PREVIO A LA MODIFICACIÓN O CONCORDANTES CON TEXTOS SUSTITUTIVOS TEXTO PROYECTO DE LEY INICIAL TEXTO DEFINITIVO APROBADO C) Los dividendos y utilidades distribuidos por entidades residentes y establecimientos permanentes, derivados de la tenencia de participaciones de capital, con excepción de los pagados o acreditados por los contribuyentes del Impuesto a las Rentas de las Actividades Económicas correspondientes a: i) Rentas gravadas por dicho tributo. ii) Rendimientos del capital mobiliario, originados en depósitos, préstamos, y en general en toda colocación de capital o de crédito de cualquier naturaleza, en tanto tales rendimientos provengan de entidades no residentes y constituyan rentas pasivas. Al solo efecto de lo dispuesto en el presente literal, asimismo se considerarán contribuyentes del Impuesto a las Rentas de las Actividades Económicas todas aquellas entidades que se encuentren nominadas en los numerales 1) a 8) del literal A) del artículo 3º del Título 4 del Texto Ordenado 1996, aun cuando todas sus rentas sean de fuente extranjera. Cuando un contribuyente del Impuesto a las Rentas de las Actividades Económicas participe en el patrimonio de una entidad no residente, y ésta verifique la hipótesis de baja tributación a que refiere el artículo 7º bis de este Título, las rentas a que refiere el apartado ii) anterior, obtenidas por la entidad no residente, se imputarán a dicho contribuyente al solo efecto de determinar los dividendos y utilidades gravados por el Impuesto a las Rentas de las Personas Físicas. De igual modo, cuando una persona física residente

- 19. 19 TEXTO VIGENTE PREVIO A LA MODIFICACIÓN O CONCORDANTES CON TEXTOS SUSTITUTIVOS TEXTO PROYECTO DE LEY INICIAL TEXTO DEFINITIVO APROBADO participe en el patrimonio de una entidad no residente, y ésta reciba los dividendos y utilidades a que refiere el apartado ii) distribuidos por un contribuyente del Impuesto a las Rentas de las Actividades Económicas, dichas utilidades y dividendos se imputarán a todos los efectos a las citadas personas físicas como propias, siempre que la entidad no residente verifique la hipótesis de baja tributación establecida en el artículo 7º bis de este Título. Se incluye en el concepto de dividendos y utilidades gravados a aquellos que sean distribuidos por los contribuyentes del Impuesto a las Rentas de las Actividades Económicas que hayan sido beneficiarios de dividendos y utilidades distribuidos por otro contribuyente del tributo, a condición de que en la entidad que realizó la primera distribución, los mismos se hayan originado en las rentas a que refieren los apartados i) e ii) de este literal. Estarán exentas las utilidades comprendidas en el apartado i) de este literal, distribuidas por las sociedades personales cuyos ingresos no superen el límite que fije el Poder Ejecutivo, quien queda facultado a considerar el número de dependientes, la naturaleza de la actividad desarrollada u otros criterios objetivos. “...” "Estarán exentas las utilidades comprendidas en el apartado i) de este literal, distribuidas por las empresas unipersonales y sociedades personales cuyos ingresos no superen el límite que fije el Poder Ejecutivo, quien queda facultado a considerar el número de dependientes, la naturaleza de la actividad desarrollada u otros criterios objetivos." "Estarán exentas las utilidades comprendidas en el apartado i) de este literal, distribuidas por las empresas unipersonales y sociedades personales cuyos ingresos no superen el límite que fije el Poder Ejecutivo, quien queda facultado a considerar el número de dependientes, la naturaleza de la actividad desarrollada u otros criterios objetivos". ARTÍCULO 27. Están exonerados de este impuesto: “…” ARTÍCULO 150.- Derógase el último inciso del literal C) del artículo 27 del Título 7 del Texto Ordenado 1996. Artículo 167.- Sustitúyese el último inciso del literal C) del artículo 27 del Título 7 del Texto Ordenado 1996, por el siguiente:

- 20. 20 TEXTO VIGENTE PREVIO A LA MODIFICACIÓN O CONCORDANTES CON TEXTOS SUSTITUTIVOS TEXTO PROYECTO DE LEY INICIAL TEXTO DEFINITIVO APROBADO C) Los dividendos y utilidades distribuidos por entidades residentes y establecimientos permanentes, derivados de la tenencia de participaciones de capital, con excepción de los pagados o acreditados por los contribuyentes del Impuesto a las Rentas de las Actividades Económicas correspondientes a: i) Rentas gravadas por dicho tributo. ii) Rendimientos del capital mobiliario, originados en depósitos, préstamos, y en general en toda colocación de capital o de crédito de cualquier naturaleza, en tanto tales rendimientos provengan de entidades no residentes y constituyan rentas pasivas. Al solo efecto de lo dispuesto en el presente literal, asimismo se considerarán contribuyentes del Impuesto a las Rentas de las Actividades Económicas todas aquellas entidades que se encuentren nominadas en los numerales 1) a 8) del literal A) del artículo 3º del Título 4 del Texto Ordenado 1996, aun cuando todas sus rentas sean de fuente extranjera. Cuando un contribuyente del Impuesto a las Rentas de las Actividades Económicas participe en el patrimonio de una entidad no residente, y ésta verifique la hipótesis de baja tributación a que refiere el artículo 7º bis de este Título, las rentas a que refiere el apartado ii) anterior, obtenidas por la entidad no residente, se imputarán a dicho contribuyente al solo efecto de determinar los dividendos y utilidades gravados por el Impuesto a las Rentas de las Personas Físicas. De igual modo, cuando una persona física residente participe en el patrimonio de una entidad no residente, y ésta reciba los dividendos y utilidades

- 21. 21 TEXTO VIGENTE PREVIO A LA MODIFICACIÓN O CONCORDANTES CON TEXTOS SUSTITUTIVOS TEXTO PROYECTO DE LEY INICIAL TEXTO DEFINITIVO APROBADO a que refiere el apartado ii) distribuidos por un contribuyente del Impuesto a las Rentas de las Actividades Económicas, dichas utilidades y dividendos se imputarán a todos los efectos a las citadas personas físicas como propias, siempre que la entidad no residente verifique la hipótesis de baja tributación establecida en el artículo 7º bis de este Título. Se incluye en el concepto de dividendos y utilidades gravados a aquellos que sean distribuidos por los contribuyentes del Impuesto a las Rentas de las Actividades Económicas que hayan sido beneficiarios de dividendos y utilidades distribuidos por otro contribuyente del tributo, a condición de que en la entidad que realizó la primera distribución, los mismos se hayan originado en las rentas a que refieren los apartados i) e ii) de este literal. Estarán exentas las utilidades comprendidas en el apartado i) de este literal, distribuidas por las sociedades personales cuyos ingresos no superen el límite que fije el Poder Ejecutivo, quien queda facultado a considerar el número de dependientes, la naturaleza de la actividad desarrollada u otros criterios objetivos. Los dividendos y utilidades originados en rendimientos comprendidos en el apartado ii) de este literal se considerarán distribuidos al momento del devengamiento de las rentas que les den origen, salvo que la entidad tenga contabilidad suficiente en las condiciones que establezca la reglamentación. Asimismo estarán exentos los dividendos pagados o acreditados por los contribuyentes del

- 22. 22 TEXTO VIGENTE PREVIO A LA MODIFICACIÓN O CONCORDANTES CON TEXTOS SUSTITUTIVOS TEXTO PROYECTO DE LEY INICIAL TEXTO DEFINITIVO APROBADO Impuesto a la Renta de las Actividades Económicas y del Impuesto a la Enajenación de Bienes Agropecuarios, en tanto las acciones que dan lugar al pago o crédito de los mismos coticen en Bolsas de Valores habilitadas a operar en la República. También estarán exentas las utilidades distribuidas por los sujetos prestadores de servicios personales fuera de la relación de dependencia que hayan quedado incluidos en el Impuesto a las Rentas de las Actividades Económicas en aplicación de la opción del artículo 5º del Título 4 del Texto Ordenado 1996. Esta exoneración alcanza exclusivamente a las utilidades derivadas de la prestación de servicios personales. "También estarán exentas las utilidades distribuidas por sociedades prestadoras de servicios personales fuera de la relación de dependencia que hayan quedado incluidos en el Impuesto a las Rentas de las Actividades Económicas en aplicación de la opción del artículo 5º del Título 4 de este Texto Ordenado. Esta exoneración alcanza exclusivamente a las utilidades derivadas de la prestación de servicios personales, siempre que las rentas que les dieron origen se hayan devengado en ejercicios cerrados hasta el 31 de diciembre de 2016". ARTÍCULO 37. (Escala de rentas).- A los efectos de lo establecido en el artículo anterior, fíjanse las siguientes escalas de tramos de renta y las alícuotas correspondientes: A) Contribuyentes personas físicas: RENTA ANUAL COMPUTABLE TASA Hasta el Mínimo No Imponible General de 84 Bases de Prestaciones y Contribuciones (BPC) Exento ARTÍCULO 151.- Sustitúyese, con vigencia 1º de enero de 2017, el primer inciso del artículo 37 del Título 7 del Texto Ordenado 1996, por el siguiente: "ARTÍCULO 37.- (Escala de rentas).- A los efectos de lo establecido en el artículo anterior, fíjanse las siguientes escalas de tramos de renta y las alícuotas correspondientes: A) Contribuyentes personas físicas: RENTA ANUAL COMPUTABLE TASA Hasta el Mínimo No Imponible General (MNIG) de 84 Bases de Prestaciones y Contribuciones (BPC) Exento Artículo 168.- Sustitúyese, con vigencia 1º de enero de 2017, el inciso primero del artículo 37 del Título 7 del Texto Ordenado 1996, por el siguiente: "ARTÍCULO 37. (Escala de rentas).- A los efectos de lo establecido en el artículo anterior, fíjanse las siguientes escalas de tramos de renta y las alícuotas correspondientes: A) A) Contribuyentes personas físicas: RENTA ANUAL COMPUTABLE TASA Hasta el Mínimo No Imponible General (MNIG) de 84 Bases de Prestaciones y Contribuciones (BPC) Exento

- 23. 23 TEXTO VIGENTE PREVIO A LA MODIFICACIÓN O CONCORDANTES CON TEXTOS SUSTITUTIVOS TEXTO PROYECTO DE LEY INICIAL TEXTO DEFINITIVO APROBADO Más del MNIG y hasta 120 BPC 10% Más de 120 BPC y hasta 180 BPC 15% Más de 180 BPC y hasta 600 BPC 20% Más de 600 BPC y hasta 900 BPC 22% Más de 900 BPC y hasta 1.380 BPC 25% Más de 1.380 BPC 30% B) Contribuyentes núcleos familiares cuando las rentas de la Categoría II de cada uno de los integrantes del núcleo considerados individualmente superen en el ejercicio los 12 SMN (doce Salarios Mínimos Nacionales): RENTA ANUAL COMPUTABLE TASA Hasta el Mínimo No Imponible General de 168 Bases de Prestaciones y Contribuciones (BPC) Exento Más de 168 y hasta 180 BPC 15% Más de 180 BPC y hasta 600 BPC 20% Más de 600 BPC y hasta 900 BPC 22% Más de 900 BPC y hasta 1.380 BPC 25% Más de 1.380 BPC 30% Más del MNIG y hasta 120 BPC 10% Más de 120 BPC y hasta 180 BPC 15% Más de 180 BPC y hasta 360 BPC 24% Más de 360 BPC y hasta 600 BPC 25% Más de 600 BPC y hasta 900 BPC 27% Más de 900 BPC y hasta 1.380 BPC 31% Más de 1.380 BPC 36% B) Contribuyentes núcleos familiares cuando las rentas de la Categoría II de cada uno de los integrantes del núcleo considerados individualmente superen en el ejercicio los 12 SMN (doce Salarios Mínimos Nacionales): RENTA ANUAL COMPUTABLE TASA Hasta el Mínimo No Imponible General de 168 Bases de Prestaciones y Contribuciones (BPC) Exento Más de 168 BPC y hasta 180 BPC 15% Más de 180 BPC y hasta 360 BPC 24% Más de 360 BPC y hasta 600 BPC 25% Más de 600 BPC y hasta 900 BPC 27% Más de 900 BPC y hasta 1.380 BPC 31% Más de 1.380 BPC 36% Más del MNIG y hasta 120 BPC 10% Más de 120 BPC y hasta 180 BPC 15% Más de 180 BPC y hasta 360 BPC 24% Más de 360 BPC y hasta 600 BPC 25% Más de 600 BPC y hasta 900 BPC 27% Más de 900 BPC y hasta 1.380 BPC 31% Más de 1.380 BPC 36% B) B) Contribuyentes núcleos familiares cuando las rentas de la Categoría II de cada uno de los integrantes del núcleo considerados individualmente superen en el ejercicio los doce Salarios Mínimos Nacionales: RENTA ANUAL COMPUTABLE TASA Hasta el Mínimo No Imponible General de 168 Bases de Prestaciones y Contribuciones (BPC) Exento Más de 168 BPC y hasta 180 BPC 15% Más de 180 BPC y hasta 360 BPC 24% Más de 360 BPC y hasta 600 BPC 25% Más de 600 BPC y hasta 900 BPC 27% Más de 900 BPC y hasta 1.380 BPC 31% Más de 1.380 BPC 36%

- 24. 24 TEXTO VIGENTE PREVIO A LA MODIFICACIÓN O CONCORDANTES CON TEXTOS SUSTITUTIVOS TEXTO PROYECTO DE LEY INICIAL TEXTO DEFINITIVO APROBADO C) Contribuyentes núcleos familiares cuando las rentas de la Categoría II de uno de los integrantes del núcleo no superen en el ejercicio los 12 SMN (doce Salarios Mínimos Nacionales): RENTA ANUAL COMPUTABLE TASA Hasta el Mínimo No Imponible General de 96 Bases de Prestaciones y Contribuciones (BPC) Exento Más de 96 y hasta 144 BPC 10% Más de 144 BPC y hasta 180 BPC 15% Más de 180 BPC y hasta 600 BPC 20% Más de 600 BPC y hasta 900 BPC 22% Más de 900 BPC y hasta 1.380 BPC 25% Más de 1.380 BPC 30% “….” C) Contribuyentes núcleos familiares cuando las rentas de la Categoría II de uno de los integrantes del núcleo no superen en el ejercicio los 12 SMN (doce Salarios Mínimos Nacionales): RENTA ANUAL COMPUTABLE TASA Hasta el Mínimo No Imponible General de 96 Bases de Prestaciones y Contribuciones (BPC) Exento Más de 96 BPC y hasta 144 BPC 10% Más de 144 BPC y hasta 180 BPC 15% Más de 180 BPC y hasta 360 BPC 24% Más de 360 BPC y hasta 600 BPC 25% Más de 600 BPC y hasta 900 BPC 27% Más de 900 BPC y hasta 1.380 BPC 31% Más de 1.380 BPC 36%". . C) C) Contribuyentes núcleos familiares cuando las rentas de la Categoría II de uno de los integrantes del núcleo no superen en el ejercicio los doce Salarios Mínimos Nacionales: RENTA ANUAL COMPUTABLE TASA Hasta el Mínimo No Imponible General de 96 Bases de Prestaciones y Contribuciones (BPC) Exento Más de 96 BPC y hasta 144 BPC 10% Más de 144 BPC y hasta 180 BPC 15% Más de 180 BPC y hasta 360 BPC 24% Más de 360 BPC y hasta 600 BPC 25% Más de 600 BPC y hasta 900 BPC 27% Más de 900 BPC y hasta 1.380 BPC 31% Más de 1.380 BPC 36%". ARTÍCULO 38. Deducciones.- Los contribuyentes podrán deducir los siguientes conceptos: “…” Para determinar el monto total de la deducción, el contribuyente aplicará a la suma de los montos a que refieren los literales A) a F) de este artículo la ARTÍCULO 152.- Sustitúyese, con vigencia 1º de enero de 2017, el tercer inciso del artículo 38 del Título 7 del Texto Ordenado 1996, por el siguiente: "Para determinar el monto total de la deducción, el contribuyente aplicará a la suma de los montos a que refieren los literales A) a F) de este artículo, Artículo 169.- Sustitúyese, con vigencia 1º de enero de 2017, el tercer inciso del artículo 38 del Título 7 del Texto Ordenado 1996, por el siguiente: "Para determinar el monto total de la deducción, el contribuyente aplicará a la suma de los montos a que refieren los literales A) a F) de este artículo, la tasa del

- 25. 25 TEXTO VIGENTE PREVIO A LA MODIFICACIÓN O CONCORDANTES CON TEXTOS SUSTITUTIVOS TEXTO PROYECTO DE LEY INICIAL TEXTO DEFINITIVO APROBADO escala de tasas establecida en el artículo anterior, incorporando dicha suma a partir del tramo que supere el mínimo no imponible correspondiente. “…” la tasa del 10% (diez por ciento) si sus ingresos nominales anuales son iguales o inferiores a 180 BPC y la tasa de 8% (ocho por ciento) para los restantes casos. A tales efectos no se considerarán el sueldo anual complementario ni la suma para el mejor goce de la licencia." 10% (diez por ciento) si sus ingresos nominales anuales son iguales o inferiores a 180 BPC (ciento ochenta Bases de Prestaciones y Contribuciones) y la tasa de 8% (ocho por ciento) para los restantes casos. A tales efectos no se considerarán el sueldo anual complementario ni la suma para el mejor goce de la licencia IRNR ARTÍCULO 12. Monto imponible.- El monto imponible estará constituido: A) En el caso de las rentas del literal A) y del literal B) del artículo 2º del presente Título por el total de los ingresos de fuente uruguaya. B) En el caso de las rentas del literal C) y D) del mencionado artículo 2º de este Título, por las rentas computables de acuerdo a lo establecido para el Impuesto a la Renta de las Personas Físicas (IRPF). No se podrán compensar resultados positivos y negativos entre las rentas de los distintos literales del artículo 2º de este Título. En el caso de las rentas del literal D) la compensación se regirá por lo establecido en el IRPF. Se podrán deducir los créditos incobrables dentro de los límites que establezca la reglamentación. Cuando se apliquen retenciones sobre rentas giradas o acreditadas al exterior, la base imponible de dichas retenciones se determinará sumando el monto neto girado o acreditado y la retención correspondiente. ARTÍCULO 153.- Agréganse al Título 8 del Texto Ordenado 1996, los siguientes artículos: Artículo 170.- Agréganse al Título 8 del Texto Ordenado 1996, los siguientes artículos:

- 26. 26 TEXTO VIGENTE PREVIO A LA MODIFICACIÓN O CONCORDANTES CON TEXTOS SUSTITUTIVOS TEXTO PROYECTO DE LEY INICIAL TEXTO DEFINITIVO APROBADO "ARTÍCULO 12 Bis.- Dividendos y Utilidades Fictos.- La renta neta fiscal gravada por el Impuesto a las Rentas de las Actividades Económicas que al cierre de cada ejercicio fiscal presente una antigüedad mayor a tres ejercicios, será imputada como dividendos o utilidades fictos en el tercer mes del ejercicio siguiente al del cómputo del referido plazo. A tales efectos, las pérdidas fiscales de ejercicios anteriores no se considerarán integrantes de la renta neta fiscal. El importe de los dividendos y utilidades fictos gravados surgirá de deducir de la renta neta fiscal acumulada a partir de ejercicios iniciados desde el 1º de julio de 2007, determinada según lo establecido en el inciso anterior, el monto de las siguientes partidas: i. los dividendos y utilidades gravados a que refiere el literal C) del artículo 15 del presente título, que se hubieran devengado hasta el último cierre del ejercicio fiscal del contribuyente del Impuesto a las Rentas de las Actividades Económicas; ii. los dividendos y utilidades fictos determinados de conformidad con el presente artículo, que se hubieran imputado hasta el último cierre del ejercicio fiscal del contribuyente del Impuesto a las Rentas de las Actividades Económicas; iii. el monto de las inversiones realizadas por el contribuyente del Impuesto a las Rentas de las Actividades Económicas en participaciones patrimoniales de otras entidades residentes, en "ARTÍCULO 12 BIS. (Dividendos y utilidades fictos).- La renta neta fiscal gravada por el Impuesto a las Rentas de las Actividades Económicas (IRAE) que al cierre de cada ejercicio fiscal presente una antigüedad mayor a tres ejercicios, será imputada como dividendos o utilidades fictos en el tercer mes del ejercicio siguiente al del cómputo del referido plazo. A tales efectos, las pérdidas fiscales de ejercicios anteriores no se considerarán integrantes de la renta neta fiscal. El importe de los dividendos y utilidades fictos gravados surgirá de deducir de la renta neta fiscal acumulada a partir de ejercicios iniciados desde el 1º de julio de 2007, determinada según lo establecido en el inciso anterior, el monto de las siguientes partidas: i) Los dividendos y utilidades gravados a que refiere el literal C) del artículo 15 del presente Título, que se hubieran devengado hasta el último cierre del ejercicio fiscal del contribuyente del IRAE. ii) Los dividendos y utilidades fictos determinados de conformidad con el presente artículo, que se hubieran imputado hasta el último cierre del ejercicio fiscal del contribuyente del IRAE. iii) El monto de las inversiones realizadas por el contribuyente del IRAE en participaciones patrimoniales de otras entidades residentes, en activo fijo e intangibles, desde el primer ejercicio de

- 27. 27 TEXTO VIGENTE PREVIO A LA MODIFICACIÓN O CONCORDANTES CON TEXTOS SUSTITUTIVOS TEXTO PROYECTO DE LEY INICIAL TEXTO DEFINITIVO APROBADO activo fijo e intangibles, desde el primer ejercicio de liquidación del referido impuesto hasta el cierre del último ejercicio fiscal, siempre que se identifique al enajenante. Cuando en el ejercicio en que se hayan efectuado las referidas inversiones o en los tres siguientes, se enajenen los bienes que dieron origen a la referida deducción, deberá computarse en la renta neta fiscal acumulada determinada de acuerdo al presente inciso, el importe equivalente a la inversión previamente deducido. En ningún caso el importe gravado podrá superar los resultados acumulados al cierre del ejercicio fiscal del contribuyente del Impuesto a las Rentas de las Actividades Económicas, deducido el monto a que refiere el apartado ii) del inciso anterior. A tales efectos, el concepto de resultados acumulados comprenderá a las ganancias y pérdidas contables acumuladas sin asignación específica, a las reservas legales, a las estatutarias y en general a todas aquellas creadas de acuerdo al liquidación del referido impuesto hasta el cierre del último ejercicio fiscal, siempre que se identifique al enajenante. iv) El incremento en el capital de trabajo bruto del contribuyente del IRAE, resultante de la comparación entre el saldo al cierre del último ejercicio fiscal y el del primer ejercicio de liquidación del referido impuesto ajustado por el Índice de Precios del Consumo (IPC) hasta dicho cierre. El referido incremento no podrá superar el 80% (ochenta por ciento) del monto a que refiere el numeral anterior. A estos efectos se considerará capital de trabajo bruto la diferencia entre el valor fiscal de los saldos de créditos por ventas e inventario de mercaderías corrientes, menos el pasivo corriente. Cuando en el ejercicio en que se hayan efectuado las referidas inversiones o en los tres siguientes, se enajenen los bienes que dieron origen a la referida deducción, deberá computarse en la renta neta fiscal acumulada determinada de acuerdo al presente inciso, el importe equivalente a la inversión previamente deducido. En ningún caso el importe gravado podrá superar los resultados acumulados al cierre del ejercicio fiscal del contribuyente del IRAE, deducido el monto a que refiere el apartado ii) del inciso anterior. A tales efectos, el concepto de resultados acumulados comprenderá a las ganancias y pérdidas contables acumuladas sin asignación específica, a las reservas legales, a las estatutarias y en general a todas aquellas creadas de acuerdo al artículo 93 de la Ley Nº 16.060, de 4 de setiembre de 1989. Se considerarán asimismo comprendidas en

- 28. 28 TEXTO VIGENTE PREVIO A LA MODIFICACIÓN O CONCORDANTES CON TEXTOS SUSTITUTIVOS TEXTO PROYECTO DE LEY INICIAL TEXTO DEFINITIVO APROBADO artículo 93 de la Ley Nº 16.060, de 4 de setiembre de 1989. Se considerarán asimismo comprendidas en dicho concepto las capitalizaciones de resultados acumulados, así como cualquier otra disminución de los resultados acumulados que no determine una variación en el patrimonio contable del contribuyente del Impuesto a las Rentas de las Actividades Económicas, que se hayan verificado a partir del 1º de enero de 2016. Los dividendos y utilidades fictos estarán gravados en la proporción que corresponda a cada socio, accionista, de acuerdo a lo dispuesto en el contrato social, o en la Ley Nº 16.060, de 4 de setiembre de 1989. Asimismo, la casa matriz y sucursales estarán gravados en la proporción que corresponda. Se incluye en el concepto de dividendos y utilidades fictos gravados a la renta neta fiscal gravada obtenida por contribuyentes del Impuesto a las Rentas de las Actividades Económicas, que cumpla las condiciones establecidas en el inciso primero, cuando los socios o accionistas sean contribuyentes de dicho impuesto. Los referidos dividendos y utilidades fictos serán imputados directamente a los contribuyentes de este impuesto que participen en el capital de los referidos socios o accionistas, en la proporción correspondiente a su participación en el patrimonio, considerando la entidad que realizó la primera imputación. Dicha entidad deberá comunicar a los referidos socios o accionistas, el importe del impuesto pagado por este concepto. En este caso, los referidos socios o accionistas contribuyentes del Impuesto a las dicho concepto las capitalizaciones de resultados acumulados, así como cualquier otra disminución de los resultados acumulados que no determine una variación en el patrimonio contable del contribuyente del IRAE, que se hayan verificado a partir del 1º de enero de 2016. Los dividendos y utilidades fictos estarán gravados en la proporción que corresponda a cada socio, accionista, de acuerdo a lo dispuesto en el contrato social, o en la Ley Nº 16.060, de 4 de setiembre de 1989. Asimismo, la casa matriz y sucursales estarán gravados en la proporción que corresponda. Se incluye en el concepto de dividendos y utilidades fictos gravados a la renta neta fiscal gravada obtenida por contribuyentes del IRAE, que cumpla las condiciones establecidas en el inciso primero, cuando los socios o accionistas sean contribuyentes de dicho impuesto. Los referidos dividendos y utilidades fictos serán imputados directamente a los contribuyentes de este impuesto que participen en el capital de los referidos socios o accionistas, en la proporción correspondiente a su participación en el patrimonio, considerando la entidad que realizó la primera imputación. Dicha entidad deberá comunicar a los referidos socios o accionistas el importe del impuesto pagado por este concepto. En este caso, los referidos socios o accionistas contribuyentes del IRAE, al realizar el cálculo de dividendos o utilidades fictos, deducirán el importe ya imputado a las personas físicas por la entidad que realizó la primera imputación.

- 29. 29 TEXTO VIGENTE PREVIO A LA MODIFICACIÓN O CONCORDANTES CON TEXTOS SUSTITUTIVOS TEXTO PROYECTO DE LEY INICIAL TEXTO DEFINITIVO APROBADO Rentas de las Actividades Económicas, al realizar el cálculo de dividendos o utilidades fictos, deducirán el importe ya imputado a las personas físicas por la entidad que realizó la primera imputación. A los solos efectos de lo dispuesto en el inciso anterior, los dividendos y utilidades a que refiere el literal M) del artículo 52 del Título 4 del Texto Ordenado 1996, se considerarán rentas gravadas por el Impuesto a las Rentas de las Actividades Económicas. Exceptúase del cómputo a que refiere el inciso primero, a la renta neta fiscal obtenida por las sociedades personales, que en el ejercicio fiscal que le dio origen, los ingresos no superen el límite a que refiere el inciso primero del literal C) del artículo 15 del presente título. Quedan excluidos de la determinación de los dividendos y utilidades fictos, los contribuyentes del Impuesto a las Rentas de las Actividades Económicas y del Impuesto a la Enajenación de Bienes Agropecuarios, cuyas acciones coticen en Bolsas de Valores habilitadas a operar en la República. El presente régimen regirá a partir del 1º de marzo de 2017. ARTÍCULO 12 Ter.- Cómputo de las retenciones por Dividendos y Utilidades Fictos.- Los pagos realizados por el Impuesto a las Rentas de los No Residentes por los dividendos o utilidades fictos a que refiere el artículo anterior, serán imputados al impuesto generado por los dividendos o A los solos efectos de lo dispuesto en el inciso anterior, los dividendos y utilidades a que refiere el literal M) del artículo 52 del Título 4 del Texto Ordenado 1996, se considerarán rentas gravadas por el IRAE. Exceptúase del cómputo a que refiere el inciso primero, a la renta neta fiscal obtenida por las sociedades personales y entidades unipersonales, que en el ejercicio fiscal que le dio origen, los ingresos no superen el límite a que refiere el inciso primero del literal C) del artículo 15 del presente Título. Quedan excluidos de la determinación de los dividendos y utilidades fictos, los contribuyentes del IRAE y del Impuesto a la Enajenación de Bienes Agropecuarios, cuyas acciones coticen en Bolsas de Valores habilitadas a operar en la República. El presente régimen regirá a partir del 1º de marzo de 2017. ARTÍCULO 12 TER. (Cómputo de las retenciones por dividendos y utilidades fictos).- Los pagos realizados por el Impuesto a las Rentas de los No Residentes por los dividendos o utilidades fictos a que refiere el artículo anterior, serán imputados al impuesto generado por los dividendos o utilidades

- 30. 30 TEXTO VIGENTE PREVIO A LA MODIFICACIÓN O CONCORDANTES CON TEXTOS SUSTITUTIVOS TEXTO PROYECTO DE LEY INICIAL TEXTO DEFINITIVO APROBADO utilidades a que refiere el literal C) del artículo 15 del presente título, debiendo el responsable designado, retener el impuesto por la diferencia resultante entre ambos conceptos en caso que corresponda. De resultar un excedente, el mismo será imputado al impuesto correspondiente a futuras distribuciones de dividendos o utilidades a que refiere dicho literal C)." a que refiere el literal C) del artículo 15 del presente Título, debiendo el responsable designado, retener el impuesto por la diferencia resultante entre ambos conceptos en caso que corresponda. De resultar un excedente, el mismo será imputado al impuesto correspondiente a futuras distribuciones de dividendos o utilidades a que refiere dicho literal C)". ARTÍCULO 14. Tasa.- Las alícuotas del impuesto se aplicarán en forma proporcional de acuerdo con el siguiente detalle: CONCEPTO TASA Intereses correspondientes a depósitos en moneda nacional y en unidades indexadas, a más de un año en instituciones de intermediación financiera 3% Intereses de obligaciones y otros títulos de deuda, emitidos a plazos mayores a tres años, mediante suscripción pública y cotización bursátil 3% Intereses correspondientes a los depósitos, a un año o menos, constituidos en moneda nacional sin cláusula de reajuste 5% ARTÍCULO 154.- Sustitúyese, con vigencia 1º de enero de 2017, el artículo 14 del Título 8 del Texto Ordenado 1996, por el siguiente: "ARTÍCULO 14.- Tasa.- Las alícuotas del impuesto se aplicarán en forma proporcional de acuerdo con el siguiente detalle: CONCEPTO TASA Intereses correspondientes a depósitos en moneda nacional y en unidades indexadas, a más de un año en instituciones de intermediación financiera. 7% Intereses de obligaciones y otros títulos de deuda, emitidos a plazos mayores a tres años, mediante suscripción pública y cotización bursátil. 7% Intereses correspondientes a los depósitos, a un año o menos, constituidos en moneda nacional sin cláusula de reajuste. 7% Artículo 171.- Sustitúyese, con vigencia 1º de enero de 2017, el artículo 14 del Título 8 del Texto Ordenado 1996, por el siguiente: "ARTÍCULO 14. (Tasa).- Las alícuotas del impuesto se aplicarán en forma proporcional de acuerdo con el siguiente detalle: CONCEPTO TASA Intereses correspondientes a depósitos en moneda nacional y en unidades indexadas, a más de un año en instituciones de intermediación financiera. 7% Intereses de obligaciones y otros títulos de deuda, emitidos a plazos mayores a tres años, mediante suscripción pública y cotización bursátil. 7% Intereses correspondientes a los depósitos, a un año o menos, constituidos en moneda nacional sin cláusula de reajuste. 7%

- 31. 31 TEXTO VIGENTE PREVIO A LA MODIFICACIÓN O CONCORDANTES CON TEXTOS SUSTITUTIVOS TEXTO PROYECTO DE LEY INICIAL TEXTO DEFINITIVO APROBADO Dividendos o utilidades pagados o acreditados por contribuyentes del IRAE 7% Rentas de certificados de participación emitidos por fideicomisos financieros mediante suscripción pública y cotización bursátil a plazos de más de 3 años 3% Restantes rentas 12% Dividendos o utilidades pagados o acreditados por contribuyentes del Impuesto a la Renta de las Actividades Económicas (IRAE) y los dividendos o utilidades fictos a que refiere el artículo 12 bis de este Título. 7% Rentas de certificados de participación emitidos por fideicomisos financieros mediante suscripción pública y cotización bursátil a plazos de más de 3 años. 7% Rentas obtenidas por entidades residentes, domiciliadas, constituidas o ubicadas en países o jurisdicciones de baja o nula tributación o que se beneficien de un régimen especial de baja o nula tributación, excepto dividendos o utilidades pagados o acreditados por contribuyentes del IRAE. 25% Restantes rentas. 12%". Dividendos o utilidades pagados o acreditados por contribuyentes del Impuesto a la Renta de las Actividades Económicas (IRAE) y los dividendos o utilidades fictos a que refiere el artículo 12 bis de este Título. 7% Rentas de certificados de participación emitidos por fideicomisos financieros mediante suscripción pública y cotización bursátil a plazos de más de 3 años. 7% Rentas obtenidas por entidades residentes, domiciliadas, constituidas o ubicadas en países o jurisdicciones de baja o nula tributación o que se beneficien de un régimen especial de baja o nula tributación, excepto dividendos o utilidades pagados o acreditados por contribuyentes del IRAE. 25% Restantes rentas. 12%". IASS Artículo 8°. (Tasas progresionales).- Las alícuotas del tributo se aplicarán de forma progresional. A tal fin el total de ingresos gravados se incluirá en la escala a que refiere este artículo, aplicándose a la porción de ingreso en cada tramo la tasa que corresponda, de acuerdo con el siguiente detalle: ARTÍCULO 155.- Sustitúyese, con vigencia 1º de enero de 2017, el primer inciso del artículo 8º de la Ley Nº 18.314, de 4 de julio de 2008, por el siguiente: "ARTÍCULO 8º.- (Tasas progresionales).- Las alícuotas del tributo se aplicarán de forma progresional. A tal fin el total de ingresos gravados se incluirá en la escala a que refiere este artículo, aplicándose a la porción de ingreso en cada tramo la tasa que SE ELIMINÓ

- 32. 32 TEXTO VIGENTE PREVIO A LA MODIFICACIÓN O CONCORDANTES CON TEXTOS SUSTITUTIVOS TEXTO PROYECTO DE LEY INICIAL TEXTO DEFINITIVO APROBADO Ingresos anuales por jubilaciones y pensiones Tasa Hasta 96 Bases de Prestaciones y Contribuciones (BPC) Exento Más de 96 BPC y hasta 180 BPC 10% Más de 180 BPC y hasta 600 BPC 20% Más de 600 BPC 25% El valor de la BPC a considerar a estos efectos será el promedio de los vigentes en el ejercicio. Para el período comprendido entre el 1° de julio y el 31 de diciembre de 2008, se adecuará en forma proporcional la escala de ingresos a que refiere el presente artículo. corresponda, de acuerdo con el siguiente detalle: Ingresos anuales por jubilaciones y pensiones Tasa Hasta 96 Bases de Prestaciones y Contribuciones (BPC) Exento Más de 96 BPC y hasta 180 BPC 10% Más de 180 BPC y hasta 600 BPC 24% Más de 600 BPC 30% IVA ARTICULO 87.- Redúcese en dos puntos porcentuales la tasa del Impuesto al Valor Agregado, aplicable a las enajenaciones de bienes y prestaciones de servicios efectuadas a consumidores finales, siempre que la contraprestación se efectúe mediante la utilización de tarjetas de débito, instrumentos de dinero electrónico u otros instrumentos análogos, de acuerdo a lo que establezca la reglamentación. ARTÍCULO 156.- Sustitúyese, con vigencia 1º de enero de 2017, el inciso primero del artículo 87 bis del Título 10 del Texto Ordenado 1996, por el siguiente: Artículo 172.- Sustitúyese, con vigencia 1º de enero de 2017, el inciso primero del artículo 87 bis del Título 10 del Texto Ordenado 1996, por el siguiente:

- 33. 33 TEXTO VIGENTE PREVIO A LA MODIFICACIÓN O CONCORDANTES CON TEXTOS SUSTITUTIVOS TEXTO PROYECTO DE LEY INICIAL TEXTO DEFINITIVO APROBADO ARTÍCULO 87 Bis.- Facúltase al Poder Ejecutivo a incrementar la reducción prevista en el artículo 87 del presente Título para las operaciones por montos inferiores al equivalente a 4.000 UI (cuatro mil unidades indexadas), según el siguiente detalle: en hasta dos puntos porcentuales durante el primer año de vigencia de lo dispuesto en el mencionado artículo y en hasta un punto porcentual en el segundo año. Facúltase al Poder Ejecutivo a reducir la tasa del Impuesto al Valor Agregado, aplicable a las enajenaciones de bienes y prestaciones de servicios efectuadas a consumidores finales por montos inferiores al equivalente a 4.000 UI (cuatro mil unidades indexadas), siempre que la contraprestación se efectúe mediante la utilización de tarjetas de crédito u otros instrumentos análogos de acuerdo a lo que establezca la reglamentación, según el siguiente detalle: en hasta dos puntos porcentuales durante el primer año de vigencia de lo dispuesto en el artículo 87 del presente Título y en hasta un punto porcentual en el segundo año. "ARTÍCULO 87 Bis. Facúltase al Poder Ejecutivo a incrementar en hasta dos puntos porcentuales, la reducción prevista en el artículo anterior, para las operaciones por montos inferiores al equivalente a 4.000 UI (cuatro mil unidades indexadas)." "ARTÍCULO 87 BIS.- Facúltase al Poder Ejecutivo a incrementar en hasta dos puntos porcentuales, la reducción prevista en el artículo anterior, para las operaciones por montos inferiores al equivalente a 4.000 UI (cuatro mil unidades indexadas)". IRPF E IRNR Ley 17.555: Artículo 11. (Régimen de facilidades).- Facúltase al Poder Ejecutivo a otorgar a los sujetos pasivos de los impuestos recaudados por la Dirección General Impositiva, un régimen especial de facilidades por las obligaciones tributarias vencidas, cuyo plazo de pago sea anterior al 6 de agosto de 2002, dentro de las condiciones establecidas en los artículos siguientes. Artículo 12. (Obligaciones comprendidas).- A los efectos del presente régimen de facilidades, las obligaciones tributarias se dividirán en: A) Deudas por tributos. B) Deudas por multas y recargos. ARTÍCULO 157.- La Dirección General Impositiva podrá otorgar a los sujetos pasivos del Impuesto a la Renta de las Personas Físicas y del Impuesto a las Rentas de los No Residentes el régimen de facilidades previsto en los artículos 11 y siguientes de la Ley Nº 17.555, de 18 de setiembre de 2002, respecto a las obligaciones correspondientes a los rendimientos de capital mobiliario a que refiere el artículo 16 bis del Título 7 del Texto Ordenado 1996 y el artículo 12 bis del Título 8 del Texto Ordenado 1996. Lo dispuesto en el presente artículo regirá para los dividendos y utilidades fictos determinados a partir del Artículo 173.- La Dirección General Impositiva podrá otorgar a los sujetos pasivos del Impuesto a la Renta de las Personas Físicas y del Impuesto a las Rentas de los No Residentes el régimen de facilidades previsto en los artículos 11 y siguientes de la Ley Nº 17.555, de 18 de setiembre de 2002, respecto a las obligaciones correspondientes a los rendimientos de capital mobiliario a que refiere el artículo 16 bis del Título 7 del Texto Ordenado 1996 y el artículo 12 bis del Título 8 del Texto Ordenado 1996. Lo dispuesto en el presente artículo regirá para los dividendos y utilidades fictos determinados a partir del cómputo de la renta neta fiscal

- 34. 34 TEXTO VIGENTE PREVIO A LA MODIFICACIÓN O CONCORDANTES CON TEXTOS SUSTITUTIVOS TEXTO PROYECTO DE LEY INICIAL TEXTO DEFINITIVO APROBADO Artículo 13. (Remisión).- El Poder Ejecutivo podrá disponer la remisión total o parcial de las deudas por mora del literal B). Dicha remisión no podrá exceder la diferencia entre el monto de las sanciones calculado de acuerdo al régimen general y el monto que resulte de aplicar a los tributos vencidos el índice de precios al consumo entre el mes de vencimiento de la obligación y el de la suscripción del respectivo convenio. El Poder Ejecutivo estará facultado a establecer, dentro del límite a que refiere el inciso anterior, porcentajes diferenciales de remisión para los distintos grupos de sujetos pasivos, considerando su conducta tributaria y el monto anual de sus ingresos. Artículo 14. (Procedimiento).- El monto de la deuda por tributos, y el de la parte de multas y recargos que no sean objeto de remisión, de acuerdo a lo establecido en el artículo anterior, se convertirá a Unidades Indexadas (UI) a la fecha de la firma del convenio y se pagará en estas unidades hasta en treinta y seis meses, no generándose en tal caso los intereses de financiación a que refiere el inciso primero del artículo 33 del Código Tributario. Artículo 15. (Convenios vigentes).- Quienes tengan convenios vigentes, podrán optar por mantenerlos o acogerse al presente régimen en la forma y condiciones que establezca la reglamentación. El cambio de régimen en ningún caso dará lugar a la devolución de lo abonado en exceso. Artículo 16. (Caducidad).- El no pago de tres cuotas consecutivas o de las obligaciones corrientes, determinará que el convenio quede sin efecto de pleno derecho. En tal caso se hará exigible la totalidad de lo adeudado originalmente. cómputo de la renta neta fiscal correspondiente a los ejercicios finalizados hasta el 31 de diciembre de 2014. correspondiente a los ejercicios finalizados hasta el 31 de diciembre de 2014.