1. UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO

FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN

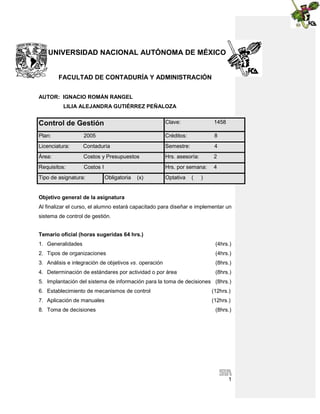

AUTOR: IGNACIO ROMÁN RANGEL

LILIA ALEJANDRA GUTIÉRREZ PEÑALOZA

Control de Gestión

Clave:

1458

Plan:

2005

Créditos:

8

Licenciatura:

Contaduría

Semestre:

4

Área:

Costos y Presupuestos

Hrs. asesoría:

2

Requisitos:

Costos I

Hrs. por semana:

4

Tipo de asignatura:

Obligatoria

(x)

Optativa

(

)

Objetivo general de la asignatura

Al finalizar el curso, el alumno estará capacitado para diseñar e implementar un

sistema de control de gestión.

Temario oficial (horas sugeridas 64 hrs.)

1. Generalidades

(4hrs.)

2. Tipos de organizaciones

(4hrs.)

3. Análisis e integración de objetivos vs. operación

(8hrs.)

4. Determinación de estándares por actividad o por área

(8hrs.)

5. Implantación del sistema de información para la toma de decisiones (8hrs.)

6. Establecimiento de mecanismos de control

(12hrs.)

7. Aplicación de manuales

(12hrs.)

8. Toma de decisiones

(8hrs.)

1

2. Introducción

La competencia y el entono cambiante han obligado a las organizaciones a

mantenerse a la vanguardia de los cambios económicos, del entorno y, sobre

todo, los gustos de los consumidores. El establecimiento de un sistema de

control que proporcione información relevante, para regular todos estos

cambios es prioridad de las organizaciones que pretenden mantenerse al

frente. Estos sistemas de control permiten a la organización implementar la

estrategia y gestionar las tareas que se realizan para el logro de los objetivos;

estableciendo de manera coordinada, indicadores en los factores clave del

negocio (factores críticos de éxito) para la buena marcha, posicionamiento y

sustentabilidad de la organización.

Los sistemas de control de gestión han pasado de ser una vanidad, a ser un

ejercicio necesario para el posicionamiento competitivo de las empresas. Con

el paso del tiempo, los cambios económicos, la globalización y el entorno

competitivo exigen a las organizaciones el uso racional de los recursos tratando

de evitar, a toda costa, equivocaciones que las orillen al abandono de sus

estrategias y, por ende, al abandono del mercado.

En el siguiente material proponemos los elementos necesarios para la

implementación de un sistema de control de gestión y lo clasificamos en ocho

temas que a continuación se detallan de manera general para el conocimiento

del lector:

Tema 1. Generalidades. Trataremos los conceptos básicos que se deben

considerar en el planteamiento del sistema de control de gestión, tales como

actividades, tareas, presupuestos, gestión, sistema, así como la relación que

existe entre el proceso administrativo y el control de gestión.

Tema 2. Tipos de organizaciones. Se tratarán las organizaciones productoras,

de servicios, comercializadoras, así como las empresas con fines y sin fines de

lucro. Se establecerá la diferencia que hay entre la implementación de un

2

3. sistema de control de gestión en las distintas organizaciones, así como los

fines que se persiguen en cada una de ellas.

Tema 3. Análisis e integración de objetivos vs. operación. Se tratarán las

herramientas necesarias para la planeación estratégica, así como las

diferencias entre la planeación a corto y largo plazo. Ejemplificaremos la

formulación y consecución de objetivos.

Tema 4. Determinación de estándares por actividad o por área. En esta parte

daremos a conocer qué son los factores de éxito en las organizaciones para

implementar y desarrollar los indicadores de gestión.

Tema 5. Implantación del sistema de información para la toma de decisiones.

En este capítulo destacaremos la importancia y formulación del sistema de

información o reporting para las distintas áreas operativas y estratégicas de la

organización.

Tema 6. Establecimiento de mecanismos de control. Abordaremos la

importancia de la relación que mantienen las distintas herramientas de control

financiero y operativo en el sistema de control de gestión, ejemplificando la

determinación de desviaciones obtenidas entre la comparación de las

proyecciones y los resultados reales.

Tema 7. Aplicación de manuales. Evaluaremos la importancia que tiene la

formulación

e

implementación de los

manuales

de

procedimiento

y

organizacionales en el sistema de control de gestión.

Tema 8. Toma de decisiones. Finalmente, con la información obtenida,

mediante las herramientas de gestión, se evaluarán las desviaciones para la

formulación de nuevas estrategias a seguir.

3

4. TEMA 1. GENERALIDADES

Objetivo particular

Conocer los conceptos básicos que integran la formulación del sistema

de control de gestión.

Identificar las diferencias entre un sistema de control de gestión y un

sistema de gestión estratégica.

Conocer los elementos de un sistema de control formal.

Identificar los factores que influyen en la formulación del sistema de

control de gestión.

Temario detallado

1.1 Control

1.2 Gestión

1.3 Sistema

1.4 Proceso administrativo

1.5 Presupuesto

1.6 Tarea

1.7 Actividad

Introducción

Para el diseño e implementación de un sistema de gestión, se requiere que la

organización conozca y evalúe la importancia que tiene identificar las

actividades y tareas que realiza para la consecución de sus objetivos. Todo

sistema de control requiere que las organizaciones tengan pleno conocimiento

de las acciones que realizan, así como las causas y efectos que dan origen al

consumo de sus recursos. En el desarrollo de esta unidad, trataremos los

conceptos básicos que deben conocer las empresas: los factores internos y

externos que pueden influir en la formulación del sistema de control de gestión,

las diferencias existentes entre el control de gestión y la gestión estratégica,

finalmente, las etapas de control que deben implementarse y mejorarse para el

desarrollo de un sistema de información integral.

4

5. 1.1. Control

Es el proceso de establecer normas, recibir retroalimentación sobre el

desempeño real y emprender correcciones siempre que el desempeño real se

desvíe de forma significativa respecto del desempeño planeado. Los

presupuestos se pueden emplear para comparar los resultados reales con los

planeados y reorientar las operaciones a su curso si es necesario. Un sistema

de control debe contar con por lo menos cuatro elementos:

Detector

Ejecutor

Evaluador

Red de comunicaciones

Detector: indicador que mide lo que está ocurriendo en cada momento en el

proceso que está siendo controlado.

Evaluador: indicador que determina la importancia de lo que está ocurriendo

en cada momento, comparándolo con algunos estándares o expectativas de lo

que debería ocurrir.

Ejecutor: instrumento que altera el comportamiento si el evaluador indica lo

que necesita ser alterando.

Red de comunicaciones: instrumento que transmite información entre el

detector y el evaluador, también entre el avaluador y el ejecutor.

El control también lo podemos definir como “aquella situación en que se

dispone de conocimientos ciertos y reales de lo que está pasando en la

empresa tanto internamente como en su entorno y permite planificar en cierta

manera lo que pasará en el futuro”. 1

De esta manera, las organizaciones deben diseñar e implementar un sistema

que controle su situación interna y la de su entorno. Algunas de la causas por

las que la organización se encuentra obligada a contar con un sistema de

control son:

1

Luís Muñiz, Cómo implantar un sistema de control de gestión en la práctica, p. 29.

5

6. a)

La empresa se encuentra en crecimiento o expansión.

b)

El desarrollo tecnológico.

c)

La competencia.

d)

El entorno cambiante.

e)

Los hábitos de consumo.

Asimismo, los sistemas de control podemos clasificarlos como “sistema de

control de operaciones que se refiere al proceso por el cual se asegura que

todas las tareas específicas se desarrollan con eficiencia y eficacia”2. “Los

sistemas de control de gestión son un instrumento administrativo creado y

apoyado por la dirección de la empresa, le permiten obtener informaciones

necesarias, fiables y oportunas para la toma de decisiones tanto operativas

como estratégicas”3. El control de gestión permite a la empresa el

aprovechamiento de los recursos al máximo y es una fuente de información

que entre otras cosas permite:

Reducir riesgos y contingencias.

Establecer objetivos y responsables.

Verificar el cumplimiento de los objetivos.

Anticipar el futuro a largo plazo (planificación estratégica).

Adaptar a la empresa en función de los resultados.

Adaptar los objetivos y la planificación estratégica.

El proceso de planificación estratégica y control se ilustran el la figura 1.1.

planeación

Plan estratégico

R

E

T

R

O

I

N

F

O

R

M

A

R

Objetivos de largo plazo

Objetivos de corto plazo

Control

Presupuestos

Operaciones

Figura 1.1. Planeación estratégica y control

2

3

Anthony Robert N. y Vijay Govindarajan, Sistemas de Control de Gestión, p. 10. X

Luís Muñiz, op.cit.,. p. 30.

6

7. Al control de gestión lo podemos jerarquizar de acuerdo al nivel y orden en que

se lleve a cabo; comenzando por un nivel mínimo que debe tener la

organización para estar informado de la situación actual, un control

presupuestario que fortalece a la organización en el corto plazo y finalizando

con un control integrado de gestión que la beneficiará en el largo plazo. A

continuación se detallan algunas características de los niveles de control

mencionados.

El nivel mínimo de control es un proceso previo a la implementación de

objetivos y sus características principales son:

Análisis del día a día de la

Establecimiento

organización.

Posición de empresa dentro de

de

controles

internos.

Reportes comparables (estado de

la industria.

situación financiera, estado de

resultados).

En el segundo nivel (control presupuestario y previsiones) se asignan

responsabilidad y objetivos con valores económicos para cada área de la

organización en forma de presupuesto. Las características de este nivel de

control son:

Planificación a corto y mediano plazo.

Análisis y corrección de desviaciones obtenidas entre lo previsto y lo

real.

Redefinir objetivos y responsables en función de los resultados

obtenidos.

Definición óptima de la estructura de la organización.

Elaboración de informes de control de gestión para comprarlos de

manera periódica.

Confección del plan financiero anual.

Finalmente, una vez dominados los dos niveles anteriores, se procede al

diseño e implementación de un sistema de control integrado de gestión con la

finalidad de anticipar eventos a futuro mediante el análisis y evaluación de las

estrategias a futuro de la organización.

7

8. En este nivel, se consigue planificar a largo plazo. Sus características

principales son:

Anticipar los resultados de la planificación estratégica minimizando

riesgos, contingencias y amenazas.

Considerar las posibles crisis que pueda tener la organización.

Gestionar objetivos y responsabilidades establecidos en la planeación

estratégica.

Evaluar la dimensión y estructura organizativa según los resultados

obtenidos.

Adaptar la estrategia a corto y largo plazo según resultados.

Elaboración de plan estratégico que incluya objetivos y planes por

departamento.

Elaborar un plan financiero a tres años por lo menos.

En la figura 1.2. se muestra la estructura de sistema de control de gestión

financiero a corto plazo basado en el control.

Estrategia y

visión

Incentivos

personales

Presupuesto

Análisis y

reorientación

Planificación y

Estrategia y

asignación de

visión

capital

Figura 1.2. Sistema de control de gestión

En la siguiente figura se muestra la estructura del sistema de gestión

estratégico a largo plazo.

8

9. Traducción de

la visión

Comunicación y

vinculación

Feedback y

aprendizaje

Cuadro de

mando integral

Planificación

del negocio

Figura 1.3. Sistema de gestión estratégica

Como podemos observar, en la medida que la organización desee controlar el

uso de recursos, deberá ir avanzando en la mejora de su sistema de control.

Cabe mencionar que una parte fundamental del proceso de control de

operaciones son las transacciones, lo cual implica que las tareas se desarrollen

según las normas establecidas en el proceso de control de gestión. Algunas de

las diferencias entre el control de operaciones y el control de gestión las

mencionamos en el cuadro 1.1. que a continuación aparece:

Control de operaciones

La mayoría de los métodos

Control de gestión

No se limita a alguna ciencia.

establecidos son científicos.

Se reduce a ecuaciones.

Depende del comportamiento de

los directivos.

No todas las personas están

Los directivos interactúan con todos

implicadas.

los miembros de la organización.

Se

centra

en

tareas

Se centra

en unidades

de la

específicas.

organización.

Se refiere a tareas específicas.

Cuenta con una definición amplia

de las actividades.

Cuadro 1.1. Diferencias entre el control de operaciones y control de gestión

Es importante mencionar que el sistema de control de gestión ayuda a los

directivos a encaminar a la organización hacia el cumplimiento de sus objetivos

estratégicos; esto es, la implantación estratégica.

9

10. Para la implementación de un sistema de gestión se debe, en primera

instancia, orientar la organización hacia una cultura de control para

posteriormente identificar, desarrollar y mejorar los componentes del sistema

que proporcionen bases sólidas para la toma de decisiones. El sistema de

control de gestión debe permitir a los administradores conocer la aplicación de

los recursos (humanos, técnicos, productivos, comerciales, etc.) que se han

puesto en manos de los individuos, áreas o procesos responsables.

1.2.

Gestión

Es el empleo óptimo de los recursos mediante la planificación y control para

conseguir un beneficio. El objetivo de toda organización es obtener beneficios

satisfactorios; ésta se conforma por personas en distintas jerarquías que se

determinan en función a la complejidad de la organización. Los directivos

supervisan a las personas de sus respectivas unidades. El director general

establece las estrategias para alcanzar sus metas. Los directores de unidades

de negocios establecen estrategias adicionales para conseguir los objetivos. El

proceso de control de gestión es el proceso mediante el cual los directivos de

todos los niveles aseguran que las personas a las que supervisan implantan

sus estrategias formuladas.

Sistema de control formal

Los sistemas de control formal los podemos clasificar de dos formas:

a) Control de gestión.

b) Normas.

Las normas son instrucciones formales, generales, descripciones de trabajo,

procedimientos, manuales y principios. Las normas en una organización

pueden variar según las circunstancias, pero la mayoría permanecen vigentes.

Algunas de las normas sirven como guías de actuación para las personas,

procurando que las acciones siempre sean, sin faltar, para ellas, exceptuando

algunos eventos que a conciencia y razón de los individuos sea mejor no

aplicarlas. En el cuadro 1.2. se exponen algunos tipos de normas.

10

11. NORMA

MEDIOS DE CONTROL

Guardias

Controles físicos

Cerraduras

Cámaras de circuito cerrado

Instrucciones formales

Manuales

Establecimiento de normas en un manual

Actualización y coherencia de normas

Sistemas de

Garantía para el procesamiento de información.

seguridad

Prevención de fraudes

Cuadro 1.2. Tipos de normas

El proceso de control de gestión formal se detalla en la figura 1.4., en el cual,

todos los objetivos y estrategias se formalizan en un plan estratégico, que a su

vez se plasman en un presupuesto centrado en los ingresos y gastos de los

centros de responsabilidad individuales que realizan las operaciones. Una vez

realizadas estas operaciones, se comparan con lo presupuestado en donde los

resultados positivos son premiados y los resultados negativos son analizados

para llevar a cabo las correcciones y adecuaciones pertinentes.

Objetivos

y estrategias

Otra

información

Normas

Recompensa

Planificación

estratégica

Revisión

Presupuesto

Revisión

Resultados de

las áreas de

responsabilidad

Acción

correctiva

Real vs plan

Evaluación de

resultados

Medida

Retroalimentación

Comunicación

Figura 1.4. Proceso de control formal

11

12. Dentro del proceso de control formal existen factores internos y externos que

influyen en el control de gestión; en el cuadro 1.3. mencionamos algunos

factores determinantes.

Internos

Externos

Organización, estructura u organigrama.

Mercado, globalización.

Estilo de la dirección

Competencia

Forma de establecer la estrategia

Hábitos de consumo

Estructura de los sistemas de información

Leyes, reglamentos, códigos

Capital intelectual

Tecnología

Sistema de retribución

Exigencias de los clientes

Cuadro 1.3. Factores internos y externos que influyen sobre el control de gestión

Los sistemas de control de gestión formal deben cumplir con requisitos

mínimos para que sean eficaces y cumplan con los objetivos establecidos en el

plan estratégico, entre ellos podemos mencionar:

o Proporcionar información relacionada al tipo de control de la

organización.

o Proporcionar información relevante para prevenir acontecimientos

futuros.

o Controlar el curso de las acciones para el cumplimiento de los

objetivos y los resultados obtenidos.

o Proporcionar información fiable para la toma de decisiones.

o Medir los recursos y dirigirlos a la consecución de los objetivos.

o Motivar al personal que ejecuta las acciones para el logro de los

objetivos.

o Proporcionar información entendible para todos los miembros de la

organización.

o Servir como herramienta de control de gestión global para la

organización.

12

13. Por lo anterior, podemos deducir que los objetivos del control de gestión

son:

Controlar la evolución económica e indicadores de la empresa.

Establecer responsabilidades en función a los objetivos.

Formular sistemas de control a corto plazo mediante el reporting de

gestión.

Elaborar y evaluar la planificación estratégica de la organización.

Racionalizar medir la estructura jerárquica y funcional de la

empresa.

Optimizar la retroinformación y comunicación de la organización.

Medir las acciones efectuadas por los diferentes responsables.

Desarrollar el reporting de gestión para de los aspectos clave del

negocio.

En conclusión, gestión se puede interpretar como la dirección de las acciones

que contribuyan a tomar decisiones orientadas a alcanzar los objetivos

trazados, medir los resultados obtenidos y realizar acciones hacia la mejora

permanente del sistema.

1.3.

Sistema

Es una forma repetitiva de llevar a cabo una actividad o conjunto de

actividades.

En ocasiones, las decisiones administrativas son poco sistémicas; esto significa

que los directivos en ocasiones deben tomar decisiones en función a su criterio

y no a normas preestablecidas, lo que requiere que tengas ciertas habilidades

para llevar a cabo las acciones.

La relación que existe entre el control de gestión y un sistema de control de

gestión consiste, primordialmente, en que la organización acepte la existencia y

necesidad de tener un control de gestión empresarial para poder implementar

las herramientas y componentes del sistema de control de gestión, que

ofrezcan resultados comparables, que puedan ser analizables y sean fuente

sustentable para el sistema de información o reporting de la organización.

13

14. 1.4. Proceso administrativo

En el control de gestión encontramos la planificación, en donde la dirección

decide lo que la organización deberá hacer y el control en donde se comparan

los resultados reales con los planes. Mientras que la planificación tiene una

gran importancia en la planificación estratégica, el proceso de control es más

importante para el control de las operaciones; ambos, tienen una importancia

relevante en el control de gestión. Las fases del proceso administrativo en el

control de gestión se mencionan y estructuran en el siguiente orden:

FASE

OBJETIVO

Planificación

Planear las actividades y tareas que la organización

debería hacer.

Regular

Coordinar

todas

las

actividades

que

realiza

la

organización en cada una de sus áreas.

Comunicar

Establecer

los

medios

de

comunicación

de

la

información en la organización.

Analizar el impacto de la información en las distintas

Evaluar

áreas de la organización.

Decidir

Tomar acciones en función a la información obtenida

en el proceso de gestión.

Generar y motivar el cambio en las acciones y

Influencia

comportamientos de los miembros de la organización.

Cuadro 1.4. Fases del proceso administrativo

1.5.

Presupuesto

Los presupuestos normalmente se elaboran en las diversas áreas de la

organización como departamentos, plantas, divisiones etc; y en actividades

como ventas, producción, investigación, con el propósito de apoyar con un plan

financiero ofreciendo las siguientes ventajas:

a) Obliga a planear.

b) Informa de los recursos que se pueden emplear para la toma de

decisiones.

c) Apoya en el uso de recursos al establecer un benchmarking.

d) Mejora la comunicación y coordinación.

14

15. El presupuesto obliga a la administración a planear, anticipar problemas y

desarrollar políticas futuras. Las relaciones entre el presupuesto y el proceso

administrativo se detallan en el cuadro 1.5. que a continuación se presenta:

FASE

OBJETIVO DEL PRESUPUESTO

Previsión: (conocer con anticipación

lo necesario).

Preparar

anticipadamente

para

atender a tiempo las necesidades.

Planeación: (¿qué y cómo se va

hacer?

Camino a seguir, con unificación y

sistematización de actividades, de

Contar con todo lo conveniente para la

planeación, elaboración y ejecución del

presupuesto.

Planificación unificada y sistematizada

de

las

posibles

concordancia

con

acciones,

los

objetivos

en

del

presupuesto.

acuerdo con sus objetivos.

Organización: (¿quién lo hará?).

Estructuración

técnica

entre

las

funciones, los niveles y las actividades

de

los

elementos

humanos

y

materiales de la empresa.

Que exista una adecuada, precisa y

funcional estructura y desarrollo de la

entidad,

para

llevar

a

efecto

el

presupuesto.

Coordinación o Integración (hacer

Compaginación estrecha y coordinada

las cosas en orden).

de todas y cada una de las secciones,

Desarrollo y mantenimiento armonioso

para

de las actividades.

objetivos presupuestales.

que

cumplan

con

todos

los

Ayuda enormemente en las políticas a

Dirección (guiar para que se haga).

Función

ejecutiva

para

guiar

seguir, toma de decisiones, visión de

e

inspeccionar las tareas.

conjunto, así como auxilio correcto con

buenas bases, para conducir y guiar las

tareas.

Control (ver que se realice).

Medidas para apreciar si los objetivos

y planes se están cumpliendo.

Comparación

a

tiempo

de

lo

presupuestado y los resultados habidos,

dando lugar a diferencias analizables

para su oportuna corrección.

Cuadro 1.5. Relación del presupuesto y el presupuesto administrativo

15

16. En el cuadro 1.6. se mencionan algunos de los requisitos mínimos para la

elaboración de un buen presupuesto; así como en la figura 1.5. la clasificación

de los mismos.

REQUISITOS

CONOCIMIENTO Y CONTROL

Conocimiento de la

empresa.

Sus

objetivos,

organización,

necesidades,

y

profundidad, su contenido y forma varían de una

entidad a otra.

Exposición del plan o

política.

Manuales e instructivos, conocimiento del criterios,

unificación, forma de manejo, objetivos.

Coordinación para la

ejecución del plan o

de la política.

Fijación del periodo

presupuestal.

Dirección y vigilancia.

Respaldo directivo.

Sincronización de las actividades a través del director,

responsable, según calendario.

Según la naturaleza de la empresa o del renglón.

Supervisión, análisis y estudio de las desviaciones o

variaciones.

Buen presupuesto.

Cuadro 1.6. Requisitos para un buen presupuesto

Según su flexibilidad

Rígidos, estáticos, fijos o asignados

Flexibles o variables

Según el periodo que cubra

o A corto plazo

o A largo plazo

Clasificación

del Presupuesto

Según el campo de

aplicabilidad en la empresa

De operación o económicos

Financieros (tesorería y capital)

Según el sector en el que

se ocupe

◘ Público

◘ Privado

Figura 1.5. Clasificación de los presupuestos

16

17. Los presupuestos flexibles o variables se elaboran para diferentes niveles

de actividad y son adaptables a cualquier circunstancia. Muestran los ingresos

costos y gastos al tamaño de operaciones manufactureras o de comercio.

Pueden ser a corto plazo (un año) o a largo plazo (más de un año).

Los presupuestos de operación o económicos incluyen el presupuesto de

todas las actividades para el periodo siguiente como son:

Estado de pérdidas y ganancias

Uso de materiales

proyectado

Ventas

Mano de obra

Producción

Gastos operacionales

Compras

Los presupuestos Financieros incluyen el estado de posición financiera y lo

clasificamos como:

Presupuesto de tesorería (de caja o efectivo) en el que se realizan las

estimaciones de fondos disponibles en caja, bancos y valores. Consolida

la entrada y salida de fondos, se formula por periodos cortos y programa

las necesidades de fondos líquidos.

Presupuesto

de

erogaciones

capitalizables

que

controla

las

diferentes inversiones en activos fijos: terrenos, maquinaria, edificios,

etc. Evalúa posibles alternativas de inversión, da a conocer los fondos

requeridos y la disponibilidad. Este presupuesto incluye los efectos

inflacionarios.

Finalmente, el presupuestos público cuantifica los recursos que requiere la

operación normal, la inversión, el servicio de la deuda pública de los

organismos y las entidades oficiales y los privados que son utilizados en

empresas como base de planificación de las actividades empresariales.

17

18. Para la elaboración e implementación del presupuesto es necesario tomar en

cuenta algunos aspectos, tales como:

a) Medios mecánicos. Diseño de fórmulas y cédulas para recolectar la

información así como los medios técnicos para las operaciones.

b) Técnicas de elaboración. Conjunto de procedimientos utilizados para el

desarrollo de la actividad (experiencia o investigación).

c) Principios que lo sustenten. Son guías específicas o moderadores de

criterios del encargado del presupuesto.

Considerando estos aspectos, también debe seguirse una metodología para su

elaboración, la cual consiste en:

Concienzar a nivel operativo y administrativo.

Cuantificar los objetivos trazados por la dirección.

Optar por una alternativa, evaluar sus efectos y su aceptación.

Planear en función al potencial productivo, comercial y financiero de la

empresa.

Establecer normas que no sean camisas de fuerza ni demasiado

flexibles.

Comprometer a los miembros de la organización en la elaboración y

seguimiento del presupuesto.

Los presupuestos requieren de un riguroso análisis de las características de

la empresa entre las que se pueden mencionar:

o Situación financiera: el endeudamiento, la liquidez, los títulos de

propiedad y los índices de lucratividad, repercuten en la captación de

capitales y créditos. Supervivencia o crecimiento.

o Eficiencia y productividad: la eficiencia es la acción puesta en práctica

para minimizar el tiempo invertido entre la adquisición de insumos y la

comercialización de los productos. La productividad es la expresión de

las horas hombre y las horas máquina.

o Actualización tecnológica: modernización industrial.

o Políticas Generales: normas, controles, procedimientos.

18

19. También, incluyen una evaluación del entorno en el que se consideran

oportunidades, amenazas, fortalezas y debilidades tomando en cuenta factores

controlables y no controlables como los que se ejemplifican en el cuadro 1.7.

CONTROLABLES

NO CONTROLABLES

Objetivos

Gustos del consumidor

Estrategias competitivas

Disposiciones gubernamentales

Políticas generales

Inflación y devaluación

Proyectos de inversión

Tasas de interés

Calidad del producto

Estabilidad política

Canales de distribución

Ingreso per cápita del consumidor

Campañas promocionales

Acciones de la competencia

Sistemas de producción

Tendencias demográficas

Cuadro 1.7 Factores controlables y no controlables

Una vez elaborado todo este análisis procede la organización del trabajo

presupuestal que consiste básicamente en:

Definir las actividades y tareas a desarrollar.

Establecer normas aplicables al flujo de la información.

Desarrollar una secuencia a seguir.

Coordinar los trabajos a realizar.

Las etapas de la preparación del presupuesto son:

Preiniciación.

Elaboración del presupuesto.

Ejecución.

Control.

Evaluación.

Dentro de los presupuestos encontramos que el presupuesto de ventas está

formado por los presupuestos de ventas y otros ingresos; representa el primer

paso para la implementación del periodo presupuestal.

19

20. En la actualidad, se han encontrado diversos procedimientos que sirven para

prever, casi en forma acertada, las ventas, obtenidas por la experiencia lograda

a través de los años, por la aplicación de las técnicas de administración

científica, así como técnicas de ayuda como lote económico. Algunos de los

factores que determinan el presupuesto de ventas son:

FACTORES

ESPECÍFICOS DE

VENTA.

a. Ajuste.

FACTORES DE

FUERZAS ECONÓMICAS

GENERALES.

a. Índices

de

fuerzas

económicas.

b. Cambio.

b. Instituciones

bancarias.

FACTORES DE

INFLUENCIAS

ADMINISTRATIVAS.

a. Decisiones de los

dirigentes.

b. Nuevas políticas

de carácter

interno.

c. Corrientes

de

c. Dependencias

gubernamentales.

crecimiento.

El presupuesto de compra de materiales representa la elaboración del

presupuesto de unidades, el presupuesto de costo de distribución que

comprende las operaciones habidas desde el almacén de artículos terminados

hasta ponerlo en manos del cliente como gastos directos de venta, gastos de

oficinas de ventas, gastos de reparto, etc.

El presupuesto de gastos de administración comprende las actividades que

se derivan de la funciones directivas y diversas de la empresa, el presupuesto

de impuestos toma como base las proyecciones de las ventas y los costos, el

presupuesto de aplicación de la utilidades toma como base las proyecciones

de todos los presupuestos, el presupuesto de costo de producción de lo

vendido toma como base los saldos iniciales y finales presupuestados, el

presupuesto financiero que comprende el presupuesto de caja, origen y

aplicación de recursos (ingresos y pagos).

20

21. 1.6. Tarea

Es el conjunto de acciones encabezadas por una o varias personas para

conformar una actividad. Las tareas también son funciones específicas que se

asignan a un responsable con el fin de lograr un objetivo determinado. El

proceso de control de gestión en las tareas tiene algunos beneficios entre los

que podemos destacar:

Evita duplicidad de tareas.

Permite identificar al responsable.

Evalúa el nivel de especialización.

Permite reducir costos mediante el diseño de nuevas formas de ejecutar

la tarea.

Permite evaluar el desempeño del ejecutor de la tarea.

Permite visualizar de manera disgregada cada una de la acciones

ejecutas.

Es

importante mencionar

que el análisis

de tareas

permite a los

administradores tener un claro detalle de las actividades que se realizan,

logrando con ello evitar a toda costa que se realicen de manera repetitiva;

también, permite identificar al responsable o ejecutor de la tarea, así como las

habilidades y aptitudes que lo caracterizan. Una vez que se tiene pleno

conocimiento de las tareas, debe observarse el efecto que tienen cada una de

ella como parte de un proceso; esto es, todas las tareas forman actividades

que a su vez integran procesos y debe ser medidas y evaluadas como tal.

Uno de los objetivos primordiales del control de gestión es precisamente el

análisis, evaluación, control y mejoramiento de tareas, actividades y procesos

de la organización, así como del desempeño, eficiencia y eficacia de quines las

integran ejecutan.

La organización debe iniciar su proceso de control mediante el análisis y

establecimiento de tareas e ir incrementándolo progresivamente hasta

implementar un control integral que le permita visualizar a la organización en su

conjunto. Debemos considerar que a pesar de que de análisis de tareas

permite identificar cada una de las acciones que se ejecutan, así como a los

21

22. miembros que las desempeñan, es preciso evaluar los resultados que se

obtienen de forma integrada; esto, con el fin de gestionar y alinear todas las

acciones emprendidas con los objetivos generales de la organización;

promoviendo a su vez, el trabajo en equipo.

Como se puede observar, las tareas son pequeñas unidades de trabajo que al

articularse forman procesos generadores de valor para los clientes de la

organización; por tal motivo, ninguna actividad o proceso se puede desarrollar

de manera eficiente si no se confecciona de manera coordinada y precisa la

ejecución de las tareas.

1.7. Actividad

Es un conjunto de tareas necesarias para la obtención de un resultado. “Es una

unidad básica de trabajo realizado en una organización” 4. También se puede

definir como el cúmulo de acciones para la planeación, control y toma de

decisiones administrativas.

La actividad es un grupo de tareas específicas encomendadas a una persona o

grupo de personas; éstas desempeñan un papel importante para los objetos de

costos y son elementos esenciales en una administración basada en

actividades como se ha mencionado en el curso de Costos II:

• Las actividades pueden visualizarse, ya que es lo que la empresa hace;

o bien, las acciones o tareas que ejecuta para lograr un objetivo.

• Las actividades consumen recursos.

• Las actividades son fáciles de entender para la mayoría de las

personas.,

• Las actividades enlazan planeación y control e integran medidas de

actuación financieras y no financieras.

Cabe mencionar que los recursos son los elementos esenciales que permiten

el desempeño de las actividades. Cuando las organizaciones invierten o gastan

dinero en recursos, adquiere la habilidad o capacidad para realizar actividades

4

Don R. Hansen, Administración de costos, contabilidad y control, p 35.

22

23. (capacidad de la actividad). De la misma forma, un grupo de tareas forman una

actividad, un grupo de actividades forman un proceso y un sistema de procesos

forman una organización. Como proceso podemos entender un conjunto de

actividades que se relacionan entre sí y que consumen recursos para obtener

un resultado.

En el desarrollo del tema 1 observamos algunos conceptos básicos que son de

gran interés para el proceso de control de gestión de las organizaciones,

pudimos identificar la importancia que tiene la identificación del nivel de control,

así como las tareas y actividades que desempeñan cada uno de los miembros

en las áreas de la organización. Mencionamos algunos tipos de presupuestos

que se desarrollan en la actualidad, los cuales se explicarán detalladamente en

temas posteriores, identificando las ventajas y limitaciones que tienen dentro

del control de gestión.

Bibliografía del tema 1

GAYLE Rayburn, Letricia, Contabilidad y Administración de Costos, 6ª edición,

México, Mc Graw Hill, 2000, 971 pp.

HANSEN, Don R., MOWEN, Maryanne M., Administración de costos,

contabilidad y control, Thomson, Oklahoma State University 2003, Tercera

Edición, 919 pp.

KAPLAN, Robert S. y NORTON, David P, Cómo Utilizar el Cuadro de Mando

Integral, España, Gestión 2000, 2001, 412 pp.

MUÑIZ, Luís, Cómo implantar un Sistema de Control de Gestión en la práctica,

Barcelona, Gestión 2000, 2003, 461 pp.

PORTER, Michael E., Ventaja competitiva, 1ª reimpresión, México, SECSA,

2003, 556 pp.

RAMÍREZ Padilla, David Noel, Empresas competitivas , México, Mc Graw Hill,

2004, 280. pp.

ROBERT N., Anthony, GOVINDARAJAN, Vijay, Sistemas de Control de

Gestión, 10ª edición, España, Mc Graw Hill, 2001, 709 pp.

23

24. Actividades de aprendizaje

A.1.1 Elabora un listado de actividades y tareas que se realizan en el área de

marketing de una organización.

A.1.2 Elabora un cuadro en el que se mencionen algunas diferencias entre el

control de gestión y la gestión estratégica.

A.1.3 Elabora un listado de factores internos y externos que afecten o limiten

la implementación del control de gestión en la organización.

Cuestionario de autoevaluación

1.

Menciona los elementos que componen un sistema de control.

2.

Define el concepto de control.

3.

Clasifica y define los sistemas de control.

4.

Define los diferentes niveles de control.

5.

Menciona las diferencias que existen entre el control de operaciones y el

control de gestión.

6.

Define el concepto de gestión.

7.

Menciona los factores internos y externos que influyen en la formulación

del sistema de control de gestión.

8.

Menciona los objetivos principales del control de gestión.

9.

¿Qué relación existe entre control de gestión y un sistema de control de

gestión?

10. ¿Cuáles son los requisitos mínimos para la elaboración de un

presupuesto?

11.

¿En qué consiste la organización del trabajo presupuestal?

12.

Menciona con tus propias palabras la relación que existe entre control y

control de gestión.

13. Menciona con tus propias palabras la relación que existe entre

planificación y control de gestión.

24

25. Examen de autoevaluación

1.

Se define como “aquella situación en que se dispone de conocimientos

ciertos y reales de lo que está pasando en la empresa, tanto internamente

como en su entorno y permite planificar en cierta manera lo que pasará en

el futuro”:

a) tarea.

b) gestión.

c) control.

d) proceso administrativo.

2. Permite a la empresa el aprovechamiento de los recursos al máximo y es

una fuente de información que, entre otras cosas, admite reducir riesgos y

contingencias, establecer objetivos y verificar el cumplimiento de los de los

objetivos:

a) control de operaciones.

b) presupuesto.

c) nivel mínimo de control.

d) sistema de control.

3. Es el proceso mediante el cual los directivos de todos los niveles se

aseguran de que las personas a las que supervisan implantan sus

estrategias formuladas:

a) sistema.

b) gestión.

c) control de gestión.

d) proceso de control.

4. Es el medio por el cual los objetivos y estrategias se formalizan en un plan

estratégico que a su vez se plasma en un presupuesto centrado en los

ingresos y gastos de los centros de responsabilidad individuales que

realizan las operaciones:

a) proceso de control.

b) proceso administrativo.

c) control de gestión.

d) control de operaciones.

25

26. 5. Son factores externos que existen dentro del proceso de control formal:

a) capital intelectual y sistema de retribución.

b) competencia, tecnología, mercado y globalización.

c) depende del comportamiento de los directivos.

d) planificación unificada y sistematizada de las posibles acciones en

concordancia con los objetivos del presupuesto.

6.

Son etapas de la preparación de presupuesto:

a) Planeación, organización, integración, dirección y control.

b) Preiniciación, elaboración, ejecución, control y evaluación.

c) Desarrollo tecnológico, competencia, entorno y hábitos de

consumo.

d) Detectar, evaluar, ejecutar y comunicación.

7. Procesos en los que se definen las actividades a realizar, se establecen

normas aplicables al flujo de información, se desarrolla una secuencia a

seguir y se coordinan los trabajos a realizar:

a) Control de gestión.

b) Proceso administrativo.

c) Organización del trabajo presupuestal.

d) Sistema de control de gestión.

8. Los presupuestos requieren de un análisis exhaustivo de algunas de las

características de la empresa, entre las cuales destacan:

a) Situación financiera, eficiencia y productividad, tecnología y

políticas.

b) Índices

de

fuerzas

económicas,

instituciones

bancarias,

dependencias gubernamentales.

c) Planeación, organización, integración, dirección y control.

d) Entorno, competencia, control interno y las necesidades.

26

27. 9. Los presupuestos se clasifican de acuerdo a su flexibilidad en:

a) Rígidos, estáticos, fijos o asignados y flexibles o variables.

b) De operación y financieros.

c) Estándar y estimados.

d) A corto y mediano plazo.

10. En este presupuesto se incluyen las actividades de ventas, producción,

compras, uso de materiales, mano de obra, gastos operacionales entre

otras:

a) Flexible.

b) Fijo.

c) De operación.

d) Financiero.

27

28. TEMA 2. TIPOS DE ORGANIZACIONES

Objetivo particular

Identificar

las

características

principales

de

las

organizaciones

gubernamentales.

Clasificar y distinguir las empresas de servicios.

Identificar las características que distinguen a las organizaciones

comerciales.

Definir las diferencias entre los sistemas de control de gestión de las

empresas productoras y de servicios.

Temario detallado

2.1 Gubernamentales

2.2 Privadas

2.2.1 Servicios

2.2.2 Productoras

2.2.3 Comercializadoras

Introducción

Es importante mencionar que, aunque en el fondo algunas organizaciones

parecen iguales, su operación y sus estrategias se implementan de manera

diferente. El control de gestión en las organizaciones productoras difiere

rotundamente de las de servicio; por tal motivo, es significativo mencionar las

características que atañen a cada una de ellas. En el desarrollo de esta unidad

trataremos los objetivos específicos que persiguen cada una de las

organizaciones, así como algunas características específicas del control de

gestión que concierne a cada sector.

Recordemos que el sector de servicios se vuelve cada día más atractivo y es

una buena oportunidad para formular e implementar sistemas de gestión que

conduzcan a su mejoramiento y enriquecimiento. Las empresas demandan un

sistema que les permita controlar, medir y aplicar de manera eficiente los

recursos y con ello, poder permanecer en el mercado.

28

29. 2.1. Gubernamentales

La administración de este tipo de organizaciones está encaminada al

cumplimiento de las leyes y normas del gobierno, es conocida comúnmente

como administración pública.

Este tipo de organizaciones cumplen con su actividad mediante mandato legal

previamente autorizado. Las organizaciones públicas son utilizadas por el

estado para la satisfacción de las necesidades públicas mediante bienes y

servicios. El control de gestión de las organizaciones gubernamentales se limita

al cumplimiento y seguimiento de los presupuestos; sin embargo, en la

actualidad se ha venido transformando y optimizando para una mejor marcha

de las actividades. Las empresas gubernamentales requieren con urgencia un

control de gestión de las operaciones y estrategias debido a la catastrófica

situación en la que se encuentran en la actualidad.

Debemos cambiar la mentalidad y pasar de una administración de simple

cumplimiento de los presupuestos a una administración y gestión de los

recursos

utilizados.

Al

igual

que

en

las

empresas

privadas,

las

gubernamentales cuentan con organizaciones lucrativas y no lucrativas.

2.2. Privadas

En este tipo de organizaciones encontramos inversión de capitales privados

(particulares). Las empresas privadas pueden ser productoras de servicios

comerciales con fines o sin fines de lucro.

El objetivo principal de las empresas lucrativas es conseguir beneficios

distribuibles para sus miembros. Algunas de las organizaciones lucrativas que

podemos mencionar son:

a) Organizaciones de servicios

b) Organizaciones productoras

c) Organizaciones comerciales

En los siguientes puntos (2.1.1., 2.1.2. y 2.1.3) se detallan las características de

cada una de estas organizaciones.

29

30. La empresa no lucrativa se puede definir como aquella que no distribuye

ganancias, activos o beneficios a sus miembros, consejeros o directivos; sin

embargo, sí retribuye de alguna manera a sus empleados, directivos o

consejeros por un servicio prestado. En estas organizaciones los beneficios

obtenidos no se distribuyen sino que se emplean para financiar el capital de

trabajo. Algunas de las organizaciones que podemos clasificar en este ramo

son las entidades religiosas, caritativas o educativas.

El objetivo primordial de las empresas es ganar un beneficio satisfactorio;

sin embargo, las organizaciones no lucrativas persiguen múltiples objetivos que

en ocasiones no son cuantitativos, situación que provoca gran dificultad en la

implementación de controles de gestión.

En la práctica, las organizaciones miden su beneficio en el estado de

resultados, en el que se interpreta un beneficio satisfactorio, siempre y cuando

la utilidad neta sea mayor; situación contraria en las organizaciones no

lucrativas que interpretan el beneficio sin obtener utilidades netas superiores;

esto significa, que las empresas no lucrativas deben procurar igualar los

recursos a los que tienen derecho con los gastos y compromisos obtenidos.

Algunas de las características que identifican a las organizaciones no lucrativas

son los fondos del estado de situación financiera; es decir, no tienen

compromisos con accionistas, reciben dotaciones de capital en función a los

beneficios. Las dotaciones de capital pueden ser de dos tipos: fijos y

donaciones financieras. El capital donado fijo se compone de construcciones,

equipos, obras de arte y otros activos fijos para la consecución de sus

actividades. Las donaciones financieras son aportaciones asignadas a la

organización para la realización de las operaciones corrientes.

Las aportaciones o donaciones obligan a las organizaciones no lucrativas a

determinar dos tipos de estados de estados financieros: uno relacionado con

las actividades corrientes y otro relacionado con el capital donado.

30

31. El sistema de control de gestión en las organizaciones no lucrativas está

dado en función de la fijación de precios, en el que se consideren costos

directos e indirectos, así como un margen pequeño de utilidad para el

incremento del capital, la planificación estratégica, en la que se decide la

asignación de los recursos y la elaboración del presupuesto en el que se

conocen los posibles ingresos y gastos procurando el punto de equilibrio. Cabe

señalar que debido a la dificultad que a veces representa cuantificar los costos

operativos en la mayoría de las organizaciones no lucrativas, los directivos

optan por utilizar completamente el presupuesto asignado.

2.2.1. Servicios

Las organizaciones de servicio es aquella que no ofrece un producto

terminado tangible. Este tipo de empresas se han convertido en una gran

fuerza en las últimas décadas. El control de gestión en las organizaciones de

servicio difiere del de las organizaciones de manufactura; un buen ejemplo es

que en las empresas de manufactura se pueden almacenar lo bienes

producidos, para después recuperar los costos invertidos en él; no obstante, en

las empresas de servicios, la capacidad no utilizada como el tiempo de un

abogado, de un medico o los asientos vacíos de un avión, en cierta manera no

se recuperan. Esto provoca que las empresas de servicio procuren reducir la

capacidad ociosa y administrar los costos, que en su mayoría son fijos en el

corto plazo. Una manera estratégica de actuar para las organizaciones de

servicios es la adecuación de su capacidad a la demanda del mercado. La

manera de lograr esta adecuación de la capacidad se puede lograr mediante

estrategias de marketing, promociones y descuentos; o mediante la

programación de temporadas altas y bajas de la demanda.

Los servicios no vendidos pueden tener para la organización efectos

significativos que perjudiquen las tasas de los indicadores de control de

gestión, del éxito y de costos.

Otra variable entre el control de gestión de la empresa de manufactura y la de

servicios es la dificultad para controlar la calidad; esto es, que la empresa de

manufactura cuenta con la posibilidad de inspeccionar los bienes producidos,

31

32. antes de hacerlos llegar al cliente externo, mientras que la empresa de servicio

únicamente puede valorar la calidad hasta el momento de la prestación del

servicio. Asimismo, el control de gestión de las empresas industriales y de

servicios difieren en la intensidad del trabajo, mientras que las de manufactura

procuran la reducción de costos mediante la adquisición de equipos y

tecnología, la de servicios incorpora capital intelectual para crecer.

Las organizaciones de servicios las podemos clasificar como:

a) Servicios profesionales

b) Servicios financieros

c) Sanitarias

d) Comercializadoras

Las organizaciones de servicios profesionales cuentan en ocasiones con

pocos activos tangibles debido a que su principal activo está en función al

conocimiento y capacidad de sus profesionales; esta situación dificulta que

sean asentados en un estado de situación financiera y por tanto evaluados en

función a la rentabilidad de activos. Otra situación especial que se presenta en

este tipo de empresas es que las “salidas” no se pueden medir en términos

físicos como kilogramos, litros, unidades, piezas, etc.

El control de gestión de las empresas de servicios profesionales se sustenta en

la fijación de precios que en muchas ocasiones suele estar determinada por las

horas de trabajo, gastos adicionales, grado profesional, proyecto, etc. Otro

sustento para control de gestión es la inversión en personas, ya que, como se

mencionó anteriormente, es el principal activo de la organización.

Las operaciones en las empresas de servicios profesionales se pueden

gestionar mediante la programación y coordinación de tiempos, proyectos y

equipos de trabajo. La evaluación del resultado debe estar en función a

diversidad y complejidad de las operaciones.

32

33. Las organizaciones de servicios financieros comprenden la banca comercial,

las instituciones de crédito, aseguradoras y agencias de valores. La unidad de

negocios principales para estas organizaciones es el dinero. Las empresas de

servicios financieros han traído consigo una revolución tecnológica, así como

una gama de controles.

La aplicación de sistemas de control de gestión en las empresas de servicios

financieros requiere una serie de adaptaciones derivadas de algunas

características especiales, como el hecho de que la mayoría de los activos son

monetarios, lo que implica que el cálculo del valor actual de los activos

monetarios sea más complicado. De la misma forma, los resultados de los

servicios prestados por empresas de servicios financieros no pueden ser

evaluados sino hasta después de algún tiempo en el que surta efecto el

servicio. Las organizaciones financieras para obtener beneficios se encuentran

constantemente en ambientes de riesgo, lo que hace que su gestión sea más

enérgica.

Las organizaciones de servicios sanitarios comprenden organizaciones

médicas, medicina preventiva, hospitales, clínicas, laboratorios clínicos, etc. En

la actualidad, las organizaciones sanitarias enfrentan un grave problema debido

al gran déficit en el que se encuentran. Dado lo anterior, las organizaciones de

servicios sanitarios se han dado a la tarea de gestionar los costos, la calidad y

el personal profesional que lo atiende. Los presupuestos también son una

herramienta de gran importancia en el proceso de gestión de las

organizaciones sanitarias.

Las organizaciones comercializadoras adquieren productos terminados para

venderlos en las mismas condiciones; algunas adquieren productos y les

colocan algún empaque, etiqueta o símbolo que los identifique sin modificar o

alterar su aspecto físico. El control de gestión en las organizaciones

comerciales se torna más sencillo que el de las de servicio debido a que

ofrecen bienes tangibles identificables, medibles y cuantificables. Este tipo de

organizaciones cuentan con mayores facilidades y beneficios dentro del control

de gestión debido a que no se enfrentan a procesos de extracción o

33

34. transformación de materiales. En el punto 2.2.3. también se desarrolla y

comenta sobre este tipo de organizaciones.

2.2.2. Productoras

Las organizaciones productoras integran materias primas, mano de obra y

cargos indirectos para producir nuevos productos tangibles. Se pueden

clasificar de dos formas:

a) Productoras primarias: representan todas aquellas organizaciones

dedicadas a la extracción y que en sí mantienen contacto directo con las

materias primas naturales. Otros ejemplos de estas empresas son las

pesqueras, ganaderas, etc.

b) Productoras secundarias: están formadas por las organizaciones que

en su mayoría utilizan las materias primas extraídas por las productoras

primarias para transformarlas en productos comercializables terminados.

El control de gestión en las organizaciones productoras se torna más sencillo

que el de las de servicio, debido a que en su operación cuentan con productos

que pueden ser gestionados en su proceso, en su calidad y en su capacidad de

satisfacción al cliente; por ejemplo, en una empresa mueblera podemos

implantar con facilidad indicadores que nos proporcionen información respecto

a la calidad de las materias primas como:

Materias primas devueltas por mala calidad/materias primas totales recibidas

De esta forma, podríamos observar el porcentaje de materias primas que son

devueltas a los proveedores respecto del total de los materiales recibidos; esto

implica, que podemos gestionar y supervisar los materiales antes de ser

procesados y entregados al cliente.

No obstante, en una empresa que presta un servicio como el de llevar

correspondencia a domicilio, se tiene que prestar primeramente el servicio para

poder gestionar si fue llevado a cabo en tiempo y con la calidad demandada

por el cliente.

34

35. 2.2.3. Comercializadoras

Las empresas comercializadoras se centran básicamente en comprar y vender

productos sin efectuar ningún cambio físico significativo. En ocasiones, este

tipo de organizaciones adquieren productos y le adicionan alguna característica

propia como una envoltura o un empaque, sin afectar el aspecto o condiciones

físicas del mismo. Las organizaciones comerciales están encaminadas a

satisfacer necesidades a consumidores mayoristas que se convierten a su vez

en intermediarios entre éstos, el consumidor final y minoristas que adquieren

los productos para su uso final. El control de gestión en las organizaciones

comerciales al igual que en la productoras se torna de mejor forma, ya que

pueden gestionar los productos que ofrecen antes de ser entregados en manos

del consumidor. La calidad, la entrega y otros son factores clave que pueden

ser gestionados en este tipo de organizaciones.

Como podemos observar, el sistema de control de gestión es una herramienta

de vital importancia en las organizaciones independientemente de la actividad

que realicen; sin embargo, se deben tener las precauciones necesarias para

que el sistema de gestión cumpla con su cometido de ser un medio de

información que proporcione de forma veraz y oportuna el soporte y sustento

de las decisiones y estrategias

Bibliografía del tema 2

GAYLE RAYBURN, Letricia, Contabilidad y Administración de Costos, 6ª

edición, México, Mc Graw Hill, 2000,.971 pp.

HANSEN, Don R., MOWEN, Maryanne M., Administración de costos,

contabilidad y control, Thomson, Oklahoma State University 2003, Tercera

Edición, 919 pp.

KAPLAN, Robert S. y NORTON, David P, Cómo utilizar el Cuadro de Mando

Integral, España, Gestión 2000, 2001, 412 pp.

MUÑIZ, Luís, Cómo implantar un Sistema de Control de Gestión en la práctica,

Barcelona, Gestión 2000, 2003, 461 pp.

PORTER, Michael E., Ventaja competitiva, 1ª reimpresión, México, SECSA,

2003, 556 pp.

35

36. RAMÍREZ PADILLA, David Noel, Empresas competitivas, México, Mc Graw

Hill, 2004, 280 pp..

ROBERT N., Anthony, GOVINDARAJAN, Vijay, Sistemas de Control de

Gestión, 10ª edición., España, Mc Graw Hill, 2001, 709 pp.

Actividades de aprendizaje

A.2.1 Elabora un cuadro sinóptico de la clasificación de los tiempos de

organizaciones.

A.2.2 Elabora un listado de empresas productoras y empresas de servicios.

A.2.3 Elabora un cuadro en el que se detallen las características y objetivos

principales de las organizaciones lucrativas y no lucrativas.

A.2.4 Elabora un listado de las diferencias que puede presentar la

implementación de un sistema de control de gestión en una empresa de

servicios y en una de transformación.

Cuestionario de autoevaluación

1.

Menciona los tipos de organizaciones que conoces y define cada una de

ellas.

2.

Explica con tus propias palabras en qué difiere el control de gestión de las

organizaciones de servicio y el de las productoras

3.

¿Cuál consideras que sea el producto terminado de una empresa

financiera?

4.

¿Cómo se clasifican las organizaciones productoras y en que consiste

cada una de ellas?

5.

¿Qué características tienen las organizaciones de servicios profesionales?

6.

¿Qué características generales consideras que debe tener un sistema de

control de gestión en las organizaciones de servicios financieros?

7.

¿Qué similitudes encuentras entre en control de gestión de una empresa

de servicios financiera y una de servicios profesionales?

8.

¿Cuáles son las principales características de las organizaciones no

lucrativas?

9.

¿Cómo se integra un sistema de control de gestión en las organizaciones

no lucrativas?

10.

Menciona algunos ejemplos de organizaciones no lucrativas.

36

37. Examen de autoevaluación

1. La clasificación de las organizaciones en función a la distribución de sus

beneficios es:

a) de capital variable y fijo.

b) de responsabilidad limitada e ilimitada.

c) lucrativas y no lucrativas.

d) administrativas y financieras.

2. Son ejemplos de organizaciones no lucrativas:

a) clubes deportivos, casa hogar, centros de integración comunitarios.

b) casas de bolsa, bancos, casas de cambio.

c) tiendas de autoservicio y plazas comerciales.

d) zapaterías, restaurantes y bares.

3. Las empresas productoras se clasifican por su obtención y transformación

de recursos en:

a) agrícolas, ganaderas y silvícolas.

b) primarias y secundarias.

c) mayoristas y minoristas.

d) públicas y privadas.

4. La organizaciones productoras pueden implementar un sistema de control

de gestión de manera más eficiente y segura debido a que:

a) existe un control desde el proceso de manufactura.

b) controlan las entradas y salidas del material.

c) evitan las horas extraordinarias en el proceso productivo.

d) las organizaciones de servicio son más sencillas de gestionar.

5. La organizaciones de servicios se pueden clasificar según el beneficio que

ofrecen en:

a) químicas, maquiladoras y eléctricas.

b) de asistencia privada y sociales.

c) micro, pequeñas y medianas empresas.

d) profesionales, financieros, sanitarios y comercializadoras.

37

38. 6. Es una manera con la cual se puede gestionar a las organizaciones de

servicios profesionales:

a) a través de la programación y coordinación de los tiempos, proyectos y

equipos de trabajo.

b) por el número de clientes atendidos.

c) mediante las horas extras que se laboren.

d) por la complejidad de las actividades a desarrollar.

7. Son ejemplos de organizaciones financieras:

a) banco de alimentos, banco de sangre.

b) banca, casas de bolsa, casas de cambio.

c) supermercados y tiendas departamentales.

d) instituciones de asistencia privada.

8. En este tipo de organizaciones los beneficios obtenidos no se distribuyen a

los accionistas, sino que se utilizan para financiar el capital de trabajo:

a) organizaciones de manufactura.

b) organizaciones no lucrativas.

c) organizaciones lucrativas .

d) organizaciones de servicios.

9. El sistema de control de gestión en las organizaciones no lucrativas se

establece en función de:

a) empleados que laboran en dichas empresas.

b) fijación de precios, la planificación y el presupuesto.

c) conocimiento y capacidad de sus profesionales.

d) costos, la calidad y su personal.

10. El sistema de gestión en las organizaciones de servicios se torna más

complicado debido a que los resultados son:

a) productos intangibles gestionables hasta que son realizados.

b) productos tangibles gestionables antes de su entrega.

c) producto terminados gestionables durante la entrega.

d) productos tangibles no gestionables entes de su entrega.

38

39. TEMA 3. ANÁLISIS E INTEGRACIÓN DE OBJETIVOS VS OPERACIÓN

Objetivo particular

Definir los conceptos básicos de la planeación estratégica.

Conocer las diferencias entre la planeación a corto y largo plazo.

Identificar la estructura organizacional de las empresas funcionales y las

unidades de negocio.

Identificar y definir las etapas de la planeación estratégica.

Temario detallado

3. 1.

Conocimiento interno del negocio

3.1.1. Misión

3.1.2. Visión

3.1.3. Objetivos

3.1.4. Flujo de procesos operativos

3.1.5. Capacidad instalada

3. 2.

Conocimiento externo del negocio

3. 2. 1. Competencia

3. 2. 2. Clientes

3. 2. 3. Proveedores

Introducción

La planeación estratégica forma parte del éxito de las organizaciones.

Anteriormente, las empresas realizaban sus operaciones, vendían sus

productos o servicios sin tener en consideración el camino que tomarían a

futuro. Este escenario se ve modificado por el ingreso agresivo de

competidores y por la apertura comercial desmedida, situación que obliga,

ahora, a las organizaciones a planear de manera inequívoca la utilización de

los recursos. Es de vital importancia que las organizaciones estudien y analicen

los recursos con los que cuentan, así como los factores internos y externos que

condicionan a los planes y a estrategias para que tomen acción en dirección a

los objetivos fijados.

39

40. Otro de los factores importantes en la planeación estratégica es el

establecimiento de alianzas con el proveedor y el conocimiento pleno de los

clientes. Numerosas empresas han conseguido grandes beneficios y ventajas

competitivas al mantener buenas relaciones y conocimiento del entorno que lo

rodea.

3.1. Conocimiento Interno del negocio

La planificación estratégica es el elemento que permite a la organización

alcanzar los objetivos propuestos. Este elemento se forma por normas,

acciones, sistemas y procesos; en términos generales, la planificación es una

forma de proceder teniendo en cuenta diversas opciones. La planificación se

clasifica a corto y largo plazo. En el cuadro 3.1. se detallan algunas de las

diferencias de la planificación a corto y a largo plazo.

LARGO PLAZO

Misión

Objetivos

CORTO PLAZO

Sin misión

Establecidos por los objetivos de la

planificación estratégica.

Desarrollo de estrategias para el

Estrategias

primer periodo de la planificación

estratégica.

Plan financiero a largo plazo

Informe de planificación

estratégica

Presupuesto,

balance,

flujo

de

efectivo.

Informe presupuestal

Cuadro 3.1. Diferencias entre planeación a largo y a corto plazo

La estructura organizacional de las empresas determina la forma de elaborar la

estrategia y llevarla a cabo. Las organizaciones funcionales y estratégicas

difieren en la forma de asignar responsabilidades y tareas; mientras que en la

funcional su principal prioridad es la eficiencia quedando las tareas,

responsabilidades y retribuciones a cargo de personas o actividades que

contribuyen de manera conjunta al las salidas (outputs) finales de la

organización. Otra característica de las organizaciones funcionales es que los

40

41. directivos están subordinados a otros directivos, lo cual genera conflictos para

la toma de decisiones.

La organización estratégica cuenta con la ventaja de observar el

comportamiento de sus procesos de tal suerte que se estimule entrabado en

equipo y se logre de manera conjunta un resultado óptimo para la consecución

de los objetivos generales de la organización; de la misma forma, este tipo de

organizaciones descentralizan las decisiones estableciendo en cada área o

departamento responsabilidades que faciliten y promuevan el mejoramiento

continuo.

En las figuras 3.1. y 3.2. se ejemplifica la estructura organizacional de las

empresas funcionales y estratégicas. Las unidades de negocio son diseñadas

para resolver algunos problemas que enfrentan las estructuras funcionales y

son responsables de las funciones de producción y marketing que se llevan a

cabo en una línea específica de productos. Una de las ventajas de esta

estructura es que los que dirigen cada unidad de negocio actúan como si

fueran empresas diferentes e independientes; es decir, cada uno de ellos

coordina las funciones de las áreas y son evaluadas mediante la rentabilidad

de cada unidad de negocio.

Director

General

Apoyo

Director de

fábrica

Director de

marketing

Apoyo

Planta 1

Apoyo

Planta 2

Planta 3

Región A

Región B

Región C

Figura 3.1. Estructura organizacional de una empresa funcional

41

42. Director

General

Apoyo

Negocio A

Apoyo

Planta

Negocio B

Apoyo

Marketing

Planta

Negocio C

Apoyo

Marketing

Planta

Marketing

Figura 3.2. Estructura organizacional de una empresa estratégica (unidades de

negocio)

Los componentes de la panificación estratégica básicamente son:

Misión

Estrategias

Objetivos a largo plazo

Plan financiero

Sin embargo, se pueden encontrar en la planificación estratégica algunas

limitaciones como:

sistema de información es subjetivo, se basa en suposiciones no

El

sustentables.

Los sistemas de retribución son a corto plazo.

Se consideran eventos no cuantificables basados en experiencias y

aproximaciones.

La planeación estratégica es una herramienta de gran valor que incluye ocho

etapas en las que se determina la situación actual de la empresa, el lugar a

donde quiere llegar y la forma de lograrlo. Estas etapas se mencionan en el

cuadro 3.2.:

SITUACIÓN ACTUAL

I. Identificación del

negocio

II. Análisis de la industria

HACÍA DÓNDE IR

1. Misión

2. Valores

COMO LLEGAR

A. Dirección

estratégica

B. Planes de acción

III. Identificación de

factores básicos de

competencia

IV. Fortalezas y

42

43. debilidades.

Cuadro 3.2. Etapas de la planeación estratégica

En el tema 3.2. (conocimiento externo del negocio) se desarrolla con más

detalle cada uno de los puntos mencionados en este cuadro.

La misión es la descripción de la razón de ser de una organización. En el

punto 3.1.1. se amplia el concepto y características de la misión.

Los valores de la organización son un conjunto de enunciados que reflejan los

principios básicos con los cuales se debe operar; por medio de estos principios

se procura que todos los planes y acciones a realizar estén acorde con los

valores de la empresa.

Algunos valores que se pueden mencionar son:

o Espíritu emprendedor.

o Trabajo en equipo.

o Respeto.

o Honestidad.

o Dirigir con el ejemplo

o Servicio.

Como podemos observar, el establecimiento de la misión y los valores de la

empresa son la base para emprender el análisis del negocio en el cual se va a

operar o se piensa operar.

Otra parte fundamental en la planeación estratégica es el análisis del entorno

externo de la organización que se detalla con más precisión en el tema 3.2. de

este material.

3.1.1. Misión

Como se comentó anteriormente, la misión es la descripción de la razón de ser

de una organización. En la estructura del enunciado se expresa el objetivo

como un todo en función a los recursos y necesidades. Permite reflejar la

identidad y rumbo de la empresa, considerando sus valores, creencias y

filosofías. Si se logra entender el enunciado de la misión, será más fácil lograr

que las estrategias estén en congruencia con ésta.

43

44. El establecimiento de de la misión proporcionará el marco de estrategias a

seguir para su logro. Es importante mencionar que para la realización de la

misión se involucren a todos los miembros de la organización. Para el

establecimiento de la misión no existen normas, sin embargo, en ella se debe

explicar el objetivo final y debe ser una herramienta para orientar las decisiones

futuras de la organización. Algunas consideraciones de gran ayuda a realizar

para la confección de la misión son las siguientes:

Fijar políticas.

Fijar los productos y el mercado en el que se van a comercializar.

Definir las características de producción.

Identificar a los proveedores.

Investigación de nuevos productos y de productos sustitutos.

Evaluar los efectos macroeconómicos para el desarrollo de la

organización.

Evaluar la cultura de la empresa, sus recursos y su capacidad.

Evaluar los efectos de los integrantes de la organización y del

entorno para el desarrollo de la organización.

Un ejemplo que podemos presentar en cuanto a la misión de una organización

que vende productos de papelería es la siguiente:

“Comercializar una gama de productos de papelería, suministros

informáticos, accesorios de oficina y todos lo productos relacionados a las

actividades de oficina con la más alta calidad a precios competitivos”

3.1.2. Visión

La visión es el sueño realizado de la organización. La creación de la visión es

un elemento fundamental para el futuro de la organización. Ésta debe

comprender una síntesis sobre el futuro de la empresa considerando clientes,

accionistas, proveedores y miembros que la respaldan.

La visión debe ser creada por los líderes de la organización. Es importante que

en la estructura de la visión se manifieste el qué, cómo, cuándo y porqué

involucrando a todos los miembros de la organización para estar en

44

45. condiciones de alcanzar la visión. Debemos enfatizar que todas las acciones

realizadas deben tener una visión a futuro y, de igual manera, todas las

visiones deben tener acciones concretas que la estimulen. También podemos

definir la visión como una descripción imaginaria y coherente de la posición

futura de la organización.

En función a la misión ejemplificada en el tema anterior, podemos determinar

una visión como sigue:

“Ser el comercializador más grande de la zona oriente de papelería,

consumibles, accesorios y todos los productos relacionados con las

actividades de oficina”.

La misión y la visión de la organización son elementos sustanciales que definen

el camino a seguir y las tareas a realizar; sin embargo, los paradigmas

representan patrones que establecen límites y pueden ser causantes de que la

misión y la visión de la organización no se lleven a cabo.

Los paradigmas cambian y, en ocasiones, se oponen al cambio, a la adopción

de nuevas culturas, a la reestructuración de las organizaciones y muchas

veces, a la misma comunicación de la organización. Es de vital importancia que

una vez que se ha establecido la misión y la visión de la empresa, se procure

establecer aquellos paradigmas que conduzcan a la consecución de la visión y

se monitoreen e identifiquen aquellos que impiden el desarrollo, determinando

la forma de enfrentarlos hasta su completa extinción. Algunos paradigmas que