1. 1ª GUÍA DE TRABAJO

1.

El 24 de diciembre del año 00, se encontraron en una reunión Carlos Pimentel, Jorge Ariza, Juan Diego Cardona, Ernesto Piedrahita

y Alonso Torres y decidieron formar una compañía comerciañizadora de productos de madera denominada:

Muebles Milenarios Ltda. Cada uno planteó su aporte de las siguiente forma:

Carlos Pimentel Local comercial avaluado en $10,000,000

Jorge Ariza Camioneta de reparto avaluada en $12,000,000

Juan D. Cardona Efectivo $11,500,000

Ernesto Piedrahita Franquicia de BIMA por valor de $20,000,000

Alonso Torres Equipo para oficina y bodega así:

. - Muebles y enseres $12,000,000

. - Refrigeradores $4,000,000

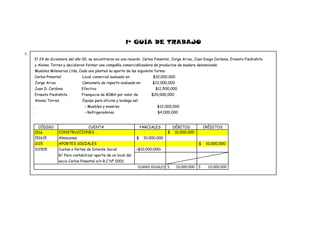

CÓDIGO CUENTA PARCIALES DÉBITOS CRÉDITOS

1516 CONSTRUCCIONES … $ 10,000,000

151615 Almacenes $ 10,000,000

3115 APORTES SOCIALES $ 10,000,000

311505 Cuotas o Partes de Interés Social <$10.000.000>

R/ Para contabilizar aporte de un local del

socio Carlos Pimentel s/n R.C Nº 0001.

SUMAS IGUALES $ 10,000,000 $ 10,000,000

2. 2. CÓDIGO CUENTA PARCIALES DÉBITOS CRÉDITOS

1540 FLOTA Y EQUIPO DE TRANSPORTE $ 12,000,000

154005 Autos, Camionetas y Camperos $ 12,000,000

3115 APORTES SOCIALES $ 12,000,000

311505 Cuotas o Partes de Interés Social <$12.000.000>

R/ Para contabilizar aporte de camioneta

del socio Jorge Ariza, s/n R.C Nº 0002.

SUMAS IGUALES $ 12,000,000 $ 12,000,000

3.

CÓDIGO CUENTA PARCIALES DÉBITOS CRÉDITOS

1105 CAJA $ 11,500,000

110505 Caja General $ 11,500,000

3115 APORTES SOCIALES $ 11,500,000

311505 Cuotas o Partes de Interés Social <$11.500.000>

R/Para contabilizar aporte en efectivo del

socio Juand D. Cardona. s/n R.C 0003.

SUMAS IGUALES $ 11,500,000 $ 11,500,000

3. 4.

CÓDIGO CUENTA PARCIALES DÉBITOS CRÉDITOS

1620 CONCESIONES Y FRANQUICIAS $ 20,000,000

162010 Franquicias $ 20,000,000

3105 APORTES SOCIALES $ 20,000,000

310505 Cuotas o Partes de Interés <$20.000.000>

R/ Para contabilizar aporte de Franquicia

de BIMA del socio Ernesto Piedrahita. s/n

R.C Nº 0004.

SUMAS IGUALES $ 20,000,000 $ 20,000,000

5.

CÓDIGO CUENTA PARCIALES DÉBITOS CRÉDITOS

1524 EQUIPO DE OFICINA $ 16,000,000

152405 Muebles y Enseres $ 12,000,000

152495 Otros (Refrigeradores) $ 4,000,000

3115 APORTES SOCIALES $ 16,000,000

311505 Cuotas o Partes de Interés Social <$16.000.000>

R/ Para contabilizar aporte en Equipo de

Oficina y Bodega sel socio Alonso Torres.

S/n R.C Nº 0005.

SUMAS IGUALES $ 16,000,000 $ 16,000,000

4. Al estar todos de acuerdo, contratan a un abogado, quien se encarga de gestionar la creación de la empresa en su totalidad y cobra por

esta labor $3.000.000. En su informe final presenta la escritura Nº 014 de la Notaría 88 en la `cual consta la creación del nuevo ente

6.

jurídico, certificado de constitución de la Cámara de Comercio, licencia de salud y certificado de bomberos 048, certificado de pago de

derechos, SAYCO y ACIMPRO, y licencia de funcionamiento por el año 01 #43519.

CÓDIGO CUENTA PARCIALES DÉBITOS CRÉDITOS

2408 IVA POR PAGAR $ 240,000

240801 IVA Descontable $ 240,000

5110 HONORARIOS $ 3,000,000

511025 Asesoría Juridica $ 3,000,000

2335 COSTOS Y GASTOS POR PAGAR $ 2,779,300

233510 Gatos Legales <$2.779.300>

2365 RETEFUENTE (10%) $ 300,000

236505 Salarios y Pagos Laborales <$300.000>

2367 RETEIVA $ 120,000

236701 <$240.000>

2368 RETEICA (6.9%) $ 20,700

236801 <$20.700>

R/Para registrar abogado para cuestionar

la creación de la empresa.

SUMAS IGUALES $ 3,240,000 $ 3,220,000

5. El montaje de la comercializadora en el local comercial tuvo un costo de $2.000.000, pagados con parte de los aportes de

7.

Juan Diego Cardona.

CÓDIGO CUENTA PARCIALES DÉBITOS CRÉDITOS

2408 IVA POR PAGAR $ 320,000

240801 IVA Descontable (16%) $ 320,000

5150 ADECUACIÓN E INSTALACIÓN $ 2,000,000

515015 Reparaciones Locativas $ 2,000,000

1105 CAJA $ 2,240,000

1105 Caja General <$2.240.000>

2365 RETEFUENTE $ 80,000

236530 Arrendamientos <$80.000>

R/Para registrar montaje local comercial

s/n factura # 0015 y comprobante de

egreso # 0017.

SUMAS IGUALES $ 2,320,000 $ 2,320,000

6. Ante la necesidad de tener control y poder sobre el dinero, abren una cuenta corriente en el Banco Agrario el día 1 de enero del año 01.

8.

CÓDIGO CUENTA PARCIALES DÉBITOS CRÉDITOS

1110 BANCOS $ 9,260,000

111005 Moneda Nacional $ 9,260,000

1105 CAJA $ 9,260,000

110505 Caja General <$9.260.000>

R/Se registra s/n consignación Nº 001 del

Banco Agrario.

SUMAS IGUALES $ 9,260,000 $ 9,260,000

9. El día 2 colocan el aviso en prensa, para solicitar personal con un costo de $100.000 que se pagarían el 30 de enero.

CÓDIGO CUENTA PARCIALES DÉBITOS CRÉDITOS

5195 DIVERSOS $ 100,000

519595 Otros $ 100,000

2335 COSTOS Y GASTOS POR PAGAR $ 100,000

233515 Libros, suscripciones, periodicos… <$100.000>

R/ Para contabilizar aviso en la prensa.

SUMAS IGUALES $ 100,000 $ 100,000

7. 10. El 15 de enero hacen perdido al proveedor con orden de compra Nº 001, así:

Camas dobles 1,40m 8 juegos a $300.000 cada uno.

Camas sencillas 90m 10 juegos a $180.000 cada uno.

Mesas de noche 6 juegos (2) a $90.000 cada juego (2). El

pedido se paga 15 días después de recibir la factura.

CÓDIGO CUENTA PARCIALES DÉBITOS CRÉDITOS

1435 MERCANCIAS NO FABRICADAS … $ 4,740,000

143501 Camas Dobles $ 2,400,000

143502 Camas Sencillas $ 1,800,000

143503 Mesas de Noche $ 540,000

2408 IVA POR PAGAR $ 758,400

240801 IVA Descontable $ 758,400

2365 RETEFUENTE (3.5%) $ 165,900

236540 Compras <$165.900>

2205 PROVEEDORES $ 5,332,500

220501 Bodega del Muble <$5.332.500>

R/Para contablizar compra de muebles.

SUMAS IGUALES $ 5,498,400 $ 5,498,400

8. 11. El 20 de enero se contrata seguro para el vehiculo con Nacional de Seguros por $1.200.000 con vigencia de un año pagado según el

comprobante 001 y cheque 0501.

CÓDIGO CUENTA PARCIALES DÉBITOS CRÉDITOS

1705 GASTOS PAGADOS POR … $ 1,200,000

170520 Seguros y Finanzas $ 1,200,000

1110 BANCOS $ 1,200,000

111005 Moneda Nacional <$1.200.000>

R/Para contabilizar pago del seguro de

vehiculo s/n comprobante de pago Nº001 y

cheque Nº0501.

SUMAS IGUALES $ 1,200,000 $ 1,200,000

12. El 25 de enero se le paga al abogado la cuenta correspondiente a la creación de la compañía, con el comprobante 002, cheque 0502. Se

descuenta retención en la fuente por concepto de honorarios.

CÓDIGO CUENTA PARCIALES DÉBITOS CRÉDITOS

2335 COSTOS Y GASTOS POR PAGAR $ 2,679,300

233525 Honorarios $ 2,679,300

1110 BANCOS $ 2,679,300

111005 Moneda Nacional <$2.679.300>

R/Para contabilizar pago de abogado.

SUMAS IGUALES $ 2,679,300 $ 2,679,300

9.

10. 1516 CONSTRUCCIONES …

DEBE HABER

Nº 1 $ 10,000,000

$ 10,000,000 $ -

FLOTA Y EQUIPO

1540

DE TRANSPORTE

DEBE HABER Nº3

Nº2 $ 12,000,000

$ 12,000,000 $ -

CONCESIONES Y

1620

FRANQUICIAS

DEBE HABER

Nº4 $ 20,000,000 Nº5

$ 20,000,000 $ -

2408 IVA POR PAGAR

DEBE HABER

Nº6 $ 240,000 $ 758,400 Nº10 Nº6

Nº7 $ 320,000

$ 560,000 $ 758,400

11. COSTOS Y GASTOS

2335

…

DEBE HABER

Nº12 $ 2,679,300 $ 2,779,300 Nº6

$ 100,000

$ 2,679,300 $ 2,879,300

2367 RETEIVA

DEBE HABER

$ 120,000 Nº6

$ - $ 120,000

ADECUACIÓN E

5150

INSTALACIÓN

DEBE HABER

Nº7 $ 2,000,000 Nº8

$ 2,000,000 $ -

5195

DIVERSOS

DEBE HABER

Nº9 $ 100,000 Nº10

$ 100,000 $ -

2205 PROVEEDORES

DEBE HABER