Corrector Practicas Balances

•Descargar como XLS, PDF•

0 recomendaciones•652 vistas

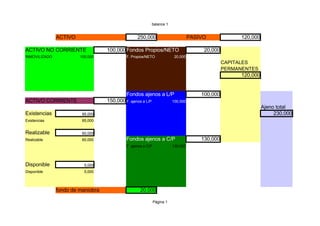

El primer documento presenta el balance de una empresa con activos por 250,000 y pasivos por 120,000. Incluye cálculos de ratios financieros y económicos. El segundo balance muestra activos por 111,000 y pasivos por 111,000, con cálculos similares. El tercer balance tiene activos por 202,000 e igual pasivo, con análisis de ratios.

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Similar a Corrector Practicas Balances

Similar a Corrector Practicas Balances (20)

Más de chema martin

Más de chema martin (20)

Último

Último (20)

Corrector Practicas Balances

- 1. balance 1 ACTIVO 250,000 PASIVO 120,000 ACTIVO NO CORRIENTE 100,000 Fondos Propios/NETO 20,000 INMOVILIZADO 100,000 F. Propios/NETO 20,000 CAPITALES PERMANENTES 120,000 Fondos ajenos a L/P 100,000 ACTIVO CORRIENTE 150,000 F. ajenos a L/P 100,000 Ajeno total Existencias 230,000 85,000 Existencias 85,000 Realizable 60,000 Fondos ajenos a C/P 130,000 Realizable 60,000 F. ajenos a C/P 130,000 Disponible 5,000 Disponible 5,000 fondo de maniobra 20,000 Página 1

- 2. balance 1 20,000 RATIOS FINANCIEROS Análisis de solvencia a corto plazo Análisis de solvencia a largo plazo Tesoreria inmediata 0.04 Garantia estructural 1.09 Tesoreria o acis test 0.5 Autonomia financiera 0.09 Solvencia a c/p 1.15 Endeudamiento total 11.5 Endeudamiento a l/p 5 RATIOS economicos Endeudamiento a c/p 6.5 cálculo de datos datos dados ejercicio Análisis de rentabilidades BAII 0 50,000 Rentabilidad economica 0 Intereses 0 0 Rentabilidad financiera 0 BAI 0 21,000 impuesto 0 6,300 Calculo BAII 50,000 B NETO 0 14,700 Ingresos Cálculo BAI 21,000 Gastos Cantidad dada 50,000 Calculo BAII – Intereses % interés 0 coste de la financiación 29,000 Cálculo BAII – Intereses dados 0 DEUDA Tipo de INTERES INTERESES Dado por ejercicio 21,000 IMPUESTO 0 6.00% 0 6,300 Cantidad dada por el ejercicio tasa impositiva 30.00% Cantidad diferencia BAII – BAI 29,000 cantidad dada Página 2

- 3. Balance 2 ACTIVO 111,000 PASIVO 111,000 ACTIVO NO CORRIENTE 80,000 Fondos Propios/NETO 45,000 INMOVILIZADO 80,000 F. Propios/NETO 45,000 CAPITALES PERMANENTES 105,000 Fondos ajenos a L/P 60,000 ACTIVO CORRIENTE 31,000 F. ajenos a L/P 60,000 Ajeno total Existencias 66,000 20,000 Existencias 20,000 Realizable 10,000 Fondos ajenos a C/P 6,000 Realizable 10,000 F. ajenos a C/P 6,000 Disponible 1,000 Disponible 1,000 fondo de maniobra 25,000 Página 3

- 4. Balance 2 25,000 RATIOS FINANCIEROS Análisis de solvencia a corto plazo Análisis de solvencia a largo plazo Tesoreria inmediata 0.17 Garantia estructural 1.68 Tesoreria o acis test 1.83 Autonomia financiera 0.68 Solvencia a c/p 5.17 Endeudamiento total 1.47 Endeudamiento a l/p 1.33 RATIOS economicos Endeudamiento a c/p 0.13 cálculo de datos datos dados ejercicio Análisis de rentabilidades BAII 40,000 0 Rentabilidad economica 0.36 Intereses 5,000 5,000 Rentabilidad financiera 0.54 BAI 35,000 0 impuesto 10,500 0 Calculo BAII 40,000 B NETO 24,500 0 Ingresos 60,000 Cálculo BAI 35,000 Gastos 20,000 Cantidad dada Calculo BAII – Intereses % interés coste de la financiación 5,000 Cálculo BAII – Intereses dados 35,000 DEUDA Tipo de INTERES INTERESES Dado por ejercicio IMPUESTO 0 0.00% 0 10,500 Cantidad dada por el ejercicio 5,000 tasa impositiva 30.00% Cantidad diferencia BAII – BAI cantidad dada Página 4

- 5. Balance 3 ACTIVO 202,000 PASIVO 202,000 ACTIVO NO CORRIENTE 90,000 Fondos Propios/NETO 90,000 INMOVILIZADO 90,000 F. Propios/NETO 90,000 CAPITALES PERMANENTES 100,000 Fondos ajenos a L/P 10,000 ACTIVO CORRIENTE 112,000 F. ajenos a L/P 10,000 Ajeno total Existencias 112,000 60,000 Existencias 60,000 Realizable 50,000 Fondos ajenos a C/P 102,000 Realizable 50,000 F. ajenos a C/P 102,000 Disponible 2,000 Disponible 2,000 fondo de maniobra 10,000 Página 5

- 6. Balance 3 10,000 Análisis RATIOS FINANCIEROS Análisis de solvencia a corto plazo Análisis de solvencia a largo plazo Tesoreria inmediata 0.02 Garantia estructural 1.8 Tesoreria o acis test 0.51 Autonomia financiera 0.8 Solvencia a c/p 1.1 Endeudamiento total 1.24 Endeudamiento a l/p 0.11 Endeudamiento a c/p 1.13 Análisis RATIOS ECONÓMICOS Análisis de rentabilidades cálculo de datos datos dados ejercicio Rentabilidad economica 0.248 BAII 50,000 50,000 Rentabilidad financiera 0.000 Intereses 6,720 0 BAI 43,280 0 Calculo BAII 50,000 impuesto 12,984 0 B NETO 30,296 0 Ingresos Gastos Cálculo BAI 43,280 Cantidad dada 50,000 coste de la financiación 6,720 Calculo BAII – Intereses % interés -6,720 DEUDA Tipo de INTERES INTERESES Dado por ejercicio IMPUESTO 112000 6.00% 6,720 12,984 Cantidad dada por el ejercicio tasa impositiva 30.00% Cantidad diferencia BAII – BAI cantidad dada Página 6

- 7. BALANCE JAVI 1 ACTIVO 90,000 PASIVO 90,000 ACTIVO NO CORRIENTE 66,000 Fondos Propios/NETO 54,000 Terrenos 17,000 Capital Social 40,000 CAPITALES Edificios 23,000 Reservas volunt. 4,000 PERMANENTES Maquinaria 20,000 Reservas estatut. 10,000 81,000 Material de oficina 6,000 Fondos ajenos a L/P 27,000 ACTIVO CORRIENTE 24,000 Prestamo L/P 7,000 Ajeno total Efectos pagar L/P 20,000 Existencias 36,000 15,000 Mercaderías 15,000 Realizable 4,000 Fondos ajenos a C/P 9,000 Clientes 2,000 Efecto cial. cobrar 2,000 Acreed. C/P 2,000 Proveedores 2,000 Deudas C/P 5,000 Disponible 5,000 Caja 3,000 Bancos 2,000 fondo de maniobra 15,000 Página 7

- 8. BALANCE JAVI 1 15,000 Análisis RATIOS FINANCIEROS Análisis de solvencia a corto plazo Análisis de solvencia a largo plazo Tesoreria inmediata 0.56 Garantia estructural 2.5 Tesoreria o acis test 1 Autonomia financiera 1.5 Solvencia a c/p 2.67 Endeudamiento total 0.67 Endeudamiento a l/p 0.5 Endeudamiento a c/p 0.17 Análisis RATIOS ECONÓMICOS Análisis de rentabilidades cálculo de datos datos dados ejercicio Rentabilidad economica 0.111 BAII 10,000 0 Rentabilidad financiera 0.104 Intereses 2,000 2,000 BAI 8,000 0 Calculo BAII 10,000 impuesto 2,400 0 B NETO 5,600 0 Ingresos 25,000 Gastos 15,000 Cálculo BAI 8,000 Cantidad dada coste de la financiación 2,000 Calculo BAII – Intereses % interés 0 DEUDA Tipo de INTERES INTERESES Dado por ejercicio 0 IMPUESTO 0 6.00% 0 2,400 Cantidad dada por el ejercicio 2,000 tasa impositiva 30.00% Cantidad diferencia BAII – BAI cantidad dada Página 8

- 9. BALANCE JAVI 2 ACTIVO 19,000 PASIVO 20,000 ACTIVO NO CORRIENTE 5,000 Fondos Propios/NETO 12,000 Maquinaria 10,000 Capital social 31,000 CAPITALES Mobiliario 4,000 Reservas 1,000 PERMANENTES Pérdidas y Gana -20,000 15,000 AAIM(Amort. Acum) -9,000 Fondos ajenos a L/P 3,000 ACTIVO CORRIENTE 14,000 Deudas a L/P 3,000 Ajeno total Existencias 8,000 500 Marcaderías 500 Realizable 3,000 Fondos ajenos a C/P 5,000 Clientes 3,000 Deudas C/P 2,000 Proveedores 2,000 Prov.efectos pagar 1,000 Disponible 10,500 Bancos C/C 10,000 Caja 500 fondo de maniobra 10,000 Página 9

- 10. BALANCE JAVI 2 9,000 Análisis RATIOS FINANCIEROS Análisis de solvencia a corto plazo Análisis de solvencia a largo plazo Tesoreria inmediata 2.1 Garantia estructural 2.38 Tesoreria o acis test 2.7 Autonomia financiera 1.5 Solvencia a c/p 2.8 Endeudamiento total 0.67 Endeudamiento a l/p 0.25 Endeudamiento a c/p 0.42 Análisis RATIOS ECONÓMICOS Análisis de rentabilidades cálculo de datos datos dados ejercicio Rentabilidad economica 2.947 BAII 0 56,000 Rentabilidad financiera 2.625 Intereses 0 0 BAI 0 45,000 Calculo BAII 56,000 impuesto 0 13,500 B NETO 0 31,500 Ingresos Gastos Cálculo BAI 45,000 Cantidad dada 56,000 coste de la financiación 0 Calculo BAII – Intereses % interés 0 DEUDA Tipo de INTERES INTERESES Dado por ejercicio 45,000 IMPUESTO 0 6.00% 0 13,500 Cantidad dada por el ejercicio tasa impositiva 30.00% Cantidad diferencia BAII – BAI cantidad dada Página 10