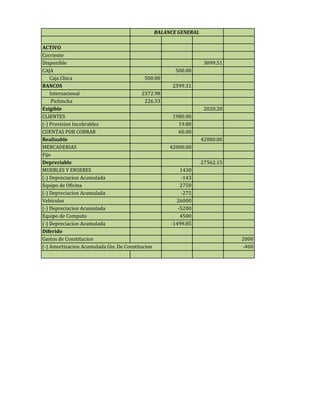

El balance general muestra los activos corrientes en $30,999.51, incluyendo $500 en caja chica, $2,599.31 en bancos, $2,020.20 en cuentas por cobrar, y $42,000 en mercaderías. Los activos fijos ascienden a $27,562.15 y consisten principalmente en vehículos por $26,000. Los activos diferidos suman $1,600 relacionados con gastos de constitución.