Mac 28 06 2013

•

0 gostou•255 visualizações

1) As mudanças na política monetária do Fed e as perspectivas econômicas mais otimistas nos EUA levaram a uma valorização do dólar e desvalorização de várias moedas. 2) Três fatores contribuíram para a desvalorização das moedas de mercados emergentes e economias desenvolvidas: preços mais baixos de commodities, redução dos fluxos financeiros externos e instabilidade macroeconômica, social e política. 3) A desaceleração chinesa e a recessão na zona do euro também contrib

Recomendados

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Destaque

Destaque (20)

Semelhante a Mac 28 06 2013

Semelhante a Mac 28 06 2013 (20)

Mais de Banco Pine

Mais de Banco Pine (20)

Mac 28 06 2013

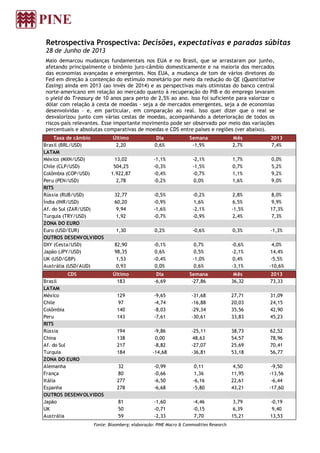

- 1. Retrospectiva Prospectiva: Decisões, expectativas e paradas súbitas 28 de Junho de 2013 Maio demarcou mudanças fundamentais nos EUA e no Brasil, que se arrastaram por junho, afetando principalmente o binômio juro-câmbio domesticamente e na maioria dos mercados das economias avançadas e emergentes. Nos EUA, a mudança de tom de vários diretores do Fed em direção à contenção do estímulo monetário por meio da redução do QE (Quantitative Easing) ainda em 2013 (ao invés de 2014) e as perspectivas mais otimistas do banco central norte-americano em relação ao mercado quanto à recuperação do PIB e do emprego levaram o yield do Treasury de 10 anos para perto de 2,5% ao ano. Isso foi suficiente para valorizar o dólar com relação à cesta de moedas - seja a de mercados emergentes, seja a de economias desenvolvidas – e, em particular, em comparação ao real. Isso quer dizer que o real se desvalorizou junto com várias cestas de moedas, acompanhando a deterioração de todos os riscos-país relevantes. Esse importante movimento pode ser observado por meio das variações percentuais e absolutas comparativas de moedas e CDS entre países e regiões (ver abaixo). Fonte: Bloomberg; elaboração: PINE Macro & Commodities Research Taxa de câmbio Último Dia Semana Mês 2013 Brasil (BRL/USD) 2,20 0,6% -1,9% 2,7% 7,4% LATAM México (MXN/USD) 13,02 -1,1% -2,1% 1,7% 0,0% Chile (CLP/USD) 504,25 -0,3% -1,5% 0,7% 5,2% Colômbia (COP/USD) 1.922,87 -0,4% -0,7% 1,1% 9,2% Peru (PEN/USD) 2,78 -0,2% 0,0% 1,6% 9,0% RITS Rússia (RUB/USD) 32,77 -0,5% -0,2% 2,8% 8,0% Índia (INR/USD) 60,20 -0,9% 1,6% 6,5% 9,9% Af. do Sul (ZAR/USD) 9,94 -1,6% -2,1% -1,5% 17,3% Turquia (TRY/USD) 1,92 -0,7% -0,9% 2,4% 7,3% ZONA DO EURO Euro (USD/EUR) 1,30 0,2% -0,6% 0,3% -1,3% OUTROS DESENVOLVIDOS DXY (Cesta/USD) 82,90 -0,1% 0,7% -0,6% 4,0% Japão (JPY/USD) 98,35 0,6% 0,5% -2,1% 14,4% UK (USD/GBP) 1,53 -0,4% -1,0% 0,4% -5,5% Austrália (USD/AUD) 0,93 0,0% 0,6% -3,1% -10,6% CDS Último Dia Semana Mês 2013 Brasil 183 -6,69 -27,86 36,32 73,33 LATAM México 129 -9,65 -31,68 27,71 31,09 Chile 97 -4,74 -16,88 20,03 24,15 Colômbia 140 -8,03 -29,34 35,56 42,90 Peru 143 -7,61 -30,61 33,83 45,23 RITS Rússia 194 -9,86 -25,11 38,73 62,52 China 138 0,00 48,63 54,57 78,96 Af. do Sul 217 -8,82 -27,07 25,69 70,41 Turquia 184 -14,68 -36,81 53,18 56,77 ZONA DO EURO Alemanha 32 -0,99 0,11 4,50 -9,50 França 80 -0,66 1,36 11,95 -13,56 Itália 277 -6,50 -6,16 22,61 -6,44 Espanha 278 -6,68 -5,80 43,21 -17,60 OUTROS DESENVOLVIDOS Japão 81 -1,60 -4,46 3,79 -0,19 UK 50 -0,71 -0,15 6,39 9,40 Austrália 59 -2,33 7,70 15,21 13,53

- 2. A primeira tabela acima mostra a performance diária, semanal, mensal e acumulada no ano das moedas de regiões relevantes selecionadas para serem comparadas com o Brasil que, junto com os EUA, somam 90% do PIB mundial. Notem que no caso da Austrália, do Reino Unido, da zona do euro e da cesta de moedas (DXY), a cotação do dólar é medida em escala invertida, em unidades de moeda local sobre o dólar norte-americano. A primeira tabela, portanto, deve ser analisada à luz do desempenho dos riscos-país descritos na segunda (medidos pelos spreads do Crediit Default Swaps, CDS, de cinco anos referentes ao mesmo conjunto de países). As desvalorizações atingiram as moedas das economias emergentes e desenvolvidas dinâmicas, afetando-as por meio de três canais distintos, parcialmente (em alguns casos, totalmente) comuns a esses conjuntos de países. De acordo tanto com a primeira tabela acima quanto com a tabela abaixo, que descreve uma taxonomia grosseira das razões por trás das desvalorizações cambiais desses grupos de países, três forças contribuem para as depreciações correntes (e continuadas) de suas respectivas moedas: o canal dos preços mais baixos das commodities (comum a Brasil, Chile, Colômbia, Austrália, África do Sul, entre outros), o da desaceleração/redução do fluxo financeiro de investimentos externos (comum a Brasil, Peru, Austrália, Colômbia, Turquia, Rússia, África do Sul e Índia) e o canal da instabilidade macro, social e política, comum a Brasil, Turquia e África do Sul, por exemplo, mesmo sabendo que os clamores sociais e políticos e a catarse popular que caracterizam esses três países diferem essencialmente entre si. Uma taxonomia (grosseira) das desvalorizações e de suas razões Fonte: PINE Macro & Commodities Research O ponto comum às desvalorizações de quase todas as moedas em relação ao dólar norte- americano, notadamente Brasil, Peru, Colômbia, Turquia, África do Sul e Rússia, é a desaceleração/saída de fluxos de capitais financeiros, cuja fonte geradora é a mudança de postura do Fed, favorecendo a retirada gradual do estímulo monetário. Atualmente, os ativos do Fed implicam um tamanho da base monetária pouco superior a US$3,0 trilhões, valor bem acima da média normal (datada de antes da crise), igual a US$500 bilhões. Portanto, diante da recuperação gradual da economia norte-americana e da ameaça potencial de recrudescimento inflacionário (a partir de 2016), o Fed começou a esboçar discussões sobre estratégias ótimas para atenuar a expansão e o nível da base monetária. A fim de inferir a lógica (dependente dos dados) e a sequência cronológica da atuação do banco central norte-americano, alguns pontos merecem rápidas considerações: LATAM Brasil X X X México X - - Chile X - - Colômbia X X - Peru - X - RITS Rússia X X - Índia - X - Turquia X X X Af. Do Sul X X X ZONA DO EURO - X X OUTROS DESENVOLVIDOS Japão - - - UK - - - Austrália X X - INSTABILIDADE MACRO, SOCIAL E POLÍTICA FLUXO FINANCEIRO COMMODITIES

- 3. - O Fed, em seu comunicado no final de junho, alterou as suas projeções de PIB, inflação e desemprego. A tendência central do teto de crescimento do PIB em 2013 e 2015 foi levemente reduzida (0,1% a 0,2%) para 2,6% e 3,6%, respectivamente (o de 2014 foi pouco elevado), mas o piso para todos os anos foi mantido (entre 2,3% e 3,0%). Isso é hawkish porque a dispersão entre o piso e o teto para as taxas anuais projetadas de crescimento econômico diminuíram, de modo que os riscos estatísticos de erro e de revisão para baixo (downsize) da tendência central no modelo de PIB foram diminuídos; - As projeções da tendência central para o desemprego foram revisadas para baixo (tanto piso quanto teto) em 0,1% a 0,2% entre 2013 e 2015 e a dispersão entre piso e teto foi reduzida. Novamente, isso é hawkish, pois os riscos estatísticos de erro e de downsize da tendência central no modelo de desemprego foram também diminuídos; - As projeções da tendência central para a inflação foram revisadas para baixo (tanto piso quanto teto) em 0,1% a 0,3% entre 2013 e 2015 e a dispersão entre piso e teto foi reduzida em 2013. Isso é dovish, pois os riscos estatísticos de erro e de elevação da tendência central no modelo de inflação foram diminuídos. Projeções do Fed: atividade (% anual) e inflação (% anual)- 2013 a 2015 Fonte: Fed; PINE Macro & Commodities Research Em nossa opinião, é bem possível que prevaleça a visão hawkish, pois a atividade parece falar mais alto no modelo do Fed; além disso, o presidente do Fed, Ben Bernanke, está preocupado com a valorização de ativos reais e financeiros, principalmente com a apreciação dos preços tanto dos imóveis quanto das ações. Nesse contexto, a ordem cronológica da ação do Fed envolveria, em primeiro lugar, o fim das compras de títulos lastreados em ativos imobiliários (Mortgage Backed Securities, MBS), que totalizam US$85 bilhões por mês e que determinam o fluxo de oferta monetária; em segundo lugar, ela abarcaria a interrupção da rolagem do valor correspondente aos vencimentos do principal dos MBS vincendos a partir do ano que vem, implicando a redução do estoque de moeda a partir de 2014. Os resultados mais claros dessa estratégia do Fed no curto e no longo prazo são a elevação da curva de juros nos EUA (o Treasury de 10 anos saiu de 2,0% para 2,5% ao ano em um curto período de tempo) e a consequente desvalorização das moedas em geral com relação ao dólar. Nesse quadro geral de redução da arbitragem de juros e de desaceleração do fluxo líquido de investimentos externos em carteira se inserem as desvalorizações do real, do peso colombiano, do sol peruano, do rublo, da lira turca, da rupia indiana e do Rand sul-africano. De outro modo, também agindo no sentido da valorização do dólar norte-americano, tendo em vista que o controle de crédito e liquidez vai continuar na China, a revisão generalizada do crescimento esperado do PIB chinês em 2013 e 2014 para o intervalo 7,0%-7,5% (em relação a 8,0%-8,5% anteriormente) e a projeção de recessão na zona do euro (nós contamos com uma variação do PIB da região de -0,4% em 2013) trouxeram a expectativa de crescimento econômico mundial para apenas 3,1%. O resultado disso é a desvalorização dos preços das commodities agrícolas e não agrícolas, a deterioração da parte operacional das contas externas de economias tradicionalmente exportadoras de commodities e a consequente desvalorização de suas respectivas moedas desde o início do ano (a exemplo de Brasil, Chile, Colômbia, Austrália, Turquia, África do Sul, Rússia e, em menor escala, México). mar/13 2013 2014 2015 Longo prazo PIB 2,3 - 2,8 ↓ 2,9 - 3,4 2,9 - 3,7 2,3 - 2,5 Desemprego 7,3 - 7,5 6,7 - 7,0 6,0 - 6,5 5,2 - 6,0 PCE 1,3 - 1,7 ↓ 1,5 - 2,0 1,7 - 2,0 2,0 Core PCE 1,5 - 1,6 ↓ 1,7 - 2,0 1,8 - 2,1 - jun/13 2013 2014 2015 Longo prazo PIB 2,3 - 2,6 ↓ 3,0 - 3,5 ↑ 2,9 - 3,6 ↓ 2,3 - 2,5 Desemprego 7,2 - 7,3 ↓ 6,5 - 6,8 ↓ 5,8 - 6,2 ↓ 5,2 - 6,0 PCE 0,8 - 1,2 ↓ 1,4 - 2,0 ↓ 1,6 - 2,0 ↓ 2,0 Core PCE 1,2 - 1,3 ↓ 1,5 - 1,8 ↓ 1,7 - 2,0 ↓ -

- 4. Finalmente, a catarse social que tomou conta do Brasil, a qual obviamente difere (na essência) dos movimentos sociais e políticos recentes que tomaram conta da África do Sul e da Turquia, tem alguma parcela de culpa na desvalorização do real ao, eventualmente, implicar deteriorações fiscais adicionais e aumentos populistas de gastos governamentais. Diante de um governo que precisa produzir choques de credibilidade para atrair fluxos líquidos de capitais estrangeiros, ainda mais quando as contas externas (“O Último dos Moicanos”) se deterioram, a estratégia de redução dos superávits primários e a implementação/aceleração de gastos populistas não parece ser a mais correta para conter a desvalorização do real e os seus prováveis efeitos inflacionários. O problema é que mesmo choques de credibilidade têm eficácia limitada quando o cenário de desaceleração gradual da liquidez internacional se sobrepõe à abrupta e significativa piora dos números do balanço de pagamentos brasileiro. De fato, essas duas forças configuraram o real mais desvalorizado, entre 2,20/US$ e 2,25/US$, e produzem perspectivas inflacionárias consistentes com a variação (estrutural) do IPCA em 6,0% ao ano, ainda mais em contexto de pleno emprego (desemprego dessazonalizado abaixo de 6,0%). É verdade que os números de maio das contas externas brasileiras (os últimos disponíveis) pouco refletem o recrudescimento da aversão ao risco observado nos mercados internacionais; por isso, os resultados de junho (que serão divulgados em julho) deixarão isso mais nítido. Entretanto, os fluxos líquidos semanais comerciais e, principalmente, financeiros são um retrato muito mais fiel da aversão global e doméstica ao risco, já que a soma dos dois itens acumulada em 12 meses perfaz pouco mais do que 0% do PIB, justificando o real mais perto de 2,25/US$ do que de 2,15/US$. Nesse sentido, o comportamento do déficit em conta corrente comparado (ou pouco coberto) com (pelo) fluxo financeiro líquido de dólares, ao invés do superávit da conta capital e financeira do BP, mantém a pressão sobre o real. Por exemplo, assumindo que o déficit acumulado em doze meses em conta corrente permaneça próximo a 3,0% do PIB e que ele seja modestamente compensado pelo fluxo líquido de recursos financeiros externos, o real permaneceria no intervalo 2,20/US$–2,30/US$ até o final do ano, considerando ainda a possibilidade de redução do QE3 já em setembro/13. De outro modo, se levássemos em conta o superávit da conta financeira e de capitais do balanço de pagamentos para cobrir o déficit em conta corrente, o real permaneceria perto de 2,15/US$. Melhor projetar as contas externas contra o fluxo, pois o resto é torcida e vã esperança... Como afirmamos anteriormente, a desvalorização do real para 2,25/US$ é suficiente para produzir uma elevação adicional de 0,5% sobre o IPCA projetado em 12 meses e em 2013, ambos perto de 6,0% ao ano; ou seja, em contexto de pleno emprego, a inflação ao consumidor ficaria entre 6,0% e 6,5% em 2013 e 2014. Por isso, a ata da última reunião do Copom, divulgada no final de junho, trouxe mudanças interessantes para o cenário prospectivo de juros. Resumidamente, o documento serviu mais pela sinalização da continuidade do ciclo de aperto na toada de 50 pontos-base, sem necessariamente sugerir empenho com seu tamanho integral. Em outras palavras, as alterações no tom da ata são pró- elevações mais aceleradas de juros; entretanto, ainda nos preocupa a falta de menção ao centro da meta, o que implica algum limite para o ciclo total. De qualquer forma, em função dos pontos que discutiremos abaixo, nossa estimativa é de uma elevação adicional de 150pb até o final do ano, levando a taxa básica para 9,50% ao ano. Além disso, há certa confiança do BC na recuperação da economia, a despeito da surpresa negativa com o PIB do 1T13, cujo crescimento trimestral de 0,6% veio abaixo da estimativa do próprio BC, de alta de 1% (4% anualizado conforme divulgado pela própria instituição anteriormente). O documento dá especial destaque à força da absorção doméstica (consumo, investimento e despesas do governo), cuja expansão permanece acima do crescimento do PIB e é sustentada pela continuidade do crescimento do consumo das famílias e pela retomada dos investimentos brutos privados. Este dois pontos são parte relevante do argumento do BC de que a alta da Selic vai ao encontro da perspectiva de recuperação da economia e, nesse sentido, eles são importantes para convencer a presidente Dilma da sua necessidade: constatada a piora no cenário de riscos para a inflação, que (finalmente para o BC) “se apresenta desfavorável” e mais resistente, faz-se necessária a reversão deste processo, “com a devida tempestividade”, para reduzir os danos sobre a tomada da decisão de consumir e investir no longo prazo. A busca por maior credibilidade é clara, entendida aqui como uma tentativa de convergência da inflação esperada para algo menos distante (ao invés de dizermos mais próximo) do centro da meta. Sendo assim, o ponto principal da nossa mudança de projeção para a Selic já em

- 5. maio (de 8,75% ao final de 2013 para 9,50%) reside na constatação de que se o objetivo do BC “é colocar a inflação em declínio e assegurar que essa tendência persista no próximo ano”; portanto, o ciclo de majoração da Selic deve ser maior e, eventualmente, mais acelerado do que o projetado anteriormente. No fim de toda essa complexa história, o crescimento econômico brasileiro é que paga a conta. A desvalorização cambial mais intensa (caracterizada por maior volatilidade) está normalmente associada à inflação mais alta e a juros mais elevados. Esse quadro torna-se mais instável ainda quando a economia está em pleno emprego e repousando no aumento (esgotado) do consumo das famílias e do governo. Nesse caso, em particular, as pressões populares sobre gastos sociais e em infraestrutura são ainda maiores, implicam a provável redução adicional do superávit primário (como % do PIB) via aumento dos gastos correntes e/ou isenções tributárias, ao invés da priorização e racionalização dos gastos públicos. O resultado mais provável disso tudo é a maior aversão doméstica e externa ao risco Brasil, produzindo menor produtividade dos fatores de produção, desaceleração dos investimentos privados e uma pífia expansão real do PIB, entre 2,0% e 2,5% ao ano, em 2013 e 2014. Marco Antonio Maciel Economista-chefe Pine Marco Antonio Caruso Economista Pine Brasil: Principais Indicadores Econômicos - Banco Pine INDICADORES ECONOMICOS 2008 2009 2010 2011 2012 2013E 2014E Taxa de crescimento do PIB Real (%) 5,2% -0,6% 7,5% 2,7% 0,9% 2,3% 2,8% R$:US$ final de período (nominal) 2,40 1,75 1,69 1,83 2,08 2,27 2,32 R$:US$ média (nominal) 1,83 2,00 1,76 1,67 1,95 2,13 2,23 BR inflação (IPC / IPCA) 5,9% 4,3% 5,9% 6,5% 5,8% 5,96% 5,82% BR inflação (IGP-M) 9,8% -1,7% 11,3% 5,1% 7,8% 4,7% 5,3% BR taxa de juros (Selic, fim de período) 13,75% 8,75% 10,75% 11,00% 7,25% 9,50% 9,50% BR taxa de juros (Selic, média) 12,54% 9,92% 10,00% 11,71% 8,46% 8,35% 9,50% TJLP (fim de período) 6,25% 5,75% 6,00% 6,00% 5,00% 5,00% 5,00% Saldo comercial (US$bn) 25,0 25,4 20,0 29,8 19,4 5,0 5,0 Conta corrente (US$bn) -35,0 -24,3 -47,5 -52,6 -45,0 -75,0 -80,0 Conta corrente (% do PIB) -2,1% -1,6% -2,3% -2,1% -2,4% -3,2% -3,3% Superávit primário (% do PIB) 3,4% 2,0% 2,7% 3,1% 2,4% 1,7% 1,5% Dívida líquida do setor público/PIB 38,5% 42,1% 39,1% 36,4% 35,1% 36,6% 36,7% Risco Brasil (pb, fim de período) 428 302 211 223 142 260 310

- 6. Disclaimers Este relatório foi preparado pelo Banco Pine S.A. (“Banco PINE”), instituição financeira validamente existente de acordo com as leis da República Federativa do Brasil. PINE Securities USA LLC (“PINE US”), broker-dealer registrada na U.S. Securities and Exchange Commission e membro da Financial Industry Regulatory Authority and the Securities Investor Protection Corporation, está distribuindo este relatório nos Estados Unidos da América. A PINE US é uma afiliada do Banco PINE. A PINE US assume total responsabilidade por este relatório sob a lei dos Estados Unidos da América. Qualquer norte-americano que receber este relatório e desejar efetuar qualquer transação com valores mobiliários abordado neste relatório deve fazê-lo com PINE no +1-646-398-6900, 645 Madison Avenue, New York, NY 10022. Qualquer referência ao PINE inclui, também, Banco PINE e PINE US, conforme aplicável. Este relatório é para distribuição apenas nas circunstâncias permitidas pela lei aplicável. Este relatório não é dirigido a você se o PINE for proibido ou restringido por qualquer legislação ou regulamentação em qualquer jurisdição. Você deve se certificar antes da leitura que o PINE é permitido para fornecer este material sobre investimentos pra você no âmbito da legislação e regulamentos aplicáveis. Nada neste relatório constitui indicação de que a estratégia de investimento ou recomendações aqui citadas são adequadas ao perfil do destinatário ou apropriadas as circunstâncias individuais do destinatário e tampouco constituem uma recomendação pessoal. Este relatório possui caráter informativo, não constitui material promocional e não foi produzido como uma solicitação de compra ou venda de qualquer ativo ou instrumentos financeiros relacionados em qualquer jurisdição. Os dados que aparecem nos gráficos referem-se ao passado, a rentabilidade obtida no passado, não representando garantia de rentabilidade futura. Os preços e demais informações contidas neste relatório são críveis e dignos de confiança na data de publicação do mesmo e foram obtidas de uma, ou mais, das fontes a seguir descritas: (i) fontes expressas ao lado da informação; (ii) preço de cotação no principal mercado regulado do valor mobiliário em questão; (iii) fontes públicas confiáveis; ou (iv) base de dados do PINE. Todas as informações aqui contidas foram obtidas de fontes públicas, as quais acreditamos serem confiáveis e de boa fé a partir da data em que este relatório foi emitido. Nenhuma garantia ou declaração, tanto expressa quanto implícita, é provida em relação à exatidão, abrangência ou confiabilidade das informações aqui contidas, com exceção das informações referentes ao PINE, suas subsidiárias e afiliadas. Também não tem o intuito de ser uma declaração completa ou um resumo sobre os ativos, mercados ou estratégias abordadas no documento. Em todos os casos, investidores devem conduzir suas próprias investigações e análises antes de proceder ou deixar de proceder qualquer ação relacionada aos valores mobiliários analisados neste relatório. O PINE não praticou atividades de formador de mercado de valores mobiliários da companhia objeto, no momento em que este relatório foi publicado. Ademais, o PINE não se responsabiliza assim como não garante que os investidores irão obter lucros. PINE tampouco irá dividir qualquer ganho de investimentos com os investidores assim como não irá aceitar qualquer passivo causado por perdas. Investimentos envolvem riscos e os investidores devem ter prudência ao tomar suas decisões de investimento. O PINE não tem obrigações fiduciárias com os destinatários deste relatório e, ao divulgá-lo, não apresenta capacidade fiduciária. O presente relatório não deve ser considerado pelos destinatários como um substituto para o exercício do seu próprio julgamento. Opiniões, estimativas e projeções expressas aqui constituem o julgamento atual do analista responsável pelo conteúdo deste relatório na data na qual foi preparada e por isso, está sujeito a mudanças sem aviso e pode diferir ou ser contrário a opiniões expressas por outras áreas de negócios ou grupos do PINE e suas afiliadas ou subsidiárias como resultado do uso de diferentes hipóteses e critérios. Preços e disponibilidade de instrumentos financeiros são apenas indicativos e estão sujeitos a mudanças sem aviso. A análise contida aqui é baseada em diversas hipóteses. Diferentes hipóteses podem ter resultados substancialmente diferentes. Os analistas responsáveis pela preparação deste relatório podem interagir com a mesa de operações, mesa de vendas e outros departamentos, com o intuito de reunir, sintetizar e interpretar informações de mercado. O PINE não está sob a obrigação de atualizar ou manter atualizada a informação contida neste relatório. O PINE confia no uso de barreira de informação para controlar o fluxo de informação contida em uma ou mais áreas dentro do PINE, em outras áreas, unidades, grupos e filiadas do PINE. A remuneração do analista responsável pelo relatório é determinada pela direção do departamento de pesquisa e pelos diretores seniores do PINE. A remuneração do analista não é baseada mas pode ser relacionada às receitas do PINE como um todo, incluindo área de investimentos, vendas e operações. Os ativos de dívida mencionados neste relatório podem não estar disponíveis para venda em todas as jurisdições ou para certas categorias de investidores. Opções, derivativos e futuros não são adequados a todos os investidores e a negociação desses tipos de instrumentos é considerada arriscada. Hipotecas e ativos lastreados em títulos de crédito podem envolver alto grau de risco e podem ser altamente voláteis em resposta às taxas de juros ou outras variáveis de mercado. Performance passada não é indicação de resultado futuro. Se um instrumento financeiro é cotado em uma moeda que não a do investidor, mudanças nas taxas de câmbio podem afetar de forma adversa o valor, o preço ou o retorno proveniente de qualquer ativo mencionado nesse documento e o leitor deve considerar o risco relacionado ao descasamento de moedas. Este relatório não leva em consideração objetivos de investimento, situação financeira ou necessidades especiais de nenhum investidor em particular. Investidores devem buscar orientação financeira baseada em suas particularidades antes de tomar qualquer decisão de investimento baseadas nas informações aqui contidas. Para recomendações de investimento, execução de ordens de negociação ou outras funções correlacionadas, os clientes devem contatar seus representantes de vendas locais. O PINE, suas empresa afiliadas, subsidiárias, seus funcionários, diretores e agentes não se responsabilizam e não aceitam nenhum passivo oriundo de perda ou prejuízo eventualmente provocado pelo uso de parte ou da integralidade do presente relatório. Qualquer preço apresentado neste relatório possui caráter informativo e não representa avaliação individual do valor de mercado do ativo ou outro instrumento. Não há garantias de que qualquer transação pode ou pôde ter sido efetuada nos preços apresentados neste relatório. Os preços eventualmente apresentados não necessariamente representam os preços contábeis internos ou os preços teóricos provenientes de avaliação por modelos do PINE e podem estar baseados em premissas específicas. Premissas específicas assumidas pelo PINE ou por terceiros podem ter resultados substancialmente diferentes. Este relatório não pode ser reproduzido ou distribuído por qualquer outra pessoa, parcialmente ou em sua totalidade, sem o prévio consentimento por escrito do PINE. Informações adicionais acerca dos instrumentos financeiros mencionados nesta apresentação estão disponíveis sob consulta. O PINE e suas afiliadas têm acordos para gerenciar conflitos de interesses que possam surgir entre eles e seus respectivos clientes e entre seus clientes diversos. O PINE e suas afiliadas estão envolvidas em uma gama completa de serviços financeiros e relacionados, incluindo bancário e a prestação de serviços de investimento. Assim, o PINE ou suas afiliadas podem ter um interesse material ou um conflito de interesse em qualquer dos serviços prestados aos clientes pelo PINE ou suas afiliadas. As áreas de negócio dentro do PINE e entre suas afiliadas operam independentemente uma das outras e restringem o acesso a determinado indivíduo responsável pelo tratamento dos assuntos do cliente a determinadas áreas da informação, onde este é necessário para gerenciar conflitos de interesses ou interesses materiais. Certificação de Analistas Os analistas responsáveis pela elaboração deste relatório de análise são certificados e as opiniões aqui expressadas refletem exclusivamente suas opiniões pessoais, sendo que as opiniões sobre qualquer dos emissores ou valores mobiliários analisados neste relatório foram preparadas de forma autônoma e independente.