1. Regional Bogotá, Cundinamarca Fecha: Octubre

Centro de Servicios Financieros de 2002

ESTRUCTURA CURRICULAR Versión: 1

Sistema de

GESTIÓN CONTABLE Y FINANCIERA.

Gestión de la

Página de

Calidad

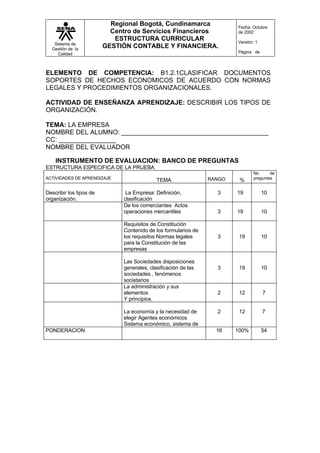

ELEMENTO DE COMPETENCIA: B1.2.1CLASIFICAR DOCUMENTOS

SOPORTES DE HECHOS ECONOMICOS DE ACUERDO CON NORMAS

LEGALES Y PROCEDIMIENTOS ORGANIZACIONALES.

ACTIVIDAD DE ENSEÑANZA APRENDIZAJE: DESCRIBIR LOS TIPOS DE

ORGANIZACIÓN.

TEMA: LA EMPRESA

NOMBRE DEL ALUMNO: _________________________________________

CC: ________________

NOMBRE DEL EVALUADOR

INSTRUMENTO DE EVALUACION: BANCO DE PREGUNTAS

ESTRUCTURA ESPECIFICA DE LA PRUEBA

No de

ACTIVIDADES DE APRENDIZAJE preguntas

RANGO

TEMA %

Describir los tipos de La Empresa: Definición, 3 19 10

organización. clasificación

De los comerciantes Actos

operaciones mercantiles 3 19 10

Requisitos de Constitución

Contenido de los formularios de

los requisitos Normas legales 3 19 10

para la Constitución de las

empresas

Las Sociedades disposiciones

generales, clasificación de las 3 19 10

sociedades , fenómenos

societarios

La administración y sus

elementos 2 12 7

Y principios.

La economía y la necesidad de 2 12 7

elegir Agentes económicos

Sistema económico, sistema de

PONDERACION 16 100% 54

2. Regional Bogotá, Cundinamarca Fecha: Octubre

Centro de Servicios Financieros de 2002

ESTRUCTURA CURRICULAR Versión: 1

Sistema de

GESTIÓN CONTABLE Y FINANCIERA.

Gestión de la

Página de

Calidad

BANCO DE PRUEBAS

MÓDULO DE FORMACION: CONTABILIZACION DE LOS RECURSOS DE

OPERACIÓN INVERSION Y FINANCIACION.

UNIDAD DE COMPETENCIA LABORAL: CONTABILIZAR LOS RECURSOS

DE OPERACIÓN, INVERSIÓN Y FINANCIACIÓN DE ACUERDO CON LAS

NORMAS Y POLITICAS ORGANIZACIONALES.

UNDAD DE APRENDIZAJE: CLASIFICACIÓN Y CODIFICACIÓN DE LA

ESTRUCTURA ORGANIZACIONAL.

ELEMENTO DE COMPETENCIA: B1.2.1 CLASIFICAR DOCUMENTOS

SOPORTES DE HECHOS ECONOMICOS DE ACUERDO CON NORMAS

LEGALES Y PROCEDIMIENTOS ORGANIZACIONALES.

ACTIVIDAD DE ENSEÑANZA APRENDIZAJE: DESCRIBIR LOS TIPOS DE

ORGANIZACIÓN.

NOMBRE DEL ALUMNO: _________________________________________

CC: ________________

NOMBRE DEL EVALUADOR: ______________________________________

INSTRUMENTO DE EVALUACIÓN

: BANCO DE PRUEBAS

Prueba de selección múltiple con única respuesta

Lea cuidadosamente las siguientes proposiciones con las posibles

respuestas, encierre con un circulo la letra de la respuesta que crea es la

correcta para cada situación planteada

1. A toda actividad económica organizada para producir y distribuir

circulación de bienes o prestar servicios, se le denomina.

a. Bien

b. Derecho

c. Empresa

d. Sociedad

2. Se considera comerciante la persona que:

a. Vende un bien que tenia para su uso

b. Que compra una maquina de escribir

c. Profesionalmente se ocupa de una de las actividades que la ley

considere como mercantiles.

d. Vende lotería.

3. Regional Bogotá, Cundinamarca Fecha: Octubre

Centro de Servicios Financieros de 2002

ESTRUCTURA CURRICULAR Versión: 1

Sistema de

GESTIÓN CONTABLE Y FINANCIERA.

Gestión de la

Página de

Calidad

3. El registro mercantil tiene por objeto:

a. Llevar matricula de los comerciantes y establecimientos

b. Intervenir en procesos de disolución de sociedades

c. Registrar las declaraciones de renta

d. Expedir certificados de constitución

4. Llevar el registro y certificar, sobre los actos y documentos en el inscritos,

es una función de:

a. La alcaldía local

b. La DIAN

c. Supersociedades

d. Cámara de Comercio

5. De acuerdo con el Código de Comercio deben inscribirse en el Registro

Mercantil:

a. Las decisiones de la Junta Directiva

b. Los profesionales independientes

c. La Escritura de Constitución

d. La Nómina de los empleados

6. La adquisición de bienes a título oneroso con destino a enajenarlos en

Igual forma, y la enajenación de los mismos. Para los efectos legales sé

Considera un:

a. Acto mercantil

b. Acto no mercantil

c. Acto de comparación

d. Acto de Imitación.

7. El documento con el que todo contribuyente se identifica ante las

autoridades tributarias se llama:

a. UEPS

b. RUT

c. NIT

d. RIT

8. El hospital de la Samaritana por la actividad que realiza es una empresa:

a. Mercantil

b. Industria

c. Comercial

d. De servicios

9. Es una obligación mercantil de los comerciantes

4. Regional Bogotá, Cundinamarca Fecha: Octubre

Centro de Servicios Financieros de 2002

ESTRUCTURA CURRICULAR Versión: 1

Sistema de

GESTIÓN CONTABLE Y FINANCIERA.

Gestión de la

Página de

Calidad

a. Poseer cuenta corriente bancaria

b. Designar los integrantes de la junta directiva

c. Llevar la Contabilidad de los negocios conforme a las exigencias

legales

d. Contratar personal calificado

10 De acuerdo al Número de propietarios que la integren las empresas

pueden clasificarse en:

a. Sociedades, Comandita

b. Individuales y sociedades

c. Unipersonales y Anónimas

d. Individuales y Privadas

11. Identifique la empresa que lleva una Contabilidad de Servicios

a. Almacenes Carrefoul

b. Hotel Tequendama

c. Transportes Transpensilvania

d. Sena.

12. De acuerdo al origen de donde provenga el capital de una empresa se

podemos decir que es una contabilidad:

a. Pública

b. De Costos

c. Administrativa

d. De Servicios.

13. A continuación en una primera columna encontramos un listado de

empresas colombianas y en la segunda columna la actividad que

desempeñan. Relacione la empresa con la actividad que desempeña,

escribiendo al frente de cada numero la letra que le corresponde.

1. Bavaria S.A. _____ A. Extractiva o minera

Almacenes Éxito _____ B. Servicios

2.

Hospital de la Hortua _____ C. Agropecuaria

3.

Flores de Colombia _____ D. Comercial

4.

5. El Cerrejón _____ E. Industrial

5. Regional Bogotá, Cundinamarca Fecha: Octubre

Centro de Servicios Financieros de 2002

ESTRUCTURA CURRICULAR Versión: 1

Sistema de

GESTIÓN CONTABLE Y FINANCIERA.

Gestión de la

Página de

Calidad

14. En una sociedad en Comandita simple, los socios que responden

limitadamente hasta el monto de sus aportes se conocen como socios.

a. Industriales

b. Comanditarios

c. Gestores

d. Anónimos.

15. Según el código de Comercio las sociedades se clasifican de acuerdo a

su forma de constitución en:

a. Colectivas y por acciones

b. Por acciones y en Comandita

c. De personas y Capital

d. De personas y por acciones

.

16 .La responsabilidad de los socios gestores en una sociedad en comandita

es:

a. Limitada al monto de sus acciones

b. Limitada el monto de sus acciones

c. Solidaria e ilimitada

d. Limitada hasta el 50% de sus acciones

17. El número mínimo y máximo de socios que conforman las sociedades

Limitadas es:

a. Mínimo 25 máximo ilimitado

b. Mínimo 2 máximo ilimitado

c. Mínimo 2 máximo 25

d. Mínimo 5 máximo 25.

18. Todas las sociedades comerciales se constituyen por:

a. Ley de la República

b. Por acuerdo de ley

c. Por ordenanza

d. Escritura pública

19. De acuerdo al lleno de los requisitos de ley para la constitución de las

sociedades se clasifican en:

a. Sociedades de hecho, Sociedades de derecho

b. Sociedades de personas y sociedades de capital

c. Sociedades Colectivas y sociedades de Capital

d. Sociedades de personas y sociedades de hecho

6. Regional Bogotá, Cundinamarca Fecha: Octubre

Centro de Servicios Financieros de 2002

ESTRUCTURA CURRICULAR Versión: 1

Sistema de

GESTIÓN CONTABLE Y FINANCIERA.

Gestión de la

Página de

Calidad

20. En una sociedad limitada el capital esta compuesto por:

a. Acciones

b. Bonos

c. Cuotas o partes de interés Social

d. Edificios, vehículos

21. Cuando nos referimos al objeto social de una sociedad estamos hablando

de.

a. El nombre de la sociedad

b. El domicilio de la sociedad

c. La actividad que desarrolla

d. Composición del capital accionario

22. En una sociedad anónima las utilidades que se reparten entre los socios,

al final del ejercicio, se llaman:

a. Dividendos

b. Utilidades

c. Acciones

d. Rendimientos

23. La declaración de quiebra de una sociedad es una:

a. Operación Mercantil

b. Causal de disolución de una sociedad mercantil

c. Exigencia del proceso de concordato

d. Condición de la escritura de creación.

24. El Ente capaz de adquirir derechos, contraer obligaciones y ser

representado ante la ley, se denomina:

a. Persona jurídica

b. Persona natural

c. Individuo

d. Agrupación

25. Un motivo legal para la disolución de una sociedad comercial es:

a. Por cambio de personal directivo

b. Por no tener revisor Fiscal

c. Por decisión de autoridad competente

d. Por decisión de la junta de socios.

26. Cuando una o más sociedades se disuelven para ser absorbidas por

otras o para crear una nueva decimos que es una:

7. Regional Bogotá, Cundinamarca Fecha: Octubre

Centro de Servicios Financieros de 2002

ESTRUCTURA CURRICULAR Versión: 1

Sistema de

GESTIÓN CONTABLE Y FINANCIERA.

Gestión de la

Página de

Calidad

a. Transformación

b. Contribuyente

c. fusión

d. Escisión.

27. La sociedad donde todos los socios responden solidaria e ilimitadamente

por las operaciones sociales se denominan:

a. Sociedad Anónima

b. Sociedad limitada

c. Sociedad Colectiva

d. Sociedad Comercial

28. La Sociedad de Economía Mixta son aquellas que se constituyen con:

a. Aportes estatales y recursos propios

b. Aportes de los socios y de la empresa privada

c. Aportes estatales y de Capital privado

d. Aportes privados y de la empresa privada.

29. La relación de dos o más personas que se obligan a hacer un aporte en

dinero en trabajo o, en otros bienes apreciables en dinero con el fin de

repartirse entre si las utilidades de la empresa o actividad social se

denomina:

a. Contrato de trabajo

b. Relación laboral

c. Contrato de sociedad

d. Grupo empresarial

30.. La Administración de la sociedad Anónima es ejercida por:

a. Administradores gestores temporales y revocables

b. Por los socios accionistas

c. Por la junta de accionistas

d. Organo competente

31. La teoría de administración de tiempos y movimientos se refiere a:

a. Eficiencia del hombre y de las máquinas.

b. Las actividades deben tener un jefe y un plan

c. Entre más se confié la persona trabaja mejor

d. Todas las anteriores

32. Son funciones o pasos del proceso administrativo

8. Regional Bogotá, Cundinamarca Fecha: Octubre

Centro de Servicios Financieros de 2002

ESTRUCTURA CURRICULAR Versión: 1

Sistema de

GESTIÓN CONTABLE Y FINANCIERA.

Gestión de la

Página de

Calidad

a. Previsión, Planeación, Organización, dirección y control

b. Producción, Mercadotecnia, Finanzas, Recursos.

c. Previsión, Mercadotecnia, recursos

d. Finanzas, planeación, Mercadotecnia.

33. La etapa donde debemos pensar en forma anticipada a mirar hacia el

futuro y a tomar medidas con respecto a él se denomina:

a. Planeación.

b. Dirección

c. Control

d. Previsión.

34. Dejo las bases de la empresa moderna y es llamado el padre de la

administración.

a. Henry Fayol

b. Frederick Taylor

c. Robert Merton.

d. Eltón Mayo

35. Es una función bien importante de un área funcional su objetivo

fundamental es hacer un estudio sobre el mercado para verificar lo que el

consumidor quiere o necesita

a. Finanzas

b. Administración de recursos humanos

c. Mercadotecnia

d. Producción.

36. Fayol destacaba la necesidad de trabajar en equipo y la importancia de la

comunicación expresaba que la “UNION HACE LA FUERZA” en el

principio denominado

a. Iniciativa

b. Estabilidad de personal

c. Equidad

d. Espíritu de equipo.

37. El estudio de la Economía es fundamental para la gestión Contable

porque:

a. Le muestra la situación financiera de la empresa

b. Los estados financieros se ven afectados por los fenómenos

económicos inflación, devaluación, sistemas impositivos.

c. Se conoce la Unidad Productiva.

9. Regional Bogotá, Cundinamarca Fecha: Octubre

Centro de Servicios Financieros de 2002

ESTRUCTURA CURRICULAR Versión: 1

Sistema de

GESTIÓN CONTABLE Y FINANCIERA.

Gestión de la

Página de

Calidad

d. Le resuelve su problema económico.

38. De acuerdo con la competencia que se establece en el mercado, este

puede ser:

a. De competencia perfecta e imperfecta

b. Demanda de bienes y servicios

c. Locales, regionales

d. Mundial, regional.

39. Las necesidades u objetivos de una sociedad enfrentada a unas

posibilidades económicas limitadas da lugar a:

a. Producción de bienes

b. Cambios en el capital

c. Aumento de los gustos.

d. Necesidad de elegir

40. Los bienes naturales, humanos y mixtos están clasificados como:

a. De Función

b. De acuerdo a su naturaleza

c. Bienes no económicos

d. Bienes satisfacientes.

41. La mercancía tiene dos características principales, por un lado satisface

necesidades humanas es decir es un valor de uso y por el otro, se

produce para intercambiarla, es decir un valor de:

a. desarrollo

b. de cambio

c. de precio

d. Forma de dinero

42. El Sujeto de la Economía es:

a. La empresa

b. La tierra

c. El Dinero

d. El hombre

43. El objeto De la Economía es:

a. El hombre

b. El Capital

c. La Producción- Distribución – Consumo

d. El dinero.

10. Regional Bogotá, Cundinamarca Fecha: Octubre

Centro de Servicios Financieros de 2002

ESTRUCTURA CURRICULAR Versión: 1

Sistema de

GESTIÓN CONTABLE Y FINANCIERA.

Gestión de la

Página de

Calidad

44. Un sistema económico es:

a. Intercambio de Mercancías.

b. Formas organizativas de la Sociedad para solucionar la escasez

c. La coyuntura Económica

d. La pequeña Empresa

45. En un circuito Económico los agentes que intervienen son:

a. Comerciantes y banqueros

b. Distribuidores y proveedores

c. Tributaristas y deudores

d. Familias –Empresarios –Gobierno - Y Resto del mundo.

46. La ley de la demanda se cumple cuando:

a. El precio de un bien baja entonces la demanda del bien baja.

b. La cantidad demandada Aumenta es porque el precio del bien aumenta

c. El precio de un bien Aumenta entonces la demanda del bien

disminuye.

d. El precio de la oferta es igual al precio de la demanda del bien.

47. En el precio de Equilibrio:

a. Lo que el mercado produce es Menor a toda la demanda de un bien.

b. La cantidad demandada por los consumidores es igual a la cantidad

producida por los productores.

c. La demanda de un bien es mayor que la oferta.

d. La oferta es mayor que la demanda del bien.

48. La Macroeconomía estudia:

a. La distribución de las mercancías.

b. El comportamiento de los impuestos directos.

c. La evasión del I V A

d. El comportamiento de los indicadores globales de la Economía

49. La Microeconomía se relaciona con :

a. El estudio y Análisis de la Unidad Productiva.

b. Indicadores globales de la Economía

c. El Gasto Publico

d. La depresión Económica

50. En el estilo gerencia tipo ‘Y’ hay participación de los empleados en las

decisiones administrativas . La opinión de los empleados se tienen en cuenta

11. Regional Bogotá, Cundinamarca Fecha: Octubre

Centro de Servicios Financieros de 2002

ESTRUCTURA CURRICULAR Versión: 1

Sistema de

GESTIÓN CONTABLE Y FINANCIERA.

Gestión de la

Página de

Calidad

y se pueden identificar las metas del individuo con las metas que persigue la

organización, además las comunicaciones son amplias, se fomenta el trabajo

en grupo, estimulándolos para que se hagan expertos en los problemas

comunes. Con lo anterior podemos decir que los efectos que se producen en

el comportamiento de la gente bajo el estilo gerencial de tipo ‘Y’ son:

a. Los trabajadores serán creativos, en proceso de superación y

desarrollo identificados con la empresa.

b. Apatía en el personal, falta de seguridad , funcionan de acuerdo a la

teoría del “pan y garrote”

12. Regional Bogotá, Cundinamarca Fecha: Octubre

Centro de Servicios Financieros de 2002

ESTRUCTURA CURRICULAR Versión: 1

Sistema de

GESTIÓN CONTABLE Y FINANCIERA.

Gestión de la

Página de

Calidad

MÓDULO DE FORMACION: CONTABILIZACION DE LOS RECURSOS DE

OPERACIÓN INVERSION Y FINANCIACION.

UNIDAD DE COMPETENCIA LABORAL: CONTABILIZAR LOS RECURSOS

DE OPERACIÓN, INVERSIÓN Y FINANCIACIÓN DE ACUERDO CON LAS

NORMAS Y POLITICAS ORGANIZACIONALES.

UNIDAD DE APRENDIZAJE: CLASIFICACIÓN Y CODIFICACIÓN DE LA

ESTRUCTURA ORGANIZACIONES.

ELEMENTO DE COMPETENCIA: B1.2.1 CLASIFICAR DOCUMENTOS

SOPORTES DE HECHOS ECONOMICOS DE ACUERDO CON NORMAS

LEGALES Y PROCEDIMIENTOS ORGANIZACIONALES.

ACTIVIDAD DE ENSEÑANZA APRENDIZAJE: DESCRIBIR LOS TIPOS DE

ORGANIZACIÓN.

TEMA: LA EMPRESA

NOMBRE DEL ALUMNO: _________________________________________

CC : ________________

NOMBRE DEL EVALUADOR

INSTRUMENTO DE EVALUACIÓN: HOJA DE RESPUESTAS EVALUADOR

1. c 28.c

2. c 29.c 13.

3. a 30.a

4. c 31.a 1. E

5. a 32.a 2. D

6. d 33.d 3. B

7. b 34.b 4. C

8. b 35.c 5. A

9. c 36.d

10. d 37.b

11. c 38.a

12. b 39.d

13. b 40.b

14. c 41.b

15. a 42.d

16. c 43c

17. d 44.b

18. a 45.d

19. c 46.c

20. c 47.b

21. a 48.d

22. b 49.d

23. a 50.

24. c

25. c

13. Regional Bogotá, Cundinamarca Fecha: Octubre

Centro de Servicios Financieros de 2002

ESTRUCTURA CURRICULAR Versión: 1

Sistema de

GESTIÓN CONTABLE Y FINANCIERA.

Gestión de la

Página de

Calidad

26. c

27. c

NUMERO DE RESPUESTAS PUNTAJE PUNTAJE LOGRO DEL EVALUADOR

PREGUNTAS CORRECTAS OBTENIDO MÍNIMO OBJETIVO

%

MÓDULO DE FORMACION: CONTABILIZACION DE LOS RECURSOS DE

OPERACIÓN INVERSION Y FINANCIACION.

UNIDAD DE COMPETENCIA LABORAL: CONTABILIZAR LOS RECURSOS

DE OPERACIÓN, INVERSIÓN Y FINANCIACIÓN DE ACUERDO CON LAS

NORMAS Y POLITICAS ORGANIZACIONALES.

UNIDAD DE APRENDIZAJE: CLASIFICACIÓN Y CODIFICACIÓN DE LA

ESTRUCTURA ORGANIZACIONAL.

MÓDULO DE FORMACION: CONTABILIZACION DE LOS RECURSOS DE

OPERACIÓN INVERSION Y FINANCIACION.

UNIDAD DE COMPETENCIA LABORAL: CONTABILIZAR LOS RECURSOS

DE OPERACIÓN, INVERSIÓN Y FINANCIACIÓN DE ACUERDO CON LAS

NORMAS Y POLITICAS ORGANIZACIONALES.

UNIDAD DE APRENDIZAJE: CLASIFICACIÓN Y CODIFICACIÓN DE LA

ESTRUCTURA ORGANIZACIONAL.

ELEMENTO DE COMPETENCIA: B1.2.1 CLASIFICAR DOCUMENTOS

SOPORTES DE HECHOS ECONOMICOS DE ACUERDO CON NORMAS

LEGALES Y PROCEDIMIENTOS ORGANIZACIONALES.

CON NORMAS LEGALES Y PROCEDIMIENTOS ORGANIZACIONALES.

ACTIVIDAD DE ENSEÑANZA APRENDIZAJE: Clasificar los documentos

Comerciales.

NOMBRE DEL ALUMNO: _________________________________________

CC: ________________

NOMBRE DEL EVALUADOR

INSTRUMENTO DE EVALUACION: BANCO DE PREGUNTAS

14. Regional Bogotá, Cundinamarca Fecha: Octubre

Centro de Servicios Financieros de 2002

ESTRUCTURA CURRICULAR Versión: 1

Sistema de

GESTIÓN CONTABLE Y FINANCIERA.

Gestión de la

Página de

Calidad

ESTRUCTURA ESPECIFICA DE LA PRUEBA

No de

ACTIVIDADES DE APRENDIZAJE preguntas

TEMA RANGO %

Clasificar los documentos DOCUMENTOS 3 50% 10

Comerciales

TITULOS VALORES 3 50% 10

PONDERACION 100% 20

MODULO DE FORMACION: CONTABILIZACION DE LOS RECURSOS DE

OPERACIÓN INVERSION Y FINANCIACION.

UNIDAD DE COMPETENCIA LABORAL: CONTABILIZAR LOS RECURSOS

DE OPERACIÓN, INVERSIÓN Y FINANCIACIÓN DE ACUERDO CON LAS

NORMAS Y POLITICAS ORGANIZACIONALES.

UNDAD DE APRENDIZAJE: CLASIFICACIÓN Y CODIFICACIÓN DE LA

ESTRUCTURA ORGANIZACIONAL.

ELEMENTO DE COMPETENCIA: B1.2.1 CLASIFICAR DOCUMENTOS

SOPORTES DE HECHOS ECONOMICOS DE ACUERDO CON NORMAS

LEGALES Y PROCEDIMIENTOS ORGANIZACIONALES.

ACTIVIDAD DE ENSEÑANZA APRENDIZAJE: Clasificar los documentos

Comerciales.

NOMBRE DEL ALUMNO: _________________________________________

CC: ________________

NOMBRE DEL EVALUADOR: ____________________________________

15. Regional Bogotá, Cundinamarca Fecha: Octubre

Centro de Servicios Financieros de 2002

ESTRUCTURA CURRICULAR Versión: 1

Sistema de

GESTIÓN CONTABLE Y FINANCIERA.

Gestión de la

Página de

Calidad

INSTRUMENTO DE EVALUACIÓN: BANCO DE PRUEBAS

Prueba de selección múltiple con única respuesta

BANCO DE PRUEBAS

PRUEBA DE SELECCIÓN MULTIPLE CON UNICA RESPUESTA

Lea cuidadosamente las siguientes proposiciones con las posibles

respuestas, encierre con un circulo la letra de la respuesta que crea es la

correcta para cada situación planteada

1. Documento informativo que no genera registro contable.

a. Comprobante de Egreso

b. Nota Crédito Comercial

c. Cotización

d. Factura.

2. Si nos devuelven un computador de $2.000.000 por mal estado

elaboramos.

a. Remisión

b. Nota Crédito Comercial

c. Modificamos la factura

d. Elaboramos una nueva factura

3. Los documentos Comerciales le permiten a la empresa:

a. Registrar la información Contable

b. Soportar las transacciones.

c. Respaldar la información Contable

d. Modificar la factura.

4. El banco nos devuelve un cheque por fondos entonces elabora:

a. Nota Débito..

b. Pedido

c. Nota Crédito

d. Remisión

5. En la venta de mercancías el documento soporte es:

a. Comprobante de Egreso

b. Remisión

c. Cotización

d. Factura de venta.

6. El documento soporte de todos los dineros recaudados por la empresa es:

16. Regional Bogotá, Cundinamarca Fecha: Octubre

Centro de Servicios Financieros de 2002

ESTRUCTURA CURRICULAR Versión: 1

Sistema de

GESTIÓN CONTABLE Y FINANCIERA.

Gestión de la

Página de

Calidad

a. Comprobante de consignación

b. Comprobante de Egreso

c. Nota Débito Comercial

d. Comprobante de Ingreso

7. El proceso de una transacción comercial en una venta de mercancías es:

a. El pedido, la remisión, la factura

b. Cotización, remisión, pedido, factura

c. Factura y remisión

d. Cotización, la remisión, la factura.

8. Permite seleccionar la mejor alternativa ofrecida por los proveedores, la

anterior afirmación corresponde a:

a. La remisión

b. El pedido

c. Cotización

d. Certificado de depósito a término.

9. Valor de la cuota inicial de un vehículo según factura 2345 por

$10.000.000. Menos la retención en la fuente por el 3,5%. La anterior

información es el concepto de:

a. Una factura

b. Comprobante de Egreso o pago

c. Consignación

d. Nota de contabilidad.

10. Se clasifican como títulos valores:

a. Pedido, cotización, cotización

b. Remisión, Nota débito, Pedido

c. Cheque pagaré, letra de cambio

d. Nota crédito, recibo de caja.

11. Respalda o garantiza un pago:

a. Comprobante de depósito

b. Comprobante de pago

c. Comprobante de venta con tarjeta de crédito

d. El pagaré.

12. Los títulos valores se transfieren por:

a. Transferencia

17. Regional Bogotá, Cundinamarca Fecha: Octubre

Centro de Servicios Financieros de 2002

ESTRUCTURA CURRICULAR Versión: 1

Sistema de

GESTIÓN CONTABLE Y FINANCIERA.

Gestión de la

Página de

Calidad

b. consignación

c. Endoso

d. Giro.

13. Los títulos valores se clasifican en:

a. Al portador, Emisor , beneficiario

b. A la Orden , al portador , Emisor

c. Nominativos, A la orden, Al portador.

d. Nominativos , emisor , beneficiario

14. Son aquellos que no se expiden a favor de persona determinada ,aunque

no se incluya la cláusula ‘AL PORTADOR’ y los que contengan dicha

cláusula.

a. Nominativos.

b. Al Orden

c. Al portador

d. Girados

15. Cuando el título se inscribe en el libro que lleva el tenedor del título se

denomina.

a. Al orden

b. Al portador

c. A base de promesa.

d. Nominativos.

16. En la letra de cambio el concepto de girado es sinónimo de:

a. Librado

b. Librador

c. Acreedor

d. Tenedor.

17. La transferencia de un título valor se denomina:

a. Endosante

b. Endoso

c. Endosatario

d. Aval.

18. En el cheque el girado es:

a. La persona a quien se le gira el cheque.

b. El dueño el cuentahabiente .

c. El girador del cheque

18. Regional Bogotá, Cundinamarca Fecha: Octubre

Centro de Servicios Financieros de 2002

ESTRUCTURA CURRICULAR Versión: 1

Sistema de

GESTIÓN CONTABLE Y FINANCIERA.

Gestión de la

Página de

Calidad

d. El banco contra el cual se gira el cheque.

19. La factura cambiaria como título valor debe contener:

a. La mención de ser “Factura cambiaria de compraventa “

b. No incluye el nombre y domicilio del comprador

c. No especifica características del título

d. No es necesario él numero de orden del titulo.

20. También se considera como título valor:

a. La libranza

b. Cotización

c. Acciones

d. Factura de venta.

19. Regional Bogotá, Cundinamarca Fecha: Octubre

Centro de Servicios Financieros de 2002

ESTRUCTURA CURRICULAR Versión: 1

Sistema de

GESTIÓN CONTABLE Y FINANCIERA.

Gestión de la

Página de

Calidad

MÓDULO DE FORMACION: CONTABILIZACION DE LOS RECURSOS DE

OPERACIÓN INVERSION Y FINANCIACION.

UNIDAD DE COMPETENCIA LABORAL: CONTABILIZAR LOS RECURSOS

DE OPERACIÓN, INVERSIÓN Y FINANCIACIÓN DE ACUERDO CON LAS

NORMAS Y POLITICAS ORGANIZACIONALES.

UNIDAD DE APRENDIZAJE: CLASIFICACIÓN Y CODIFICACIÓN DE LA

ESTRUCTURA ORGANIZACIONAL.

ELEMENTO DE COMPETENCIA: B1.2.1 CLASIFICAR DOCUMENTOS

SOPORTES DE HECHOS ECONOMICOS DE ACUERDO CON NORMAS

LEGALES Y PROCEDIMIENTOS ORGANIZACIONALES.

ACTIVIDAD DE ENSEÑANZA APRENDIZAJE: Clasificar los documentos

Comerciales

NOMBRE DEL ALUMNO: _________________________________________

CC: ________________

NOMBRE DEL EVALUADOR

INSTRUMENTO DE EVALUACIÓN: HOJA DE RESPUESTAS EVALUADOR

1.c

2.b

3.b

4.a

5.d

6.d

7.c

8.c

9.b

10.c

11.b

12.c

13.c

14.c

15.d

16.a

17.b

18.d

19.a

20.c

NUMERO DE RESPUESTAS PUNTAJE PUNTAJE LOGRO DEL EVALUADOR

PREGUNTAS CORRECTAS OBTENIDO MÍNIMO OBJETIVO

20. Regional Bogotá, Cundinamarca Fecha: Octubre

Centro de Servicios Financieros de 2002

ESTRUCTURA CURRICULAR Versión: 1

Sistema de

GESTIÓN CONTABLE Y FINANCIERA.

Gestión de la

Página de

Calidad

21. Regional Bogotá, Cundinamarca Fecha: Octubre

Centro de Servicios Financieros de 2002

ESTRUCTURA CURRICULAR Versión: 1

Sistema de

GESTIÓN CONTABLE Y FINANCIERA.

Gestión de la

Página de

Calidad

MÓDULO DE FORMACION: CONTABILIZACION DE LOS RECURSOS DE

OPERACIÓN INVERSION Y FINANCIACION.

UNIDAD DE COMPETENCIA LABORAL: CONTABILIZAR LOS RECURSOS

DE OPERACIÓN, INVERSIÓN Y FINANCIACIÓN DE ACUERDO CON LAS

NORMAS Y POLITICAS ORGANIZACIONALES.

UNIDAD DE APRENDIZAJE: CONTABILIZACION DE LAS

TRANSACCIONES DE OPERACIÓN , INVERSION Y FINANCIACION.

ELEMENTO DE COMPETENCIA: B1.2.2 REGISTRAR LAS OPERACIONES

DE LA ORGANIZACIÓN DE ACUERDO CON LAS NORMAS Y POLITICAS

ORGANIZACIONALES.

ACTIVIDAD DE ENSEÑANZA APRENDIZAJE: CONTABILIZAR LAS

OPERACIONES BASICAS.

INSTRUMENTO DE EVALUACION: BANCO DE PREGUNTAS

ESTRUCTURA ESPECIFICA DE LA PRUEBA

No de

ACTIVIDADES DE APRENDIZAJE preguntas

TEMA RANGO %

CONTABILIZAR LAS FUNDAMENTOS CONTABLES

OPERACIONES BASICAS

CUENTAS

IVA, RETEFUENTE, ICA Y

TIMBRE

REGISTRO DE OPERACIONES

CONTABLES BASICAS.

PONDERACION

COMPROBANTES Y LIBROS

MÓDULO DE FORMACION: CONTABILIZACION DE LOS RECURSOS DE

OPERACIÓN INVERSION Y FINANCIACION.

UNIDAD DE COMPETENCIA LABORAL: CONTABILIZAR LOS RECURSOS

DE OPERACIÓN, INVERSIÓN Y FINANCIACIÓN DE ACUERDO CON LAS

NORMAS Y POLITICAS ORGANIZACIONALES.

22. Regional Bogotá, Cundinamarca Fecha: Octubre

Centro de Servicios Financieros de 2002

ESTRUCTURA CURRICULAR Versión: 1

Sistema de

GESTIÓN CONTABLE Y FINANCIERA.

Gestión de la

Página de

Calidad

UNDAD DE APRENDIZAJE: CONTABILIZACION DE LAS

TRANSACCIONES DE OPERACIÓN, INVERSION Y FINANCIACION.

ELEMENTO DE COMPETENCIA: B1.2.2 REGISTRAR LAS OPERACIONES

DE LA ORGANIZACIÓN DE ACUERDO CON LAS NORMAS Y POLITICAS

ORGANIZACIONALES .

ACTIVIDAD DE ENSEÑANZA APRENDIZAJE: CONTABILIZAR LAS

OPERACIONES BASICAS.

NOMBRE DEL ALUMNO: _________________________________________

CC: ________________

NOMBRE DEL EVALUADOR: ______________________________________

INSTRUMENTO DE EVALUACIÓN

BANCO DE PRUEBAS

PRUEBA DE SELECCIÓN MULTIPLE CON UNICA RESPUESTA

1. A través de la Contabilidad el Estado puede:

a. Determinar los impuestos

b. Ejercer el control financiero de la empresa

c. Administrar los recursos

d. Diseñar el manual de cuentas.

2. El principio básico sobre el cual se rige la Contabilidad se conoce como:

a. Ecuación Contable

b. Partida simple

c. Transacción Comercial

d. Partida doble

3. Los diferentes recursos y hechos económicos deben reconocerse en una

misma unidad de medida, el enunciado anterior corresponde a la Norma

básica:

a. Unidad de medida

b. Revelación Plena

c. Esencia de forma

d. Asociación.

4. Las Normas y principios de Contabilidad generalmente aceptados en

Colombia se hallan reglamentados por:

a. Decreto 2650 de 1993

b. Decreto 2649 de 1993

c. Ley 43 de 1990

d. Decreto 2150 de 1993.

23. Regional Bogotá, Cundinamarca Fecha: Octubre

Centro de Servicios Financieros de 2002

ESTRUCTURA CURRICULAR Versión: 1

Sistema de

GESTIÓN CONTABLE Y FINANCIERA.

Gestión de la

Página de

Calidad

5. Representa el valor de todas las obligaciones a favor del Estado:

a. Pasivo

b. Activo

c. Impuestos gravámenes y tasas

d. Patrimonio.

6. El conjunto de postulados, conceptos básicos y reglas que debe ser

observados por los entes naturales y jurídicos se denomina:

a. Normas básicas

b. Principios o Normas de Contabilidad

c. Objetivos

d. Fines

7. Una empresa posee: En Caja $10.000.000, Flota y Equipo de Transporte

por $15.000.000 y debe al Banco $10.000.000, su Patrimonio es de:

a. $25.000.000

b. $10.000.000

c. $15.000.000

d. $35.000.000

8. La empresa la Blancura adquiere muebles y enseres por valor de

$28.000.000, cancela con cheque, se puede decir que los valores débitos

son iguales a los valores créditos, entonces se concluye que se cumple el

principio de:

a. Causación

b. Partida Simple

c. Partida Doble

d. Caja.

9. La Ecuación Contable nos indica:

a. Activo = Pasivo +Patrimonio

b. Pasivo - Activo = Patrimonio

c. Activo + Patrimonio = Pasivo

d. Patrimonio = Activo + Pasivo.

10. La Contabilidad que utiliza el sistema por causación:

a. Reconoce los hechos Económicos, así no se haga el pago.

b. Registra cuando se hace el pago.

c. Se maneja partida doble

d. Registra con soportes contables.

24. Regional Bogotá, Cundinamarca Fecha: Octubre

Centro de Servicios Financieros de 2002

ESTRUCTURA CURRICULAR Versión: 1

Sistema de

GESTIÓN CONTABLE Y FINANCIERA.

Gestión de la

Página de

Calidad

11. Una Empresa dispone de Activos por $12.000.000, Pasivo $8.000.000 y

Patrimonio $ 4.000.000 si se cancela el Pasivo por el 50 % resultaría que:

a. Aumenta el activo, Disminuye el Pasivo el Patrimonio queda igual

b. Aumenta el Patrimonio, Disminuye el Activo, Aumenta el patrimonio

c. Disminuye el Activo y el Pasivo, el Patrimonio queda igual

d. Disminuye el Activo, Disminuye el Activo, El Patrimonio aumenta.

12. La Empresa La MAPORITA en Diciembre de 2002 posee Maquinaría por

un valor de $15.000.000 dinero en efectivo por valor de $10.000.000,

Clientes $20.000.000 y debe al Banco $20.000.000. El valor total de los

derechos que tiene la Empresa en Diciembre es de:

.

a. $45.000.000

b. $30.000.000

c. $20.000.000

d. $35.000.000.

13. De acuerdo al planteamiento de la pregunta anterior el valor total de las

obligaciones es de:

a. $20.000.000

b. $35.000.000

c. $28.000.000

d. $30.000.000

14. El valor de los bienes es:

a. $45.000.000

b. $35.000.000

c. $45.000.000

d. $25.000.000.

15. Frente a cada Cuenta que aparece a continuación indique si es de activo,

Gasto, Ingresos, Patrimonio.

a. Bancos

b. Comercio al por Mayor y por Menor

c. Deudores clientes

d. Compras de Mercancías

e. Gastos Pagados por Anticipado

f. Bancos Nacionales

g. Reserva legal

16. Las cuentas del Pasivo representan:

a. Las Obligaciones y derechos

25. Regional Bogotá, Cundinamarca Fecha: Octubre

Centro de Servicios Financieros de 2002

ESTRUCTURA CURRICULAR Versión: 1

Sistema de

GESTIÓN CONTABLE Y FINANCIERA.

Gestión de la

Página de

Calidad

b. Los Gastos

c. Las Obligaciones y responsabilidades contraídas por la empresa

d. Los Bienes de la empresa en una fecha determinada.

17. En las cuentas de Patrimonio se encuentra:

a. Los Pasivos de la empresa

b. Los Aportes de los socios

c. La utilidad o Ganancia

d. La B y C.

18. Se Constituye una empresa y se recibe $30.000.000 en Efectivo

$10.500.000 depositados en una cuenta corriente y en Mercancías

$40.500.000. A que cuentas pertenecen estos bienes.

a. Activo y Pasivo.

b. Anticipos y avances recibidos

c. Capital de persona Natural

d. Activo y Patrimonio.

19. El conjunto de postulados, conceptos y limitaciones, que fundamentan la

la información contable se denomina:

a. Unidad de Medida

b. Normas básicas

c. Principios

d. Ente económico.

20. El reglamento General de la Contabilidad que creó el catálogo de cuentas

con el decreto reglamentario 2650 de 1.993, busca.

a. Unificar y consolidar los registros contables.

b. Sistematizar la Contabilidad

c. Igualar, la contabilidad pública con la privada

d. Evitar la evasión de impuestos.

21. Se caracteriza por tener (6) dígitos en el catálogo de cuentas

a. Las cuentas auxiliares

b. Las cuentas del activo

c. Las cuentas del pasivo

d. Las subcuentas.

22. En la venta de mercancías a crédito las cuentas afectadas son:

a. 1105 Caja - Débito 1435 Mercancías no fabricadas por la empresa

b. 1110 Bancos – Débito 1435 Mercancías no fabricadas por la empresa

b

26. Regional Bogotá, Cundinamarca Fecha: Octubre

Centro de Servicios Financieros de 2002

ESTRUCTURA CURRICULAR Versión: 1

Sistema de

GESTIÓN CONTABLE Y FINANCIERA.

Gestión de la

Página de

Calidad

c. 1305 Clientes –Crédito 4135 Comercio al por mayor y menor –Crédito

e. 1305 Clientes –Débito 4135 Comercio al por Mayor y Menor –Crédito.

23. El valor de la factura de venta No 4567 es de $1.276.000 Incluido el IVA

de 16% el valor de la mercancía es de:

a. $1.000.000

b. $1.200.000

c. $1.100.000

d. $ 976.000

24. Compra 80 unidades del producto X valor Unitario $25.000, paga de

contado, el IVA del 16% Facturado es:

a. $61.200

b. $51.200

c. $50.000

d. $320.000

25. En las compras de mercancías el valor del IVA, contablemente se registra

así:

a. Mayor valor de la mercancía

b. Se acredita en la cuenta 2408

c. Se genera en la declaración I. V. A

d. Se debita en la cuenta 2408

26. Se compra mercancía a crédito por valor de $5.000.000 y en la factura se

relaciona: fletes $150.000, Financiación $210.000, seguros $80.000 y

empaques $60.000, el valor del I.V.A es:

a. 800.000

b. 856.000

c. 880.000

d. 833600

27. Se compra mercancía de contado por $3.200.000 con descuento por

pronto pago del 5%, el IVA es:

a. 512.000

b. 520.000

c. 540.000

c

d. 486400.

d

28. Se factura $2.800.000 por fletes a un cliente por ventas de mercancías: El

IVA facturado es:

27. Regional Bogotá, Cundinamarca Fecha: Octubre

Centro de Servicios Financieros de 2002

ESTRUCTURA CURRICULAR Versión: 1

Sistema de

GESTIÓN CONTABLE Y FINANCIERA.

Gestión de la

Página de

Calidad

a. $-0-

b. 44.800

c. 40.000

d. 42.500

29. Se compran llantas para vehículos de la Empresa por $300.000, el IVA

descontable es

a. 40.000

b. 48.000

c. –0-

d. 45.000

30. Se paga servicio de mantenimiento electrónico a persona del régimen

común por $500.000,

a. No causa IVA

b. Se factura IVA por $80.000

c. No es descontable

d. Mayor valor del servicio.

31. Se vende mercancía a una comercializadora Internacional por

$10.000.000, se factura IVA por

a. $1.600.000

b. $- 0-

c. $1.400.000

d. $1.000.000

32. En una importación se tiene la siguiente información: valor F.O.B US.

$5.000, tipo de cambio $2.867

Fletes y seguros Internacionales. $850.000

•

Impuesto de Nacionalización 20%, la base del IVA es:

•

a. US $ 5.000 x $2.867= 14.335.000

b. $14.335.000+ 850.000= 15.185.000

c. $15.185.000+ 20% / (15.185.000)= 18.222.000

d. $15.185.000+20% = 18.175.000

33. En la operación anterior el valor del I.V.A es:

a. $2.293.600

b. $2.429.600

c. $2.915.520

d. $2.520.915

28. Regional Bogotá, Cundinamarca Fecha: Octubre

Centro de Servicios Financieros de 2002

ESTRUCTURA CURRICULAR Versión: 1

Sistema de

GESTIÓN CONTABLE Y FINANCIERA.

Gestión de la

Página de

Calidad

34. El sujeto pasivo en el I.V.A es:

a. El Estado

b. El contribuyente

c. El vendedor

d. El comprador.

35. La empresa del Régimen Común vende a un grande contribuyente

mercancía por $10.000.000, el valor de la retención de I.V.A es:

a. 1.600.000

b. 1.200.000

c. 160.000

d. 800.000

36. En la operación anterior el ICA retenido es:

a. $966.000

b. $110.400

c. $1.104.000

d. $ 96.600

37. La contabilizacion para el vendedor en la operación #35 es:

a. 1305 Clientes 10.303.400

135517 IVA retenido 1.200.000

135518 ICA retenido 96.600

4135 Comercio al por mayor y por menor 10.000.000

2408 IVA por pagar 1.600.000

b. 1305 Clientes 11.600.000

4135 Comercio al por mayor y por menor 11.600.000

2408 IVA por pagar 1.600.000

c. 1305 Clientes 12.896.600

2408 IVA por pagar 1.600.000

2367 IVA retenido por pagar 1.200.000

2368 ICA retenido por pagar 96.600

4135 Comercio al por mayor y por menor 10.000.000

38. La contabilizacion para el comprador en la operación 35 es :

a. 14 Mercancías no fabricadas por la empresa 10.000.000

135517 IVA retenido 1.200.000

135518 ICA retenido 96.600

2408 Impuesto sobre ventas por pagar 1.600.000

29. Regional Bogotá, Cundinamarca Fecha: Octubre

Centro de Servicios Financieros de 2002

ESTRUCTURA CURRICULAR Versión: 1

Sistema de

GESTIÓN CONTABLE Y FINANCIERA.

Gestión de la

Página de

Calidad

2205 Proveedores 12.896.000

b. 1435 Mercancías no fabricadas 10.000.000

2408 Impuesto sobre las ventas x pagar 1.600.000

2367 Reteiva por pagar 1.200.000

2368 Reteica por pagar 96.600

2205 Proveedores 10.303.400

c. 135517 Reteiva 1.200.000

135518 Reteica 96.600

2408 IVA por pagar 1.600.000

220505 Proveedores 12.896.600

1435 Mcias No fabricadas 10.000.000

39. La empresa de Régimen Común compra un bien gravado al régimen

simplificado por $1.000.000 el registro contable queda así:

a. 1435 Mcias no fabricadas 1.000.000

2408 IVA x pagar 160.000

2365 Retención en la fuente 35.000

2205 Proveedores 1.125.000

b. 1435 Mcias no fabricadas 1.000.000

2365 Retención en la fuente 35.000

2205 Proveedores 965.000

c. 1435 Mcias no Fabricadas 1.000.000

135517 Reteiva 120.000

2365 Proveedores 965.000

236517 Reteiva por pagar 120.000

2365 Retefuente 35.000

40. La tarifa de retención de IVA por las entidades emisoras de tarjetas

débito y Crédito, cuando paguen o abonen en cuenta a los

establecimientos afiliados es:

a. 50%

b. 75%

c. 100%

d. 10%

41. La tarifa de retención de IVA por compras de servicios gravados a no

residentes en Colombia es:

a. 75%

b. 50%

c. 100%

30. Regional Bogotá, Cundinamarca Fecha: Octubre

Centro de Servicios Financieros de 2002

ESTRUCTURA CURRICULAR Versión: 1

Sistema de

GESTIÓN CONTABLE Y FINANCIERA.

Gestión de la

Página de

Calidad

d. 10%

42. La tarifa de retención de IVA practicada por la aeronáutica Civil por el Iva

que se cause en la venta de aerodinos es:

a. 100%

b. 50%

c. 75%

d. 10%

43. La empresa compra un paquete contable por $2.000.000 mas IVA, el

registro contable es:

a. 1710 Cargos diferidos 2.320.000

1110 Bancos 2.320.000

b. 1710 Cargos Diferidos 2.000.000

2408 IMP. Sobre las ventas por pagar 320.000

1110 Bancos 2.320.000

c. 1710 Cargos diferidos 2.000.000

1110 Bancos 2.000.000

44. En los libros principales de Contabilidad solamente se utilizan:

a. Cuentas principales o mayores

b. Subcuentas

c. Cuentas auxiliares

d. Comprobantes de contabilidad

45. El libro Mayor se mueve en forma

a. Diaria

b. Mensual

c. Semestral

d. Anual

46. Los libros auxiliares de Contabilidad sirven de Información

complementaria para:

a. Los Socios

b. Los libros de actas

c. Los libros de Inventarios

d. Libro Mayor y de Balances

31. Regional Bogotá, Cundinamarca Fecha: Octubre

Centro de Servicios Financieros de 2002

ESTRUCTURA CURRICULAR Versión: 1

Sistema de

GESTIÓN CONTABLE Y FINANCIERA.

Gestión de la

Página de

Calidad

47. Se recibe factura por compra de mercancías a crédito por valor de

$8.000.000 mas IVA, el registro contable es:

a. 1435 Mcias no fabricadas por la empresa 8.000.000

2205 Proveedores 7.720.000

2365 Retención en la fuente 280.000

b. 1435 Mcias no fabricadas por la empresa 8.000.000

2408 IMP sobre ventas por pagar 1.280.000

2205 Proveedores 9.000.000

2365 Retención en la fuente 280.000

c. 1435 Mcias no fabricadas por la empresa 8.000.000

2408 IMP sobre las ventas por pagar 1.280.000

2205 Proveedores 9.280.000

48. Se compra M/cia de contado con descuento comercial del 10% por valor

de $3.600.000 mas IVA, el registro contable es:

a. 1435 Mcias no fabricadas 3.600.000

2408 IMP. Sobre las ventas por pagar 576.000

2205 Proveedores 4.050.000

2365 Retención en la fuente 126.000

b. 1435 Mcias no fabricadas 3.600.000

2408 IMP sobre las ventas 576.000

2205 Proveedores 3.702.600

2365 Retención en la fuente 113.400

4210 Financieros (descuentos) 360.000

c. 1435 Mcias no fabricadas 3.240.000

2408 IMP sobre las ventas x pagar 518.400

2205 Proveedores 3. 645.000

2365 Retención en la fuente 113.400

49. La empresa vende Mcias a crédito a la empresa B por valor de

$4.000.000, el registro contable para A queda así:

a. 1435 Mcias no fabricadas por la empresa 4.000.000

2408 IMP sobre las ventas por pagar 640.000

2365 Retención en la fuente 140.000

2205 Proveedores 4.500.000

b. 1305 Clientes 4.640.000

2408 IMP sobre ventas por pagar 640.000

4135 Comercio al por mayor y por menor 4.000.000

32. Regional Bogotá, Cundinamarca Fecha: Octubre

Centro de Servicios Financieros de 2002

ESTRUCTURA CURRICULAR Versión: 1

Sistema de

GESTIÓN CONTABLE Y FINANCIERA.

Gestión de la

Página de

Calidad

c. 1305 Clientes 4.000.000

2365 Retención en la fuente 140.000

4135 Comercio al por mayor y por menor 3.860.000

d. 1305 Clientes 4.500.000

1355 Anticipo de impuestos 140.000

2408 Impuesto sobre las ventas por pagar 640.000

4135 Comercio al por mayor y por menor 4.000.000

50. Se devuelve Mcia al proveedor por valor de $1.000.000 se contabiliza

así: (la compra fue a crédito)

a. 2205 Proveedores 1.125.000

2365 Retención en la fuente 35.000

1435 Mcias no fabricadas por la empresa 1.000.000

2408 IMP sobre las ventas por pagar 160.000

b. 2205 Proveedores 1.125.000

1355 Anticipo Impuestos 35.000

1435 Mcias no fabricadas 1.000.000

2408 IMP sobre las ventas por pagar 160.000

c. 1105 Caja 1.125.000

1355 Anticipo de Impuestos 35.000

1435 Mcias no fabricadas por la empresa 1.000.000

2408 IMP sobre las ventas por pagar 160.000

d. 1305 Clientes 1.125.000

1355 Anticipo impuestos 35.000

1435 Mcias no fabricadas por la empresa 1.000.000

2408 IMP sobre las ventas por pagar 160.000

51. La tarifa de retención en la fuente para honorarios y comisiones para

persona declarante en renta es:

a. 6%

b. 4%

c. 11%

d. 10%

52. La Tarifa de retención de impuesto de timbre sobre contratos con base

mayor a $ 53.000.000 (año 2003) es:

a. 1.5%

b. 2%

c. 3.5%

d. 3%

33. Regional Bogotá, Cundinamarca Fecha: Octubre

Centro de Servicios Financieros de 2002

ESTRUCTURA CURRICULAR Versión: 1

Sistema de

GESTIÓN CONTABLE Y FINANCIERA.

Gestión de la

Página de

Calidad

La empresa con domicilio en la ciudad de Bogotá D. C durante el 4

bimestre, efectúo las siguientes ventas de Mcias.

Ventas en Medellín $10.860.000

•

Ventas en Cali 23.640.000

•

Exportaciones 30.000.000

•

Ventas en Bogotá 83.450.000

•

Devoluciones ventas en Cali 4.620.000

•

Devoluciones en ventas en Bogotá 5.350.000

•

Con relación al anterior ejercicio conteste:

53. Los Ingresos brutos en la declaración de I.C.A Bogotá son:

a. 83.450.000

b. 147.950.000

c. 117.950.000

d. 113.450.000

54. La base gravable en ICA Bogotá es:

a. 8.345.000

b. 113.450.000

c. 78.100.000

d. 117.950.000

55. El impuesto de Industria y Comercio es:

a. 921.000

b. 1.252.000

c. 1.633.000

d. 862.000

56. El impuesto de avisos y tableros es:

a. 129.000

b. 138.000

c. 245.000

d. 188.000

57. La empresa causa el ICA del periodo así:

a. 521505 Industria y Comercio 862.000

241205 Vigencia fiscal corriente 862.000

b. 521505 Industria y Comercio 138.000

34. Regional Bogotá, Cundinamarca Fecha: Octubre

Centro de Servicios Financieros de 2002

ESTRUCTURA CURRICULAR Versión: 1

Sistema de

GESTIÓN CONTABLE Y FINANCIERA.

Gestión de la

Página de

Calidad

241205 Vigencia fiscal corriente 138.000

c. 521505 Industria y Comercio 245.000

241205 Vigencia fiscal corriente

245.000

d. 521505 Industria y Comercio 991.000

241205 Vigencia fiscal corriente 991.000.

58. La empresa compra a una Editorial, libros para Biblioteca por $4.000.000,

se contabiliza así:

a. Bienes de arte y cultura 4.000.000

2408 IMP Sobre ventas 640.000

2365 Retención en la Fuente 140.000

2335 Costos y Gastos por pagar 4.500.000

b. Bienes de arte y cultura 4.640.000

2365 Retención en la Fuente 140.000

2335 Costos y Gastos por Pagar 4.500.000

c. Bienes de arte y cultura 4.000.000

2365 Retención en la Fuente 140.000

2335 Costos y Gastos por Pagar 3.860.000

d. Bienes de arte y cultura 4.000.000

2335 Costos y gastos por pagar 4.000.000

59. El sistema de manejo de inventarios que utiliza en forma permanente las

cuentas de mercancías no fabricadas por la empresa y costo de ventas es:

a. Periódico

b. Primeras en entrar, primeras en salir

c. Primeras en entrar, ultimas en salir

d. Permanente

60. En el sistema periódico para la compra de mercancías se utiliza la cuenta:

a. Mercancías no fabricadas por la empresa

b. Comercio al por mayor y menor

c. Compra de mercancías

d. Devoluciones en Compras.

61. La empresa debe disponer de una cuenta de provisión de mercancías

para:

a. Perdida de inventarios

b. Faltantes de inventarios

35. Regional Bogotá, Cundinamarca Fecha: Octubre

Centro de Servicios Financieros de 2002

ESTRUCTURA CURRICULAR Versión: 1

Sistema de

GESTIÓN CONTABLE Y FINANCIERA.

Gestión de la

Página de

Calidad

c. Obsolescencia de inventario

d. Todas las anteriores

62. En un robo de mercancía por $800.000 la aseguradora reconoce el 60%.

El registro contable será así:

a. Débito :Caja 480.000- provisión de mercancías 320.000 Crédito

mercancías 800.000.

b. Débito provisión de mercancías 800.000 crédito mercancías.

c. Débito Costo de Ventas 800.000 mercancías 800.000.

d. Débito mercancías 480.000 Cuentas por cobre 320.000 acreedores

varios 800.000.

63. Se compraron 5 bultos de arroz a $50.000 c/u, y se paga además por

transporte $70.000, seguro $15.000. El factor de costo será:

a. 2

b. 2.55

c. 1.5

d. 1.34.

64. Si hay sobrantes de mercancías, el registro es:

a. Se debita otros Ingresos y se acredita mercancías

b. Debita Inventarios acredita costo de ventas

c. Debita mercancías acredita sobrantes en inventarios

d. Debita provisión de inventarios acredita Inventarios

A fin de mes se tiene el siguiente inventario de un producto, según Kardex:

100 Unidades a $2.500 =$250.000

120 Unidades a$3.000 =$360.000

65. Por el método del promedio ponderado, el costo unitario es:

a.$2.500,80

b.$3.600,30

c.$3.050.20

d.$2.772,72

66. En sistema permanente, método Peps,al vender 100 unidades ,estas se

valorarían en:

a. $277.000

e b. $305.000

f c. $250.000

g d. $360.000

67. Si las mismas unidades fueran valoradas por el método UEPS, su costo

seria:

a. $277.000

36. Regional Bogotá, Cundinamarca Fecha: Octubre

Centro de Servicios Financieros de 2002

ESTRUCTURA CURRICULAR Versión: 1

Sistema de

GESTIÓN CONTABLE Y FINANCIERA.

Gestión de la

Página de

Calidad

b. $300.000

c. $250.000

d. $360.000

68. El sistema de manejo de inventarios que utiliza en forma permanente las

cuentas MERCANCIAS NO FABRICADAS POR LA EMPRESA Y COSTO

DE VENTAS se denomina:

a. Periódico

b. UEPS

c. PEPS

d. Permanente

69.

h

UNIDAD DE APRENDIZAJE: CONTABILIZACION DE LAS

TRANSACCIONES DE OPERACIÓN, INVERSION Y FINANCIACION.

ELEMENTO DE COMPETENCIA: B1.2.2 REGISTRAR LAS OPERACIONES

DE LA ORGANIZACIÓN DE ACUERDO CON LAS NORMAS Y POLITICAS

ORGANIZACIONALES .

ACTIVIDAD DE ENSEÑANZA APRENDIZAJE: CONTABILIZAR LAS

OPERACIONES BASICAS.

NOMBRE DEL ALUMNO: _________________________________________

CC: ________________

NOMBRE DEL EVALUADOR: ______________________________________

INSTRUMENTO DE EVALUACIÓN: HOJA DE RESPUESTAS EVALUADOR

37. Regional Bogotá, Cundinamarca Fecha: Octubre

Centro de Servicios Financieros de 2002

ESTRUCTURA CURRICULAR Versión: 1

Sistema de

GESTIÓN CONTABLE Y FINANCIERA.

Gestión de la

Página de

Calidad

1.a 33.c 64.d 15.

2.d 34.c 65.b a .A

3.a 35.b b. I

4.b 36.d c. A

5.c 37.a d. E

6.a 38.b e. A

7.c 39.c f. P

8.c 40.d g. PT

9.a 41.b

10.a 42.a

11.c 43.b

12.c 44.a

13.a 45.b

14.a 46.d

16.c 47.b

17.d 48.c

18.d 49.d

19.c 50.a

20.a 51.c

21.d 52.a

22.c 53.b

23.c 54.c

24.d 55.d

25.b 56.a

26.c 57.d

27.d 58.d

28.b 59.d

29.b 60.d

30.b 61.c

31.b 62.d

32.c 63.a

NUMERO DE RESPUESTAS PUNTAJE PUNTAJE LOGRO DEL EVALUADOR

PREGUNTAS CORRECTAS OBTENIDO MÍNIMO OBJETIVO

%

38. Regional Bogotá, Cundinamarca Fecha: Octubre

Centro de Servicios Financieros de 2002

ESTRUCTURA CURRICULAR Versión: 1

Sistema de

GESTIÓN CONTABLE Y FINANCIERA.

Gestión de la

Página de

Calidad

UNIDAD DE APRENDIZAJE: CONTABILIZACION DE LAS

TRANSACCIONES DE OPERACIÓN, INVERSION Y FINANCIACION.

ELEMENTO DE COMPETENCIA: B1.2.2 REGISTRAR LAS OPERACIONES

DE LA ORGANIZACIÓN DE ACUERDO CON LAS NORMAS Y POLITICAS

ORGANIZACIONALES .

ACTIVIDAD DE ENSEÑANZA APRENDIZAJE: CONTABILIZAR LOS

RECURSOS DEL DISPONIBLE .

NOMBRE DEL ALUMNO: _________________________________________

C C: ________________

NOMBRE DEL EVALUADOR: ______________________________________

BANCO DE PRUEBAS

A continuación encontrara una serie de afirmaciones Indique si es correcta o

no:

1. La persona encargada de recibir los dineros (Ingresos) debe ser la

encargada de registrarlos contablemente.

SI NO

2. Los ingresos deben respaldarse con recibo o algún soporte.

SI NO

3. La persona encargada de recibir el efectivo, no debe ser la misma que

hace los pagos.

SI NO

4. La caja menor es utilizada para pagos de menor cuantía.

SI NO

5. El reembolso de Caja Menor debe realizarse cuando se haya elaborado el

arqueo.

SI NO

39. Regional Bogotá, Cundinamarca Fecha: Octubre

Centro de Servicios Financieros de 2002

ESTRUCTURA CURRICULAR Versión: 1

Sistema de

GESTIÓN CONTABLE Y FINANCIERA.

Gestión de la

Página de

Calidad

40. Regional Bogotá, Cundinamarca Fecha: Octubre

Centro de Servicios Financieros de 2002

ESTRUCTURA CURRICULAR Versión: 1

Sistema de

GESTIÓN CONTABLE Y FINANCIERA.

Gestión de la

Página de

Calidad

TITULACION:GESTION CONTABLE Y FINANCIERA

MÓDULO DE FORMACION: CONTABILIZACION DE LOS RECURSOS DE

OPERACIÓN INVERSION Y FINANCIACION.

UNIDAD DE COMPETENCIA LABORAL: CONTABILIZAR LOS RECURSOS

DE OPERACIÓN, INVERSIÓN Y FINANCIACIÓN DE ACUERDO CON LAS

NORMAS Y POLITICAS ORGANIZACIONALES.

UNDAD DE APRENDIZAJE: CONTABILIZAR LOS RECURSOS DE

OPERACIÓN,INVERSION Y FINANCIACION.

ELEMENTO DE COMPETENCIA: B1.2.REGISTRAR LAS OPERACIONES

DE LA ORGANIZACIÓN DE ACUERDO CON LAS NORMAS Y POLITICAS

ORGANIZACIONALES

ACTIVIDAD DE ENSEÑANZA APRENDIZAJE: CONTABILIZAR LAS

OPERACIONES BASICAS.

NOMBRE DEL ALUMNO: _________________________________________

CC: ________________

NOMBRE DEL EVALUADOR

INSTRUMENTO DE EVALUACIÓN: HOJA DE RESPUESTAS EVALUADOR

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12

41. Regional Bogotá, Cundinamarca Fecha: Octubre

Centro de Servicios Financieros de 2002

ESTRUCTURA CURRICULAR Versión: 1

Sistema de

GESTIÓN CONTABLE Y FINANCIERA.

Gestión de la

Página de

Calidad

NUMERO DE RESPUESTAS PUNTAJE PUNTAJE LOGRO DEL EVALUADOR

PREGUNTAS CORRECTAS OBTENIDO MÍNIMO OBJETIVO

%

42. Regional Bogotá, Cundinamarca Fecha: Octubre

Centro de Servicios Financieros de 2002

ESTRUCTURA CURRICULAR Versión: 1

Sistema de

GESTIÓN CONTABLE Y FINANCIERA.

Gestión de la

Página de

Calidad

43. Regional Bogotá, Cundinamarca Fecha: Octubre

Centro de Servicios Financieros de 2002

ESTRUCTURA CURRICULAR Versión: 1

Sistema de

GESTIÓN CONTABLE Y FINANCIERA.

Gestión de la

Página de

Calidad