Usos y desusos de la inteligencia artificial en revistas científicas

Tema 3 macroeconomia

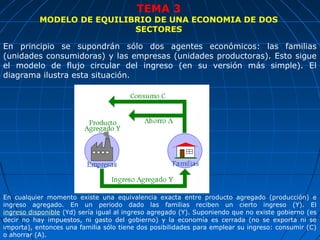

1. TEMA 3

MODELO DE EQUILIBRIO DE UNA ECONOMIA DE DOS

SECTORES

En principio se supondrán sólo dos agentes económicos: las familias

(unidades consumidoras) y las empresas (unidades productoras). Esto sigue

el modelo de flujo circular del ingreso (en su versión más simple). El

diagrama ilustra esta situación.

En cualquier momento existe una equivalencia exacta entre producto agregado (producción) e

ingreso agregado. En un periodo dado las familias reciben un cierto ingreso (Y). El

ingreso disponible (Yd) sería igual al ingreso agregado (Y). Suponiendo que no existe gobierno (es

decir no hay impuestos, ni gasto del gobierno) y la economía es cerrada (no se exporta ni se

importa), entonces una familia sólo tiene dos posibilidades para emplear su ingreso: consumir (C)

o ahorrar (A).

2. CONSUMO:

El consumo se refiere a los gastos de consumo final de las familias o

unidades consumidoras. Desde el punto de vista macroeconómico no

interesa determinar qué tipos de bienes se consumen, ni quiénes

exactamente los consumen, sino qué factores determinan el

consumo global de la sociedad.

3. Determinantes del consumo agregado:

1.El ingreso de las familias: El nivel de ingreso disponible es el principal determinante del

consumo de las familias. En general conforme más alto sea el ingreso mayor será el consumo, y

viceversa, es decir, a menor ingreso se tenderá a dar un menor consumo (esto es de acuerdo con

la función de consumo keynesiana, que se explicará más adelante.

2. La disponibilidad crediticia: El acceso al crédito puede permitirle a las familias un mayor

nivel de consumo. Así una economía puede consumir más si existe un adecuado sistema financiero

(compuesto por bancos, financieras, cooperativas de ahorro y crédito, etc.) que proveen crédito

suficiente a través de distintos medios: préstamos, tarjetas de crédito, etc.

3. La tasa de interés: Esta puede verse desde dos perspectivas: 1. Si no se dispone de recursos

para consumir, la tasa de interés representará el costo de endeudarse, y, 2. Si se poseen recursos

suficientes, la tasa de interés representa el premio por ahorrar y no consumir. En cualquiera de los

dos casos mientras más alta sea la tasa de interés menor será el estímulo a consumir, y a menores

tasas de interés se podrá tener un mayor consumo. Por ejemplo, suponga que usted desea

comprar un automóvil nuevo. Si se va a endeudar es más favorable comprar el auto (o sea

consumir) si las tasas de interés son bajas (se observa que una baja tasa de interés alienta el

consumo). También, si usted tuviera el dinero pero la tasa de interés fuera alta podría ser que

prefiera ahorrar el dinero, y no gastarlo, atraído por las altas ganancias que obtendría (una alta

tasa de interés no estimula un mayor consumo). Ver la lectura ¿Recesión? Todavía no para

observar como en Estados Unidos se busca incentivar el consumo (y otras variables) a través de

menores tasas de interés.

4. Las expectativas sobre precios e ingresos futuros. Las decisiones de consumo presentes se

pueden afectar por las expectativas que se tengan sobre la evolución de los precios y el ingreso en

algún futuro.

4. FUNCION DE CONSUMO:

La función de consumo expresa la relación entre el ingreso y el consumo. La

función que aquí se analizará supone al ingreso como único determinante del

consumo.

La relación entre el ingreso y el consumo es directa, es decir que si

aumenta el ingreso el consumo también aumentará.

Cualquier aumento en el consumo será menor que su respectivo aumento

en el ingreso. Así si el ingreso aumenta en $1.00, el consumo tendrá que

aumentar en algún monto inferior a $1.00 (por ejemplo podría ser que

aumente en $0.80, y los restantes $0.20 se ahorrarán). A esta fracción de

un peso de ingreso adicional en que aumenta el consumo se le llama

Propensión Marginal a Consumir (b) y se supone que es constante.

En el corto plazo es posible que el consumo sea mayor que el ingreso, lo

que es posible si se gastan los ahorros de periodos anteriores o bien a

través del endeudamiento. A largo plazo el gasto de consumo no podrá

superar el monto del ingreso.

5. La función consumo se expresa matemáticamente de la siguiente manera:

C = f(Yd)

C = a + bYd

donde:

C = Consumo privado.

a = Consumo autónomo: Nivel de consumo que no depende del nivel de

ingreso, sino que está determinado por otros factores (tasas de interés,

disponibilidad crediticia, etc.). Representa la intersección con el eje vertical

de la función de consumo.

b = Propensión Marginal a Consumir: Es la proporción de un peso de

ingreso adicional que se destina al consumo. Siempre será un número entre

cero y uno. Representa la pendiente de la función de consumo (lo que varía

el consumo ante una variación en el ingreso)

Yd = Nivel de ingreso disponible (en este caso Yd = Y).

6. A continuación se muestra la gráfica que representa a la función consumo,

descrita anteriormente como una función lineal que interseca al eje vertical

en "a" (consumo autónomo) y con pendiente "b" (propensión marginal a

consumir). La función consumo es la recta azul señalada como "C=a+bYd",

mientras que la recta Y es una línea de referencia que forma un ángulo de

45º con los ejes, y sirve para realizar comparaciones entre el nivel de

consumo (en este caso) y el nivel de ingreso.

7. En esta función se puede observar que cuando el nivel de ingreso es bajo, como en Y1

en la gráfica de abajo, entonces el consumo será mayor que el ingreso y por tanto el

ahorro será negativo (desahorro). Si el nivel de ingreso es más alto, como en Y2,

entonces el ahorro será cero, pero si el ingreso es más elevado que en Y2, por ejemplo

en Y3, entonces podrá existir un ahorro (positivo) para la sociedad.

8. Los siguientes gráficos muestran cómo se obtiene el ahorro a partir de la función consumo. Debe

recordarse que el ahorro se obtiene como la proporción del ingreso disponible que no se consume.

9. En el siguiente gráfico se muestra la gráfica de la función consumo y

exactamente debajo de ella la función de ahorro personal:

10. FUNCION AHORRO

De acuerdo con lo anterior, el ahorro queda definido como una variable

residual, es decir, la parte del ingreso disponible que no se consume. La

sociedad primero trata de satisfacer sus necesidades a través del consumo

de bienes y servicios, y luego, si puede, ahorra.

Anteriormente se mencionó con respecto al ingreso disponible que:

Yd = C + A

Esto permite expresar al ahorro de la siguiente manera:

A = Yd – C

Y si se sustituye C por C = a + bYd se obtiene:

A = -a + (1-b)Yd

11. que sería la forma funcional del ahorro, y donde:

A = Ahorro personal de la economía.

-a = Ahorro autónomo: monto de ahorro que es independiente del ingreso.

Matemáticamente es la intersección de la función ahorro con el eje vertical.

(1-b) = Propensión marginal a ahorrar: Es la proporción de cada colón

de ingreso adicional que se destina al ahorro. Recuerde que b es la

propensión marginal a consumir. La expresión (1-b) siempre es un número

entre cero y uno. Matemáticamente es la pendiente de la función de ahorro.

Yd = Ingreso disponible.

12. IMPORTANCIA MACROECONOMICA DEL AHORRO:

Se mencionó anteriormente que el consumo es sumamente importante por

ser el "motor de la economía", y que de ese modo si las familias perciben un

cierto ingreso y lo gastan (consumen) le permitirían a las empresas

recuperar los recursos invertidos y así continuar con el ciclo ingreso-gasto.

Pero si las familias no consumen alguna parte de su ingreso, entonces se

interrumpirá este ciclo, haciendo decrecer la producción y el ingreso. Es

necesario que de alguna manera esos ingresos regresen al ciclo ingreso-

gasto. Así podría tratarse de canalizar esos recursos no consumidos por las

familias hacia otros sectores que si estén dispuestos a gastarlos, y si las

empresas logran recibir esos ingresos no consumidos podrán entonces

adquirir más bienes de capital o de producción, con lo que se incrementará la

capacidad productiva de la economía. Esta canalización es posible realizarla a

través de los mercados financieros. En este sentido el ahorro es sumamente

importante, ya que si la sociedad dedica todos o casi todos sus ingresos al

consumo es muy poco lo que queda para el ahorro, y en consecuencia será

difícil financiar el incremento de la capacidad productiva (inversión). Así

podría concluirse que para que la economía crezca es necesario incrementar

la capacidad productiva, para aumentar esta capacidad productiva es

necesario invertir, y para poder invertir es necesario ahorrar.

13. INVERSION:

En economía el concepto de inversión es algo distinto del concepto que la

gente emplea con frecuencia. El concepto se explicará a través del siguiente

esquema:

La inversión está entonces compuesta

por la inversión bruta fija y por las

variaciones en las existencias o

inventarios. Así la inversión bruta fija

o formación bruta de capital consiste

en la inversión neta más la inversión

de reposición. La inversión neta es la

adquisición de nuevos

bienes de capital por parte de las

empresas, mientras que la inversión

de reposición consiste en reponer los

bienes de capital ya depreciados. Por

otro lado las variaciones en las

existencias consiste en los

incrementos en los inventarios de

producto terminado

14. INVERSION PLANEADA VS. INVERSION REALIZADA:

Hasta ahora se ha dicho que son las empresas las que invierten, pero

realmente estas empresas no tienen total control sobre el monto que se

invierte, ya que las variaciones en las existencias están afectadas por las

decisiones de otros actores, los consumidores por ejemplo. Si las familias

(consumidores) no compran tanto como las empresas lo habían planeado,

entonces los inventarios serán mayores que los planeados, y las empresas

habrán realizado un inversión que no habían planeado hacer.

Esto implica que sea necesario distinguir entre inversión planeada o deseada

e inversión realizada. Así la inversión realizada es el monto real invertido,

incluye los cambios en inventarios no planeados. La inversión planeada

consiste en las adiciones de bienes de capital e inventarios planeadas por las

empresas. En general se designará mediante I a la inversión planeada.

15. DETERMINANTES DE LA INVERSION:

Se mencionó anteriormente que la inversión está compuesta por las variaciones en los inventarios y por la

inversión bruta fija. En el primer caso se tiene que estas variaciones responden de forma bastante inmediata a

la demanda, de modo que los aumentos en la demanda se satisfacen reduciendo los inventarios, y viceversa.

Por otro lado, la inversión bruta fija depende de otros factores. Por el lado de la inversión de reposición ésta

depende de la depreciación o desgaste sufrido por los bienes de capital en el proceso de producción.

En lo que respecta a la inversión neta en bienes de capital no parece existir una relación sistemática entre ésta

y el nivel de ingreso. Sino que parece existir mayor relación con el deseo de las empresas de obtener utilidades

al llevar a cabo dichas inversiones. En este sentido los factores más relevantes son los siguientes:

•La tasa de interés: Para determinar si un proyecto de inversión es conveniente o no las empresas comparan la

tasa interna de retorno (TIR) del proyecto con la tasa de interés, de modo que si la TIR es menor que la tasa de

interés entonces no se realiza el proyecto en cuestión. Así, si las tasas de interés son muy altas las empresas

encontrarán menos proyectos relativamente rentables y la inversión en la economía será menor. También si las

tasas de interés son altas el costo de financiación para las empresas es más elevado, y en consecuencia

invertirán menos. En general, si las tasas de interés son altas, la inversión tenderá a desalentarse, y si son

bajas, entonces habrá más estímulo a invertir. Lea la lectura ¿Recesión? Todavía no para observar la forma

en que en Estados Unidos las menores tasas de interés se espera que estimulen a la inversión y al consumo.

•El cambio tecnológico: Se presentan nuevos productos o nuevas formas de producir los productos existentes.

•Evolución previstas en los costos de los insumos: por ejemplo las variaciones en los salarios, precios de las

materias primas, etc.

•El "clima de la inversión": la evolución de factores tomados en cuenta por los inversionistas como la estabilidad

política, social y económica del país, y también a nivel internacional.

16. DETERMINACION DEL EQUILIBRIO EN UNA ECONOMÍA DE DOS SECTORES:

Hasta ahora el modelo contiene dos únicos agentes económicos: familias y

empresas, y por tanto la demanda agregada está constituida por dos

componentes: el consumo y la inversión, los cuales determinan el nivel de

producto e ingreso agregados. El siguiente diagrama muestra la forma en

que se combinan estos elementos para determinar el nivel de ingreso

agregado (Y) de la economía.

17. Anteriormente se mencionó que:

•El consumo es una función del ingreso de la forma C = a + bYd, y que el ahorro se

deriva de la expresión anterior obteniéndose la función A = -a + (1-b)Yd, cuyas gráficas

se muestran a continuación:

18. •También se dijo que la inversión no presentaba ninguna relación sistemática con el

ingreso, de modo que en este modelo se le considerará como una variable exógena.

Gráficamente se representaría como una recta horizontal, lo que indicaría ausencia de

relación con relación al ingreso.

19. Se tiene entonces un modelo que se puede plantear del modo siguiente:

C = a + bYd (función consumo), donde Yd = Y

I = Io (función inversión)

Donde la condición de equilibrio puede establecerse de dos formas:

(1)Y = C + I (ingreso agregado = gasto agregado)

(2) A = I (ahorro = inversión planeada)

20. Ejemplo numérico: Determine el nivel de ingreso de equilibrio en una economía si se

conoce la siguiente información:

•Consumo autónomo (a) = 200

•Propensión marginal a consumir (b) = 0.75

•Inversión planeada (I) = 50

Esto permite formar las ecuaciones:

C = 200 + 0.75Y (esto implica que A = -200 + 0.25Y)

I = 50

A continuación se muestra el cálculo del ingreso de equilibrio por los dos enfoques

mencionados:

Ingreso agregado = Gasto agregado Ahorro = Inversión planeada

Y=C+I A=I

Y = 200 + 0.75Y + 50 -200 + 0.25Y = 50

Y - 0.75Y = 200 + 50 0.25Y = 50 + 200

0.25Y = 250 0.25Y = 250

Y = 250/0.25 Y = 250/0.25

Y = 1000 Y = 1000

21. Gráficamente la solución se mostraría de la forma siguiente (la primer gráfica

corresponde al primer enfoque y la de abajo al segundo):

22. EL EFECTO MULTIPLICADOR:

Cuando ocurre alguna variación en la inversión, ésta afecta al nivel de ingreso y este a

su vez al consumo, afectando nuevamente al ingreso, y así se da una cadena de gastos

secundarios en consumo, esto por ser el consumo una función del ingreso.

Así finalmente, la variación total en el ingreso es mayor que la variación inicial en la

inversión. Este efecto depende de la propensión marginal a consumir, ya que si ésta es

mayor entonces el multiplicador será más elevado. Eso quiere decir también que si se

ahorra mucho, el proceso multiplicador desaparece con mayor rapidez.

El multiplicador se puede expresar como:

23. Ejemplo: Tomando los datos del ejemplo numérico anterior, donde la propensión

marginal a consumir (b) era de 0.75, calcule el efecto de un incremento de 20 en la

inversión.

Este multiplicador indica que por cada unidad que aumenta la inversión el ingreso se

incrementará en 4. Luego, si la inversión aumenta en 20, entonces el ingreso

aumentará en 80.

24. LA PARADOJA DE LA AUSTERIDAD:

Comúnmente se habla de los beneficios de ahorrar, pues hay quienes dicen “peso

ahorrado, peso ganado". Pero si todas las familias de la economía ahorran una cierta

cantidad adicional, entonces su consumo se disminuirá y en consecuencia el nivel de

ingreso será menor, y la sociedad como un todo estará en un situación peor a la

original. Gráficamente se ilustra del siguiente modo:

El ingreso de equilibrio original es de 1000, pero se da un aumento en el ahorro (autónomo) de

100 lo que produce que el ingreso de equilibrio se disminuya a 600. Así la sociedad creyendo que

mejoraría su situación al ahorrar más, más bien ahorra menos y su ingreso disminuyó.

La afirmación de que ahorrar es bueno, no es falsa en sí, lo que ocurre es que es cierta a nivel

individual, no así para la sociedad en su conjunto.