les echanges extérieurs

•

6 likes•5,864 views

Pour plus de cours gratuit, visitez : www.touscours.net

Recommended

More Related Content

What's hot

What's hot (20)

Viewers also liked

Viewers also liked (20)

Similar to les echanges extérieurs

Similar to les echanges extérieurs (20)

More from Achraf Ourti

More from Achraf Ourti (20)

les echanges extérieurs

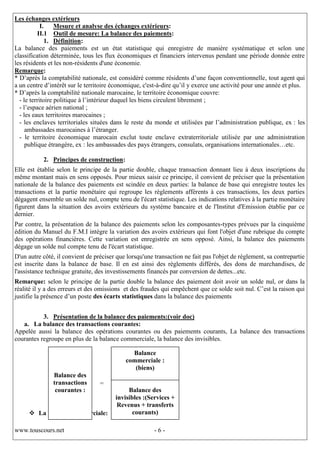

- 1. Les échanges extérieurs I. Mesure et analyse des échanges extérieurs: II.1 Outil de mesure: La balance des paiements: 1. Définition: La balance des paiements est un état statistique qui enregistre de manière systématique et selon une classification déterminée, tous les flux économiques et financiers intervenus pendant une période donnée entre les résidents et les non-résidents d'une économie. Remarque: * D’après la comptabilité nationale, est considéré comme résidents d’une façon conventionnelle, tout agent qui a un centre d’intérêt sur le territoire économique, c'est-à-dire qu’il y exerce une activité pour une année et plus. * D’après la comptabilité nationale marocaine, le territoire économique couvre: - le territoire politique à l’intérieur duquel les biens circulent librement ; - l’espace aérien national ; - les eaux territoires marocaines ; - les enclaves territoriales situées dans le reste du monde et utilisées par l’administration publique, ex : les ambassades marocaines à l’étranger. - le territoire économique marocain exclut toute enclave extraterritoriale utilisée par une administration publique étrangère, ex : les ambassades des pays étrangers, consulats, organisations internationales…etc. 2. Principes de construction: Elle est établie selon le principe de la partie double, chaque transaction donnant lieu à deux inscriptions du même montant mais en sens opposés. Pour mieux saisir ce principe, il convient de préciser que la présentation nationale de la balance des paiements est scindée en deux parties: la balance de base qui enregistre toutes les transactions et la partie monétaire qui regroupe les règlements afférents à ces transactions, les deux parties dégagent ensemble un solde nul, compte tenu de l'écart statistique. Les indications relatives à la partie monétaire figurent dans la situation des avoirs extérieurs du système bancaire et de l'Institut d'Emission établie par ce dernier. Par contre, la présentation de la balance des paiements selon les composantes-types prévues par la cinquième édition du Manuel du F.M.I intègre la variation des avoirs extérieurs qui font l'objet d'une rubrique du compte des opérations financières. Cette variation est enregistrée en sens opposé. Ainsi, la balance des paiements dégage un solde nul compte tenu de l'écart statistique. D'un autre côté, il convient de préciser que lorsqu'une transaction ne fait pas l'objet de règlement, sa contrepartie est inscrite dans la balance de base. Il en est ainsi des règlements différés, des dons de marchandises, de l'assistance technique gratuite, des investissements financés par conversion de dettes...etc. Remarque: selon le principe de la partie double la balance des paiement doit avoir un solde nul, or dans la réalité il y a des erreurs et des omissions et des fraudes qui empêchent que ce solde soit nul. C’est la raison qui justifie la présence d’un poste des écarts statistiques dans la balance des paiements 3. Présentation de la balance des paiements:(voir doc) a. La balance des transactions courantes: Appelée aussi la balance des opérations courantes ou des paiements courants, La balance des transactions courantes regroupe en plus de la balance commerciale, la balance des invisibles. Balance commerciale : (biens) Balance des transactions = courantes : Balance des invisibles :(Services + Revenus + transferts La balance commerciale: courants) www.touscours.net -6-

- 2. Il enregistre les flux d’importation et d’exportation de marchandises. Les exportations sont évalués FOB (free Of Board ou Franco Frontière) ce qui correspond au prix du bien lui-même (y compris les frais de transport jusqu’à la frontière nationale). Les importations quant à elles, sont évaluées CAF (Coût Assurance Fret) ce qu correspond au prix du bien plus les coûts d’assurance et de transport nécessaire pour l’acheminement à la frontière nationale. Application: A partir de la balance des paiement marocaine en 2004 vous établissez la balance des biens qu’appelle-t-on cette balance ? donner des exemples pour chaque poste ? Réponse Eléments Crédits (recettes) Débits (dépenses) Solde Exemples Marchandises générales 56 884,5 126 452,9 -69 568, Biens de consommation, biens d’équipement, lubrifiants. Biens importés et 30 469,0 18 906,9 +11 Tissus, produits chimiques réexportés 562,1 Achat de biens dans le 547,0 46,3 +500,7 les achats effectués par les port transporteurs sur le port Total 87 900,5 145 406,1 -57 505,6 Remarque: L’évaluation FOB et CAF est une évaluation douanière. Les expressions FOB et CAF sont des incoterms. Ces derniers permettent de préciser la responsabilité de l’acheteur et celle du vendeur ainsi que les risques à supporter par chacun en matière de commerce international. La balance des invisibles: Pourquoi des invisibles ? Par ce que ce sont des transferts d’argents dont la contrepartie n’est pas matériel et parfois même sans contrepartie. La balance des invisibles est composée d’éléments suivants : - Les services: il s’agit de l’ensemble des services liés au commerce extérieur ( transport de marchandises,et frais accessoires, assurance ),des services de voyage ,des services liés au transferts de la technologie…………… - Les revenus: il s’agit essentiellement des revenus des investissements privé et publics. - Les transferts: il s’agit d’opérations sans contrepartie, ex : transferts des ressortissants ou résidents à l’étranger (transferts privés), aides extérieures (transferts publiques). Application: À partir de la balance des paiements du Maroc en 2004 vous établissez la balance des rubriques (revenus, services et transferts courants) en donnant des exemples pour chaque rubrique ? réponses Eléments Crédits (recettes) Débits (dépenses) Solde Exemples Services 59 479,7 30 559,5 +28 920,2 Transport, voyage, installations... Revenus 4 488,5 10 486,6 -5 998,1 Salaires, intérêts, dividendes, loyer Transferts courants 44 504,4 1 369,6 +43 134,8 Aides, dons, rapatriement des MRE Total 108 472,60 42 415,70 66 056,90 La balance des invisibles dégage un solde positif suffisant pour compenser le déficit commercial. N.B: Il s’agit ici d’un excèdent des opérations courantes (+8 551,3) ceci est dû à un excédent de la balance des invisibles. Remarque: Si le compte des transactions courantes est excédentaire, la nation a une capacité de financement: elle dispose en effet de moyens de paiements internationaux supérieurs à ses besoins ; elle peut soit les conserver en réserve de change, soit les placer ou les investir à l’étranger. www.touscours.net -7-

- 3. En revanche, si le compte des transactions courantes est déficitaires, la nation a un besoin de financement ; les ressources qu’elle tire de l’échange international ne suffisent pas à financer ses dépenses extérieures ; elle devra donc puiser dans ses réserves de change, si elle en a, ou bien emprunter des capitaux étrangers. b. La balance des capitaux: Il s’agit d’un compte qui retrace les opérations de capital. On peut classer ces opérations en: Opération de capital à long terme: Elles représentent les opérations qui financent l’investissement. Il s’agit de: - Les transactions privées: Elles sont composées par les investissements directs, les investissements de portefeuilles et les crédits commerciaux surtout ceux qui sont occasionnés par l’achat des biens d’équipement. - Les transactions publiques: Elles comprennent les prêts inter-Etatiques, les prêts des institutions internationales et les emprunts de l’Etats auprès du secteur prié étranger. Opération de capital à court terme: On distingue: - Les transactions liées aux mouvements de marchandises: crédits commerciaux à court terme (moins d’un ans) - Les transactions autonomes qui sont constituées par des achats e titres à court terme, se sont surtout des transactions spéculatives. Application: A partir de la balance des paiements marocains en 2004 vous établissez la balance des capitaux et opérations financières, donnez des ex pour chaque rubrique ? Opérations financières Crédits Débits Solde Exemples Capital 0 70,7 -70,7 Remise de dettes, transfert définitif de capitaux, brevet droit de bail, terrain Investissement direct 9 494,3 1 835,3 +7 659,0 Achat de + 10% d’actions d’une e/se( création de filiales ), prêts et emprunt entre SM et filiales, construction d’une usine par une e/se étrangère … Investissement en portefeuille 5 489,9 367,9 +5 122,0 Achat de – 10% d’action d’une e/se Crédits commerciaux 11 184,3 3 906,2 +7 278,1 Crédits accordés au importateurs résidents ou non résidents Prêts 8 923,4 20 366,8 -11 443,4 Dettes Monnaie fiduciaires et dépôt 2 186,7 0 +2 186,7 Il s’agit les disponibilités des comptes en dirhams convertibles tenus au nom des étrangers ou des Marocains résidant à l’étranger et celles des comptes convertibles à terme. Avoir de réserves 16 790,0 -16790,00 Il s’agit de réserves en devises Total 37 278,60 43 336,90 -6 058,30 Il s’agit d’un déficit de la balance de capital et opérations financière. Conclusion/balance des paiements: www.touscours.net -8-

- 4. Schéma récapitulatif de la balance des paiements: Transactions Balance commerciale : biens courantes : Balance commerciale Balance des invisibles : Balance des invisibles = Services +Revenus+transferts Balance des courants paiements Balance des opérations en capital Capital Opérations financières Écart statistique Dans la Présentation nationale da la balance des paiements on a : Le solde de la balance des paiements = Solde BTC+ Solde de COPF + Ecarts statistiques = - Solde des avoirs de réserves = - (Sorties de devises – Entrées de devises) = Entrées de devises – Sorties de devises = Avoirs extérieurs nets Donc : le solde de la BP = ∑des soldes (BTC, BCOPF, Ecarts statistiques) = Avoirs extérieurs nets II.2 Indicateurs du commerce extérieur: Plusieurs indicateurs peuvent être retenu pour mesurer la performance du commerce extérieur. 1. Indicateurs descriptifs: a. Le solde commercial: Définition: C’est la différence entre les exportations (FOB) et les importations (CAF). Calcul: Solde Commercial = [ Exportations (FOB) - Importations (CAF)] Cas possibles: Solde = 0 Solde nul Balance Equilibrée. Solde 0 Déficit Balance Déficitaire. Solde 0 Excédent Balance Excédentaire. b. Le taux de couverture: Définition: C’est un cœfficient qui indique dans quelle mesure les importations sont couvertes par les exportations, autrement dit dans quelle mesure les devises reçues des ventes permettent de régler et couvrir les achats. Calcul: Le taux de couverture = [ Exportations (FOB) / Importations(CAF)] * 100 Cas possibles: Taux =100 (ou 1) Les exportations couvrent les importations (Balance équilibrée). Taux 100(ou 1) Les exportations couvrent largement les importations (Balance excédentaire). www.touscours.net -9-

- 5. Taux 100(ou 1) Les exportations ne couvrent qu’une partie des importations (Balance déficitaire). c. Taux de pénétration: Importations Taux de Marché x 100 pénétration = intérieur Avec : Marché intérieur = Production + Importations – Exportations Ce chiffre permet d'évaluer dans quelle mesure la demande intérieure marocaine est assurée par des biens importés ou par des biens produits au Maroc. d. Degré d'ouverture: (Exportations + Taux d'ouverture = Importations) / 2 x 100 PIB Ce chiffre permet d'évaluer l'intensité des échanges d'un pays avec les autres. 2. Indicateurs analytiques: Les Termes de l’échange Définition: Les termes de l’échange sont définis comme les conditions dans lesquelles les importations d’un pays s’échangent contre ses exportations. Catégories des termes de l’échange: Cas Catégories Formule possible Signification Prix moyen de la tonne exportée On vend à l’étranger au même prix × 100 TER = 100 auquel on lui achète: échange Prix moyen de la tonne importée équitable. Termes de Exportation en valeur On vend à l’étranger moins cher l’échange Exportation en poids qu’on ne lui achète: échange en = × 100 TER < 100 réels (TER) défaveur du vendeur. Importation en valeur Importation en poids On vend à l’étranger plus cher qu’on ne lui achète: échange en faveur du TER > 100 vendeur. On vend à l’étranger au même prix Termes de auquel on lui achète. Il y a une Indice prix tonne exportée l’échange TEN = 100 stabilisation des termes de × 100 Nets (TEN) Indice prix tonne exportée l’échange car le prix de la tonne exportée augmente au même rythme www.touscours.net - 10 -

- 6. que celui de la tonne importée. On tend à vendre à l’étranger moins cher qu’on ne lui achète. Il y a détérioration des termes de TEN < 100 l’échange car le prix de la tonne exportée augmente moins vite, voir inférieur à celui de la tonne importée. On tend à vendre à l’étranger plus cher qu’on ne lui achète. Il y a amélioration des termes de TEN > 100 l’échange car le prix de la tonne exportée augmente plus vite que celui de la tonne importée qui peu également diminuer. Application N° 1: On vous communique les données suivantes relative à la balance commerciale marocaine Valeur : en millions 2001 2002 2003 de dhs Poids: en milliers de poids valeur prix poids valeur prix poids valeur prix tonnes moyen moyen moyen Exportation Fob 21614 80667 22127 86637 20852 83887 Importations CAF 29989 124718 30315 130377 28850 136071 Taux de couverture Termes d’échange TAF : 1) Calculer les éléments manquants sachant que : exp ortations en valeur prix moyen de la tonne exportée le taux de couverture = 100 et le terme d’échange = 100 importatio ns en valeur prix moyen de la tonne importée 2) Interpréter les valeurs trouvées en 2001 pour le taux de couverture et le terme d’échange ? 3) Représenter graphiquement l’évolution des taux de couverture et des termes d’échange entre 2001et 2003. Faites le commentaire ? Réponses: 1. valeur : en millions de dhs 2001 2002 2003 Poids :en milliers de tonnes poids valeur prix moyen poids valeur prix moyen poids valeur prix moyen Exportation Fob 21614 80667 3,73 22127 86637 3,92 20852 83887 4,02 Importations CAF 29989 124718 4,16 30315 130377 4,30 28850 136071 4,72 Taux de couverture 64,68 66,45 61,65 Termes d’échange 89,74 91,04 85,30 2. - Les exportation ne couvrent les importations qu’à concurrence de 64.67% - Le prix moyen de la tonne exportée ne représente que 89,75 % du prix moyen de la tonne importée 3. www.touscours.net - 11 -

- 7. 100 80 Taux de 60 couverture 40 Termes d’échange 20 0 2001 2002 2003 Le taux de couverture aussi bien que les termes de l’échange au Maroc enregistre une amélioration en 2002 par rapport à 2001avant de chuter en 2003. Application N° 2: Tableau N° 1: Balance des produits alimentaires pour 2003 Année 2003 Poids (en 1000 tonnes) Valeurs (en millions de DH) Importations 28 848 136 070 Exportations 20 851 83 887 Tableau N° 2: Evolution du prix moyen des exportations et des importations des produits alimentaires Prix en DH 1990 2000 2001 2002 2003 Prix de la tonne exportée 1842 3808 3732 3966 ……. Prix de la tonne importée 3532 4347 4159 4301 ……. TAF: 1. Compléter le tableau ci-dessus à partir des informations complémentaires du tableau N° 1? 2. Compléter le tableau suivant (année de base 1990): 1990 2000 2001 2002 2003 Termes de l’échange réels TER ……. ……. ……. ……. ……. Indice du prix de la tonne exportée …….. …….. …….. …….. …….. Indice du prix de la tonne importée ……... ……... ……... …….. …….. Termes de l’échange net TEN ……... ……... ……... ……... ……... 3. a- Lisez les résultats soulignés ? b- Interprétez les résultats obtenus ? Source: Rapports de BAM. Réponses: 1. Prix de la tonne: - Exportée, 2003: 83887/20851 = 4.023 DH - Importée, 2003: 136070/28848 = 4717 DH 2. 1990 2000 2001 2002 2003 Termes de l’échange réels TER 052 088 090 092 085 Indice du prix de la tonne exportée 100 207 203 215 218 Indice du prix de la tonne importée 100 123 118 122 134 Termes de l’échange net TEN 100 68 172 176 163 3. a- - Le prix de la tonne exportée représente 92% de celui de la tonne importée en 2002. - Le prix de la tonne exportée a augmenté de 218% -il a plus que doublé- de 1990 à 2003. - Le de la tonne importée a augmentée de 23% de 1990 à 2000. - Les TEN pour 2001 sont supérieurs à 100, le Maroc tend à vendre à l’étranger plus cher qu’il ne lui achète de 1990 à 2001. b- Les TER calculés sont inférieurs à 100, ce qui signifie que le Maroc vend moins cher à l’étranger qu’il ne lui achète ; l’échange est donc inégal, en défaveur du Maroc. Cependant, on peut relever une certaine amélioration entre 2000 et 2002. www.touscours.net - 12 -

- 8. La situation des TER s’explique par la nature des exportations marocaines et celles des importations. Les premières sont de faible valeur ajoutée, alors que les importations sont à forte valeur ajoutée pour l’essentiel. Application N° 3: Tableau N° 1: Balance des produits alimentaires pour 2004 En millions de DH 2004 Importations 13 605 Exportations 13 587 Tableau N° 2: Evolution du prix moyen des exportations et des importations des produits alimentaires Prix en DH 2000 2001 2002 2003 2004 De la tonne exportée 1027 10 833 12 037 11 250 …….. De la tonne importée 2107 2329 2292 2417 …….. TAF: 1. Calculez les indicateurs descriptifs à partir des données du tableau N° 1 ? 2. Lisez et interprétez les résultats obtenus ? 3. Complétez le tableau N° 2, sachant que les quantités importées de biens alimentaires pour 2004 ont été de 5.498.000 tonnes et celles exportées de 1.284.000 tonnes ? 4. Calculez les TER et TEN sachant que l’année de base est 2000 ? 5. a. Lisez les résultats obtenus pour 2003 ? b. Interprétez les résultats obtenus ? Réponses: 1. Indicateurs descriptifs : - Solde commercial = - 18.000.000 DH - Taux de couverture = 99,7% 2. Le solde de la balance alimentaire est déficitaire. Les exportations couvrent 99,7% des importations. 3. - Prix de la tonne importée= 02 475 DH - Prix de la tonne exportée = 10 582 DH 4. 2000 2001 2002 2003 2004 TER 5,32 4,65 5,25 4,65 4,28 Indice prix tonne exportée 100 98 109 102 96 Indice prix tonne importée 100 111 109 115 117 TEN 100 88 100 89 82 5. a- Le prix de la tonne exportée représente plus de quatre fois celui de la tonne emportée, le Maroc vend plus cher à l’étranger qu’il ne lui achète. L’échange est donc en faveur du Maroc. - Le prix de la tonne exportée a augmenté de 2%, moins vite que le prix de la tonne importée (+ 15%). b- Les TER sont favorables au Maroc, mais l’évolution est défavorable, c’est ce que les résultats des TEN ; nous pouvons même parler de dégradation des termes de l’échange. III. Ajustement linéaire par la méthode des moindres carrés: 1. Principe: Lorsque une série statistique met en jeu deux variables Xi et Yi et que sa représentation graphique fait apparaître une tendance, il est utile de l’exprimer par une fonction mathématique qui traduise au mieux la tendance générale. On procédera à un ajustement. Ce principe est connu sous le nom de méthode des moindres carrés. 2. Exemple introductif: Le responsable de la production dans une entreprise marocaine pense que l’augmentation du salaire favorise la qualité des pièces fabriquées. Pour convaincre son chef, il met à sa disposition les résultats issus de l’observation de 14 ouvriers. On les présente comme suit : Xi (le salaire horaire) 4 4,5 5 5,5 6 6,5 7 7,5 8 8,5 9 10 11 12,5 Yi (nombre de pièces défectueuses par mois) 20 19 17 15 13 12 11 10 10 8 7 6 6 5 TAF 1. Etablir le graphique qui représente Yi en fonction des Xi en nuage des points (vous mettez Yi sur l’axe www.touscours.net - 13 -

- 9. des ordonnées et Xi sur l’axe des abscisses) et ce dans un papier millimétrique ? 2. Quelle est la forme géométrique, la plus simple, et la plus proche de ce nuage de points ? 3. Donner l’équation mathématique de cette forme ? 4. Soit i la différence entre la vraie valeur de Yi et la valeur approximative de Yi selon cette équation n mathématique. donner l’expression de i puis de ( i ) 2 avec n le nombre d’observations ? 1 n 5. Trouver les déterminants de l’équation mathématique précitée selon lesquels ( i ) 2 est minimal 1 autrement dit selon la méthode des moindres carrés ? 6. Qu’appelle-t- on cet équation ? qu’appelle- on l’opération qui consiste à calculer les déterminants de cette équation ? 7. Quel sera le salaire horaire qui permet à l’entreprise d’atteindre l’objectif 0 défaut ? 8. Quelle est l’utilité de l’ajustement en général ? Réponses: 1) voir graphe 2) ce nuage de points ce ressemble à une droite 3) comme la forme étant une droite donc son équation est : Yi= aXi+b n 4) on a : i = Yi- aXi-b n 2 ( i) = (Yi aX i b) 2 1 1 5) détermination de a et b n n n (Yi aX i b) 2 (Yi aX i b) 2 ( i ) 2 est minimale lorsque 1 0 et 1 0 1 a b n n 2( X i ) (Yi aX i b) 0 et 2 (Yi aX i b) 0 1 1 n n 2 ( X i Yi aX i 2 bX i ) 0 et - 2 (Yi aX i b) 0 1 1 n n n a X i2 b Xi X i Yi (1) et b Y - a X (2) 1 1 1 n (Xi X ) (Yi Y) 1 on subtituant b par sa valeur dans (1) on trouve a n et b Y - a X 2 (Xi X) 1 Avec dans ce cas n = 14 Calcul de a et b : On a : X = 7,5 et Y = 11,36 Xi Yi (Xi X) (Yi Y ) (Xi X i )2 (X i X ) (Yi Y ) 4 20 -3,50 8,64 12,25 -30,24 4,5 19 -3,00 7,64 9,00 -22,92 5 17 -2,50 5,64 6,25 -14,10 5,5 15 -2,00 3,64 4,00 -7,28 www.touscours.net - 14 -

- 10. 6 13 -1,50 1,64 2,25 -2,46 6,5 12 -1,00 0,64 1,00 -0,64 7 11 -0,50 -0,36 0,25 0,18 7,5 10 0,00 -1,36 0,00 0,00 8 10 0,50 -1,36 0,25 -0,68 8,5 8 1,00 -3,36 1,00 -3,36 9 7 1,50 -4,36 2,25 -6,54 10 6 2,50 -5,36 6,25 -13,40 11 6 3,50 -5,36 12,25 -18,76 12,5 5 5,00 -6,36 25,00 -31,80 Total 82,00 -152,00 Donc a = -152/82 = -1,85 et b = 11,36 + 1,85*7,5 = 25,23 Donc l’équation recherchée sera: Yi = -1,85Xi + 25,23 6) Cet équation s’appelle l’équation de la droite d’ajustement linéaire et l’opération s’appelle l’ajustement linéaire par la méthode des moindres carrées 7) Le salaire correspondant à l’objectif 0 défaut sera : Yi = -1,85*0+25,23 =25,23 8) Donc d’AL par la MMC est un outil de prévision 3. Application: Application N° 1: Soit la série statistique suivante représentant le produit intérieur brut marocain (en en millions de dollar constant 1995)) de 1960 à 169. Les années 1960 1961 1962 1963 1964 1965 1966 1967 1968 1969 PIB 8096 7900 8889 9321 9441 9621 9478 10428 11460 12418 TAF: 1. Représentez graphiquement cette série statistique (graphe 1) ? (N.B: utilisez un papier millimétrique). 2. Ajuster la courbe obtenue linéairement par la méthode des moindres carrés (calculer l’équation d’ajustement) (vous prenez y comme variable représentant le PIB et x la variable qui représente les années. vous pouvez utiliser les valeurs 0 ,1 2 …ou lieu de 1960,1961….) ? 3. Tracez la droite d’ajustement dans le graphe1 ? 4. Quelle sera la valeur du PIB en 2000 selon la droite d’ajustement ? qu’appelle- on cette valeur ? Comparer cette valeur avec la vraie valeur qu’est 39324 qu’est ce que vous pouvez dire ? Source: La banque mondiale. Réponse: 1) voir graphe 2 ) calcul de l’équation d’AL par la MMC On a : X = 4,5 et Y = 9705,2 Xi Yi (Xi X) (Yi Y ) (X i X i )2 (X i X ) (Yi Y ) 0,00 8096,00 -4,50 -1609,20 20,25 7241,40 1,00 7900,00 -3,50 -1805,20 12,25 6318,20 2,00 8889,00 -2,50 -816,20 6,25 2040,50 3,00 9321,00 -1,50 -384,20 2,25 576,30 4,00 9441,00 -0,50 -264,20 0,25 132,10 5,00 9621,00 0,50 -84,20 0,25 -42,10 6,00 9478,00 1,50 -227,20 2,25 -340,80 7,00 10428,00 2,50 722,80 6,25 1807,00 8,00 11460,00 3,50 1754,80 12,25 6141,80 9,00 12418,00 4,50 2712,80 20,25 12207,60 Total 82,50 36082,00 www.touscours.net - 15 -

- 11. Donc a = 36082,4/82.50 = 437,36 et b= 9705,2-437.36*4.5=7737,09 D’où l’équation d’ajustement L par la MMC est : Yi = 437,36Xi + 7737,09 4) en 2000 en X= 40 donc le PIB = 437,36*40+7737,09 = 25231,39 or il était empiriquement 39324 Ce qui veut bien dire que la prévision est une science imprécise, elle reste probable et donc le futur reste incertain quelque soit le de grée de fiabilité de l’outil utilisé. Cette imprécision est due essentiellement à la non prise en considération de l’exhaustivité des événements qui pourraient survenir dans le futur. Application N° 2: Soit le PIB et l’investissement national du Maroc pendant la période 1996 – 1999(en milliards de dhs): Année PIB Investissement 1996 319 63 1997 318 66 1998 343 77 1999 343 83 TAF: 1- Ajuster linéairement la relation qui existe entre le PIB et l’investissement par la méthode des moindres carrées ? 2- Si on prévoit une augmentation de 3% du PIB. quel serait le montant de l’investissement en 2000 ? 3- Si le PIB est de 444 milliards de Dh, quel serait le montant de l’investissement ? Réponse: 1) Calcul de l’équation d’AL On a : X =330,75 et Y = 72,25 Xi Yi (Xi X) (Yi Y ) (X i X i )2 (X i X ) (Yi Y ) 319,00 63,00 -11,75 -9,25 138,06 108,69 318,00 66,00 -12,75 -6,25 162,56 79,69 343,00 77,00 12,25 4,75 150,06 58,19 343,00 83,00 12,25 10,75 150,06 131,69 Total 600,75 378,25 Donc a = 378,25/600,75 = 0.63 et b = 72.25 - 0.63*330.75= -136 D’où l’équation d’ajustement L par la MMC est : Yi = 0.63Xi - 136 2) Si on prévoit une augmentation de 3% du PIB en 2000 alors PIB(2000) = PIB (1999) * (1+3%) = 353,29 D’où l’investissement en 2000 serait : Yi (2000) = 0.63*353.29 -136 = 86.57 3) Si le PIB est de 444 alors l’investissement serait : Yi = 0.63*444 -136 = 143.72 www.touscours.net - 16 -