Custos e Desempenho do Projeto com Análise de Valor Agregado

•

2 likes•1,375 views

Este documento fornece informações sobre análise de valor agregado e métricas de desempenho de projetos, como: 1) Explica como calcular o orçamento no término, valor planejado, valor agregado, custo real, índices de desempenho de prazos e custos, e variação de prazos e custos. 2) Detalha como esses cálculos e métricas podem ser usados para avaliar se um projeto está dentro ou fora do orçamento e cronograma. 3) Discutem exemplos numéricos para il

Recommended

Recommended

More Related Content

Viewers also liked

Viewers also liked (12)

Similar to Custos e Desempenho do Projeto com Análise de Valor Agregado

Similar to Custos e Desempenho do Projeto com Análise de Valor Agregado (20)

Recently uploaded

Recently uploaded (20)

Custos e Desempenho do Projeto com Análise de Valor Agregado

- 2. Custos - PMBOK® Iniciação Planejamento Execução Monitoramento Encerramento e Controle 7.1 Estimar os 7.4 Controlar os Custos Custos 7.2 Determinar o Orçamento

- 3. Análise de Valor Agregado Como o projeto está indo em comparação com o plano? Quais ajustes precisam ser feitos?

- 4. Análise de Valor Agregado • Orçamento no Término (ONT) – Número final calculado a partir das atividades e recursos • Valor Planejado (VP) – Porcentagem do ONT que foi utilizado até o momento VP = ONT x %Planejada VP = $200.000 x 300horas/1000 horas Orçamento Total VP = $200.000 x 30% Quantidade de horas trabalhada VP = $60.000 até o momento, de acordo com o planejamento

- 5. Análise de Valor Agregado Cada semana do projeto tem o mesmo custo: os membros de sua equipe recebem um total de $4.000 toda semana e você precisa de $1.000 em peças a cada semana para fazer o trabalho. Se o projeto está programado para levar 16 semanas, qual é o VP para quarta semana? $80.000 (16 x ($1.000 + $ 4.000)) ONT = _____________________________ 25% (se 16 é 100%, 4 é 25%) % Planejada = _________________________ $80.000 25% $20.000 VP = _____________________ x ___________________ = ___________________

- 6. Análise de Valor Agregado • Valor Agregado (VA) – Cálculo de quanto do valor do projeto já foi entregue (comparação do valor que o cronograma mostra que deveria ter entregado em relação ao que realmente entregou) VA = ONT x %Realizada VA = $200.000 x 350horas/1000 horas VA = $200.000 x 35% Orçamento Total VA = $70.000 Quantidade de horas realmente trabalhada até o momento Exemplo: O custo real de um projeto em 14 de Maio é de $1.650 O valor planejado foi de $2.200

- 7. Análise de Valor Agregado • Supondo... – Você é um executivo e decide gastar $300.000 – Se a equipe fez 50% do trabalho, então você já recebeu $150.000 do valor até agora – Se o cronograma diz que eles deveriam ter feito 60%, então você está recebendo menos do que foi prometido Valor Agregado

- 8. Análise de Valor Agregado • Índice de Desempenho de Prazos (IDP) – Quando você está adiantado, agregou mais valores do que planejou – VA será maior que o VP Se o IDP for maior que um, o VA é maior que VP, então você está adiantado! IDP = __VA__ VP Se o IDP for menor que um, o VA é menor que VP, então você está atrasado!

- 9. Análise de Valor Agregado • Variação de Prazos (VP) – Quando maior a diferença entre o que você planejou e o que você realmente agregou, maior a variação VP = VA - VP Se a variação for positiva, ela te informa exatamente quantos reais você está à frente

- 10. Análise de Valor Agregado • Índice de Desempenho de Custos (IDC) – Verificação se o projeto está acima ou abaixo do orçamento – Em vez de se usar o Valor Planejado, usa-se o Custo Real (CR), quantia gasta em dinheiro até agora IDC = __VA__ CR

- 11. Análise de Valor Agregado • Variação de Custos (VC) – Diferença entre o que se planejou gastar e o que realmente foi gasto VC = VA - CR VA informa o quanto do valor total do projeto já foi recebido até agora. Se o VC for negativo, então o patrocinador não está recebendo o dinheiro de volta

- 12. Análise de Valor Agregado • Você está dentro do orçamento se ... – O IDC for maior que 1 e o VC for positivo [Custos Reais são menores que o Valor Agregado] • Você estourou o orçamento se ... – O IDC for menor que 1 e o VC for negativo [Custos Reais são maiores que o Valor Agregado]

- 13. Análise de Valor Agregado Nome Fórmula O que ela informa Por que você a usa ONT – Orçamento no Não tem – é o Quanto dinheiro você Para informar ao Término orçamento do projeto vai gastar no projeto patrocinador o valor total que ele está pagando pelo projeto VP – Valor Planejado VP = ONT x O que seu cronograma Para descobrir qual o %Planejado diz que deveria ter valor que seu plano diz gasto que deveria ter entregue até agora VA – Valor Agregado VA = ONT x Quanto do valor do O VA permite a você %Realizado projeto você realmente transformar a recebeu quantidade de trabalho que a equipe concluiu em valor de dinheiro CR – Custo Real O que você realmente Quanto você realmente A quantia de dinheiro gastou no projeto gastou até agora que você gasta nem sempre equivale ao valor que você recebe

- 14. Análise de Valor Agregado Nome Fórmula O que ela informa Por que você a usa IDP – Índice de IDP = VA / VP Se você está atrasado Descobrir se você Desempenho de ou adiantado devolveu o valor que Prazos seu cronograma diz que devolveria VP – Variação de VP = VA – VP Quão atrasado ou Isto dá um valor em Prazos adiantado você está reais sobre exatamente o quão adiantado ou atrasado você está IDC – Índice de IDC = VA / CR Se o orçamento está Seu patrocinador está Desempenho de dentro do orçamento sempre mais Custos ou não interessado no saldo VC – Variação de VC = VA - CR Quanto acima ou Seu patrocinador Custos abaixo do orçamento precisa saber quanto você está custa entregar a ele o valor que você entregou

- 15. Análise de Valor Agregado • Se o projeto está indo bem ... – Os índices IDC e IDP estão bem perto de 1 (um) e os números de variação VC e VP estão bem perto de 0 (zero) – Se o IDP estiver abaixo de 1, o projeto está atrasado. Se o IDC estiver abaixo de 1, o projeto está acima no orçamento • Se o projeto está adiantado e abaixo do orçamento ... – O índice IDP é muito maior que 1 (um) – O índice IDC é muito maior que 1 (um)

- 16. Análise de Valor Agregado • Se o projeto está atrasado e acima do orçamento ... – O índice IDP está entre 0 (zero) e 1 (um) – O índice IDC está entre 0 (zero) e 1 (um) Quanto menores os números, pior está indo o projeto !

- 17. Análise de Valor Agregado Seu projeto possui um orçamento total de $300.000. Você checa seus registros e descobre que já gastou $175.000 até agora. A equipe completou 40% do trabalho do projeto, mas, quando você checa o cronograma, ele mostra que eles deveriam ter feito 50% do trabalho $300.000 ONT = _____________________________ $175.000 CR = _________________________ VP = $300.000 50 % $150.000 __________ x ____________ = ________________ $300.000 40 % $120.000 VA = __________ x ____________ = ________________ $120.000 $150.000 $-30.000 VP = __________ - ____________ = ________________ $120.000 $175.000 $-55.000 VC = __________ - ____________ = ________________ $120.000 0.8 $120.000 0.68 IDP = __________ = ________ IDP = _________ = ________ $150.000 $175.000

- 18. Análise de Valor Agregado Você espera gastar um total de $55.000 em um projeto. Seu plano precisa de seis pessoas trabalhando no projeto oito horas por dia, cinco dias na semana por quatro semanas. De acordo com o cronograma, sua equipe deveria ter terminado a terceira semana do projeto. Ao revisar o que a equipe fez até agora, você descobre que eles completaram 50% do trabalho, a um custo de $25.000 $55.000 ONT = _____________________________ $25.000 CR = _________________________ $27.500 IDP = __________ = ________ 0.67 $41.250 $55.000 75 % $41.250 VP = __________ x ____________ = ____________ $55.000 50 % $27.500 VA = __________ x ____________ = ________________ $27.500 1.1 IDP = _________ = ________ $27.500 $41.250 $-13.750 VP = __________ - ____________ = ________________ $25.000 $27.500 $25.000 $2.500 VC = __________ - ____________ = ________________ O projeto está adiantado ___ O projeto está acima do orçamento ___ O projeto está atrasado ___ X O projeto está abaixo do orçamento ___ X X Você deveria considerar aumentar o prazo ___ Você deveria encontrar uma forma de cortar os custos ___

- 20. Aquisições - PMBOK® Iniciação Planejamento Execução Monitoramento e Encerramento Controle 12.1 Planejar as 12.2 Realizar as 12.3 Administrar as 12.4 Encerrar as Aquisições Aquisições Aquisições Aquisições

- 21. Planejando as aquisições • Análise de Fazer ou Comprar – Técnica para determinar se o trabalho será feito pela equipe ou se será terceirizado – Quanto custará implementar uma solução própria em comparação com comprar uma? – Tenho tempo para fazer o trabalho e ainda atender os demais compromissos? – Como esta decisão afetará o escopo? – Como esta decisão afetará o cronograma? – Como será o acompanhamento?

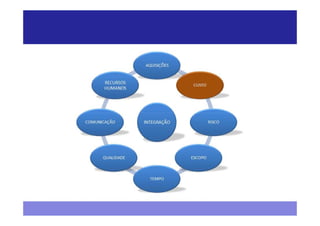

- 23. Integrando... • Identificar, definir, combinar, unificar e coordenar os processos e atividades • Gerenciar as expectativas das partes interessadas; • Decidir sobre alocação de recursos, objetivos e alternativas conflitantes • Gerenciar as dependências mútuas entre as demais áreas de conhecimento

- 24. Integração - PMBOK® Iniciação Planejamento Execução Monitoramento e Encerramento Controle Desenvolver o Desenvolver Orientar e Monitorar e Encerrar o Termo de Abertura Declaração de Gerenciar a Controlar o Trabalho Projeto ou a fase do Projeto Escopo do Projeto Execução do do Projeto Projeto Desenvolver o Realizar o controle Plano de Integrado de Gerenciamento do Mudanças e Riscos Projeto

- 25. Elaborando o Plano de Gerenciamento do Projeto • Plano de Projeto – Documento Formal – Utiliza saídas de outros processos – Controla e gerencia a execução do projeto – Documenta as decisões de planejamento – Define as revisões Gerenciamento de Projetos – Parte II 151

- 26. Elaborando o Plano de Gerenciamento do Projeto • Plano de Projeto – Conteúdo – Declaração do Escopo – Cronograma – Ciclo de Vida do Projeto – Recursos Humanos – Plano de Gerenciamento da Qualidade – Infraestrutura – Riscos – Plano de Comunicações – Principais Interessados – Referência a outros artefatos de Gerenciamento de Projeto – Matriz de Responsabilidades Gerenciamento de Projetos – Parte II 152

- 27. Coordenando as atividades da Equipe de Projeto • Autorizar a execução das atividades do cronograma e do plano de gerenciamento de projeto • Distribuir as atividades para a equipe por meio de uma ferramenta de autorização de trabalho

- 28. Monitorando o Projeto • Processo responsável por: – Acompanhar a execução das atividades conforme o planejado; – Levantar e coletar as informações de desempenho do projeto; – Controlar as mudanças; – Atualizar o planejamento e demais artefatos, após aprovação das mudanças. Gerenciamento de Projetos – Parte II 154

- 29. Encerrando Formalmente o Projeto • Processo responsável por: – Formalizar junto ao cliente o encerramento do projeto – Elaboração dos Termos de Aceite de Produtos – Registrar as lições aprendidas do projeto

- 31. Código de Ética e Conduta Profissional do PMI • Dividido em quatro valores: – Responsabilidade: Assumir as decisões e as ações que são tomadas ou não tomadas, assim como as conseqüências que resultam delas – Respeito: Dever de mostrar alta consideração com os recursos confiados (pessoas, dinheiro, reputação, segurança de outros, recursos naturais e ambientais) – Justiça: Dever de tomar decisões e agir imparcial e objetivamente. – Honestidade: Dever de entender a verdade e agir de forma verdadeira, tanto nas comunicações quanto na conduta

- 32. Bibliografia Recomendada • Gerenciamento de Projetos para pequenas empresas, Maria Luiza Gomes de Souza Passos, 2008, Brasport • Project Management: A Systems Approach to Planning, Scheduling, and Controlling 8th Edition, Harold Kerzner, 2003, Wiley • PMP: Project Management Professional Study Guide, 3rd Edition, Kim Heldman, 2005, Sybex • PMP Exam Prep, Fifth Edition: Rita’s Course in a Book for Passing the PMP Exam, Rita Mulcahy, 2005, RMC Publications • A Guide to the Project Management Body of Knowledge, Fourth Edition (PMBOK Guides), PMI, 2008 • Como tornar-se Gerente de Projetos, de Paul Dinsmore • Gerenciamento de Projetos: Estabelecendo Diferenciais Competitivos, 6ª Edição, Ricardo Viana Vargas, 2005, Brasport • Gerenciamento de Projetos: Como Gerenciar seu Projeto com Qualidade, dentro do Prazo e Custos Previstos, Paul Campbell Dinsmore, Fernando Henrique da Silveira Neto, 2004, Qualitymark • Metodologia de Gerenciamento de Projetos – Methodware, Carlos Magno da Silva, Flávio Ribeiro Vilacqua. Otualp Sarmento de Macedo, Luiz Fernando da Silva Xavier, 2005, Brasport

- 33. Gerência de Projetos de Software Adson Cunha, MSc, PMP® http://adsoncunha.com