1. MULLER 06/01/2009C:Documents and SettingsJoachim MullerMes documentsAAENSEIGNEMENTGESTION SRC2TD

ANA FI 1-3& 1-4ANA-fi-COURS.doc

CHAPITRE 3 LE SUIVI DE LA TRESORERIE ET L’ANALYSE FINANCIERE

ETUDE DE CAS :

Ayant brillamment réussi votre DUT SRC et gagné un bon petit pactole à la bourse

(avec un portefeuille réel) vous vous êtes décidé de devenir associé(e) dans

l’entreprise « CommAction » qui a pour principale activité la création de supports

de communication « on-line et off-line ». Vos contacts lors de votre dernier stage

de 9 semaines dans cette société, vous ont permis de négocier une promesse de

contrat avec l’entreprise « Tigrel » qui est prête à vous confier son budget de

communication de 438 000 €. Compte tenu de l’importance du contrat, vous

souhaitez savoir si vous pouvez faire confiance à « Tigrel.

Etant le/la seul(e) a avoir des « notions » en gestion financière, vous vous

apprêtez à analyser la situation de votre futur client.

Vous voulez

1/ Déterminer le fonds de roulement net global, le besoin en fond de roulement et

la trésorerie nette

2/ Calculer les ratios que vous jugerez nécessaires pour évaluer la situation de

Tigrel

3/ Présenter une synthèse complète à vos associés

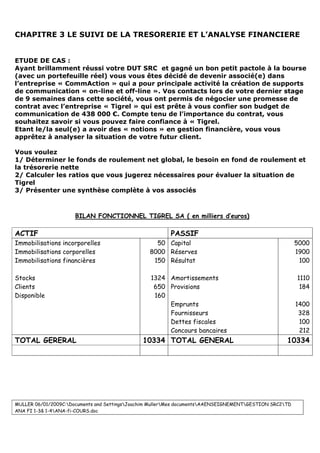

BILAN FONCTIONNEL TIGREL SA ( en milliers d’euros)

ACTIF PASSIF

Immobilisations incorporelles

Immobilisations corporelles

Immobilisations financières

Stocks

Clients

Disponible

50

8000

150

1324

650

160

Capital

Réserves

Résultat

Amortissements

Provisions

Emprunts

Fournisseurs

Dettes fiscales

Concours bancaires

5000

1900

100

1110

184

1400

328

100

212

TOTAL GERERAL 10334 TOTAL GENERAL 10334

2. MULLER 06/01/2009C:Documents and SettingsJoachim MullerMes documentsAAENSEIGNEMENTGESTION SRC2TD

ANA FI 1-3& 1-4ANA-fi-COURS.doc

Analyse financière Page 4

19,6 %

d’euros

milliers d’euros

3. MULLER 06/01/2009C:Documents and SettingsJoachim MullerMes documentsAAENSEIGNEMENTGESTION SRC2TD

ANA FI 1-3& 1-4ANA-fi-COURS.doc

2.4 Le Bilan de départ (bilan fonctionnel / simplifié) et l’analyse financière

Chiffres sur la base du cas « TIGREL » Page 1

ACTIF(EMPLOIS) PASSIF (RESSOURCES)

2.4.1 LE FOND DE ROULEMENT NET GLOBAL

FRNG = RESSOURCES STABLES – EMPLOIS STABLES

2.4.2 BESOIN EN FOND DE ROULEMENT

BFR = ACTIF CIRCULANT – PASSIF CIRCULANT

2.4.3 TRESORERIE NET

TN = TRESORERIE ACTIF – TRESORERIE PASSIF

2.4.4 VERIFICATION DE L’EQUILIBRE

FRNG = BFR + TN

Emplois stables

immobilisation

corporelles

incorporelles

financières

Actif circulant

stocks

créances clients

valeurs mobilières de

placement(VMP)

Trésorerie actif

(disponibilités/caisse)

Resources stables

Capital

réserves

résultat

emprunts (dettes >1 an)

amortissements

provisions

Passif circulant

dettes < 1 an

dettes/crédits

fournisseurs

dettes fiscales

(taxes/impôts)

Trésorerie passif

concours bancaire

/découvert

8200

1974

160

212

9694

428

1494

1546

-52

1494 = 1546 + (-52)

4. MULLER 06/01/2009C:Documents and SettingsJoachim MullerMes documentsAAENSEIGNEMENTGESTION SRC2TD

ANA FI 1-3& 1-4ANA-fi-COURS.doc

2.4.3 + 2.4.4 LA TRESORERIE NETTE ET VERIFICATION DE L’EQUILIBRE Page 3

La trésorerie doit assurer l’ajustement entre le FRNG et le BFR

2.4.5 ρ LES RATIOS

Autonomie financière

CAPITAUX PROPRES (capital+réserves+résultat)

TOTAL DU BILAN

Rentabilité des capitaux propres

RESULTAT

CAPITAUX PROPRES (investis)

Délai de rotation des créances clients

CREANCES CLIENTS (enregistrées TTC) *360

CHIFFRE D’AFFAIRES (ou VENTES DE MARCHANDISES) TTC

Délai de rotation des crédits fournisseurs

CREDITS (ou dettes) FOURNISSEURS (enregistrées TTC) *360

ACHATS DE MARCHANDISES TTC

ES

AC

TA

RS

PC

TP

Trésorerie net positif

5. MULLER 06/01/2009C:Documents and SettingsJoachim MullerMes documentsAAENSEIGNEMENTGESTION SRC2TD

ANA FI 1-3& 1-4ANA-fi-COURS.doc

2.4.1 LE FRNG Page 2

REGLE COMPTABLE

Dans le cas idéal, les ressources stables doivent être supérieur aux emplois stables ;

ainsi les investissements à long terme (bâtiments, outil de production, participations majoritaires

dans d’autres sociétés etc…) sont financés par des capitaux restant dans l’entreprise à long terme.

ES RS

FRNG

Dans le cas ou le FRNG serait négatif, donc les ES supérieures aux Ressources stables, il

faudrait utiliser une partie des ressources à court terme (passif circulant) pour financer

les immobilisations, qui est un capital engagé à long terme, donc difficilement « liquidable »

(sans mettre en danger le fonctionnement existentiel de l’entreprise) pour payer p.exple

les crédits fournisseurs, taxes ou rembourser le concours bancaire, qui sont toutes des

dettes remboursables à court terme (c’est la situation courante des GMS)

2.4.2 LE BFR

Règle comptable

Les ressources à court terme financent les emplois à court terme

Les stocks et les créances clients + VMP correspondent à des emplois, donc à un besoin de

financement, tandis que les dettes non financières (FOURNISSEURS, ETAT), constituent des

ressources couvrant en partie ce besoin.

La partie du besoin, né de l’activité et non financé par les dettes non financières représente le

besoin en fond de roulement. Autrement dit : nous avons un besoin en fond de roulement, si les

emplois à court terme > aux ressources à court terme.

Dans le cas d’un BFR négatif, cad les ressources

à court terme sont supérieures aux emplois à

court terme (=aux besoins de financement,

nous avons la confirmation qu’une partie des

ressources à court terme financent

Aussi les emplois stables et dégagent

éventuellement des liquidités (caisse).

ES

AC

RS

PC

BFR