Ejercicio practico estado de cambios en el patrimonio (1)

•

2 likes•43,294 views

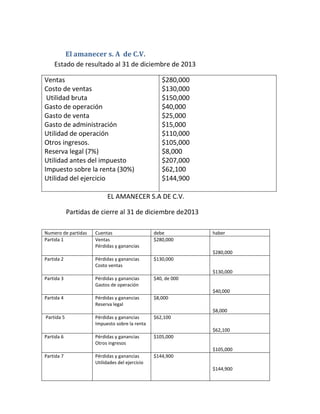

El Amanecer S.A. de C.V. reportó ventas de $280,000 con un costo de ventas de $130,000, resultando en una utilidad bruta de $150,000. Después de gastos de operación de $40,000 y gastos de venta de $25,000, reportó una utilidad de operación de $110,000. Adicionalmente tuvo otros ingresos de $105,000 y una reserva legal del 7% de $8,000. Esto resultó en una utilidad antes de impuestos de $207,000 e impuestos sobre la rent

Recommended

Recommended

More Related Content

What's hot

What's hot (20)

Similar to Ejercicio practico estado de cambios en el patrimonio (1)

Similar to Ejercicio practico estado de cambios en el patrimonio (1) (20)

Ejercicio practico estado de cambios en el patrimonio (1)

- 1. El amanecer s. A de C.V. Estado de resultado al 31 de diciembre de 2013 Ventas Costo de ventas Utilidad bruta Gasto de operación Gasto de venta Gasto de administración Utilidad de operación Otros ingresos. Reserva legal (7%) Utilidad antes del impuesto Impuesto sobre la renta (30%) Utilidad del ejercicio $280,000 $130,000 $150,000 $40,000 $25,000 $15,000 $110,000 $105,000 $8,000 $207,000 $62,100 $144,900 EL AMANECER S.A DE C.V. Partidas de cierre al 31 de diciembre de2013 Numero de partidas Cuentas debe haber Partida 1 Ventas Pérdidas y ganancias $280,000 $280,000 Partida 2 Pérdidas y ganancias Costo ventas $130,000 $130,000 Partida 3 Pérdidas y ganancias Gastos de operación $40, de 000 $40,000 Partida 4 Pérdidas y ganancias Reserva legal $8,000 $8,000 Partida 5 Pérdidas y ganancias Impuesto sobre la renta $62,100 $62,100 Partida 6 Pérdidas y ganancias Otros ingresos $105,000 $105,000 Partida 7 Pérdidas y ganancias Utilidades del ejercicio $144,900 $144,900

- 2. El amanecer s. A de C.V. Mayorizacion ventas (1)$280,000 $280,000 $0.0 $0.0 Pérdidas y ganancias (2)$130,000 (3)$ 40,000 $280,000(1) $170,000 $280,000 (4)$ 8,000 (5)$ 62,100 $110,000 $ 70,100 $110,000 (6)$105,000 (7)$144,900 $39,900 $249,900 $ 39,900 $210,000 $210,000 $0.0 $0.0

- 3. Costos de venta Gastos de operación (2)$130,000 $130,000(2) (3)$40,000 $40,000(3) $0.0 $0.0 $0.0 $0.0 Reserva legal Utilidades del ejercicio (4)$8,000 $8,000(4) (7)$144,900 $144,900(7) $0.0 $0.0 $0.0 $0.0 Impuesto sobre la renta Otros ingresos (5)$62,100 $62,100(5) (6)$105,000 $105,000(6) $0.0 $0.0 $0.0 $0.0

- 4. El amanecer s. A de C.V. Estado de cambios en el patrimonio al 31 de diciembre de 2,013 componentes Saldos al 31- 12-12 aumento disminución Saldos al 31- 12-13 Capital social Reserva legal Utilidades acumuladas Perdidas acumuladas Utilidad del ejercicio Superávit por revaluación $50,000 $4,000 $50,000 $25,000 $15,000 $80,000 $20,000 $8,000 - $25,000 $144,900 $10,000 - - $15,000 $80,000 $60,000 $12,000 - - 144,900 - $174,000 $197,000 $155,000 $216,900 $371,000 $371,000