Informe de Coyuntura Económica - Mayo 2013

•

1 like•749 views

El informe resume que la actividad económica nacional creció 3.6% en febrero impulsada por el sector manufacturero. La inflación alcanzó 6.31% anual en abril, presionada por alquileres y bebidas. El tipo de cambio se mantuvo estable cerca de ₡500, mientras el déficit fiscal acumulado en el primer trimestre fue de ₡351 mil millones, un 11.3% mayor que el año pasado.

Recommended

Recommended

More Related Content

What's hot

What's hot (20)

Viewers also liked

Viewers also liked (12)

Similar to Informe de Coyuntura Económica - Mayo 2013

Similar to Informe de Coyuntura Económica - Mayo 2013 (20)

More from Aldesa

More from Aldesa (20)

Recently uploaded

Recently uploaded (20)

Informe de Coyuntura Económica - Mayo 2013

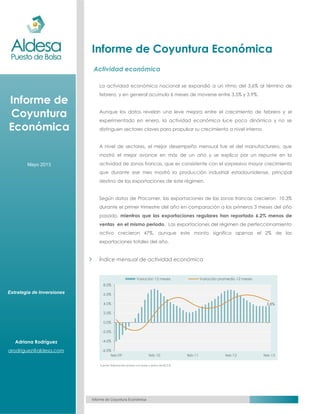

- 1. Informe de Coyuntura Económica Informe de Coyuntura Económica Mayo 2013 Estrategia de Inversiones Adriana Rodríguez arodriguez@aldesa.com Informe de Coyuntura Económica Actividad económica La actividad económica nacional se expandió a un ritmo del 3.6% al término de febrero, y en general acumula 6 meses de moverse entre 3.5% y 3.9%. Aunque los datos revelan una leve mejora entre el crecimiento de febrero y el experimentado en enero, la actividad económica luce poco dinámica y no se distinguen sectores claves para propulsar su crecimiento a nivel interno. A nivel de sectores, el mejor desempeño mensual fue el del manufacturero, que mostró el mejor avance en más de un año y se explica por un repunte en la actividad de zonas francas, que es consistente con el sorpresivo mayor crecimiento que durante ese mes mostró la producción industrial estadounidense, principal destino de las exportaciones de este régimen. Según datos de Procomer, las exportaciones de las zonas francas crecieron 10.3% durante el primer trimestre del año en comparación a los primeros 3 meses del año pasado, mientras que las exportaciones regulares han reportado 6.2% menos de ventas en el mismo periodo. Las exportaciones del régimen de perfeccionamiento activo crecieron 47%, aunque este monto significa apenas el 2% de las exportaciones totales del año. Índice mensual de actividad económica Fuente: Elaboración propia con base a datos del BCCR. -6.0% -4.0% -2.0% 0.0% 2.0% 4.0% 6.0% 8.0% feb-09 feb-10 feb-11 feb-12 feb-13 Variación 12 meses Variación promedio 12 meses 3.6%

- 2. Informe de Coyuntura Económica 2 Esperamos que el crecimiento del sector industrial de marzo sea menos robusto que el observado en febrero, de acuerdo a los movimientos mostrados en ese mes por otros indicadores industriales internacionales. Las exportaciones en su conjunto han crecido 6.5%, la tasa más baja vista en 19 meses y las importaciones han avanzado apenas 4.8%, el dato más bajo observado desde el 2010, cuando las importaciones y los precios de las bienes internacionales, apenas repuntaban tras la crisis. Asimismo, de acuerdo al comportamiento de los dos primeros meses del año, las importaciones de materias primas han caído 5.7% en relación al mismo periodo del año anterior, mientras que las importaciones de bienes de consumo han crecido 3.7% y las de bienes de capital 15%, especialmente por bienes de capital para industria y minería. Se espera que el actual nivel de bajas de tasas de interés tenga eventualmente una incidencia positiva sobre la actividad económica. Sin embargo, consideramos que tal repunte se dará con rezago, mientras la economía seguirá marchando a una velocidad moderada, aún con el mayor gasto público previsto para este año. Tasas de interés Las tasas de interés en colones continuaron durante abril su tendencia a la baja. La Tasa Básica Pasiva (TBP) inició el mes en 6.95% para terminarlo en 6.75%. Durante el mes las tasas promedio pagadas por los ahorros de 6 meses por parte de los bancos estatales pasaron de 6.4% a 6.2% y las pagadas por los bancos privados pasaron de 7.5% a 7.3%. Las tasas pagadas por estos dos sectores explican el 78% del movimiento de la TBP. Las menores tasas de interés en colones, en combinación con expectativas al alza respecto a la inflación, producen una tasa de interés real apenas positiva, de 0.35%. Esto se debe a que las expectativas de inflación anual permanecieron en su valor más alto de 19 meses, de 6.4%.

- 3. Informe de Coyuntura Económica 3 Tasa Básica Pasiva Fuente: BCCR. Elaboración propia. Asimismo, el premio por invertir en colones se ha reducido desde los máximos de octubre y noviembre del año pasado. Actualmente, y utilizando como referencia los depósitos a 6 meses del BNCR, el premio se sitúa en 2.8%, tras haberse ubicado tan alto como 5.9% en los meses mencionados. En el mercado de bonos en colones, las tasas de interés se han venido ajustando a la baja, principalmente porque el Gobierno domina las negociaciones de rendimientos en las subastas, y solamente ha vendido bonos a precios iguales o muy parecidos a las referencias que emite, sin dejarse “tentar” por captar más dinero ampliando los rangos de asignación de precios. Ante la nueva colocación de bonos de deuda externa, el panorama para las tasas de interés es de estabilidad, pues ni el financiamiento del déficit ni el ritmo al que crece la actividad económica significan presiones al alza para las tasas en colones. Consideramos que la TBP permanecerá entre 6.5% y 7.0% por el resto del año, enfrentado presiones al alza solamente durante el último trimestre del año, presiones que deberían ser consideradas como transitorias en la medida en que el Gobierno puede acceder a nuevas emisiones de deuda externa una vez iniciado el año 2014 y a la espera de un segundo intento de reforma fiscal. 6.75% 6.00% 7.00% 8.00% 9.00% 10.00% 11.00% abr-10 abr-11 abr-12 abr-13

- 4. Informe de Coyuntura Económica 4 Las tasas de interés en dólares se han ajustado paulatinamente a la baja. Los distintos bancos y financieras han ajustado a la baja sus tasas de captación, primero porque las referencia contra la que se miden, que serían los bonos del Gobierno, han bajado de rendimientos, y segundo, la restricción que está vigente sobre los préstamos en dólares emitida por el Banco Central, hace que los bancos sean más pasivos buscando fondeo en esa moneda. Inflación La inflación del primer cuatrimestre del año acumula 3.20%, el dato más alto desde abril 2005, cuando para ese mes ya los precios de la canasta básica habían aumentado en 4.9%. En abril los precio subieron 0.73% y solamente durante ese mes, el rubro de alquiler y servicios de la vivienda avanzó 4.08%, para un acumulado interanual de 25.11%. La inflación interanual a abril alcanza 6.31%, con importantes rubros como el mencionado, más educación, salud y bebidas alcohólicas y cigarrillos creciendo a tasas superiores al 5.6%. Índice de Precios al Consumidor Fuente: Elaboración propia con base a datos del INEC 6.31% 2% 4% 6% 8% 10% 12% 14% 16% 18% abr-08 abr-09 abr-10 abr-11 abr-12 abr-13 Al cierre de abril, bebidas alcohólicas (35%) y alquiler y servicios de la vivienda (25%) son los sectores que registran los mayores incrementos en precios.

- 5. Informe de Coyuntura Económica 5 En abril la brecha entre el crecimiento de los precios de los bienes y servicios regulados en contraste con los no regulados se amplía aún más. Los precios de los primeros subieron 16.08%, mientras que los no regulados aumentaron 3.73%. Es poco lo que el Banco Central puede hacer con sus instrumentos de política monetaria para mermar esta creciente diferencia, pues los índices de precios que tratan de medir la inflación con causas monetarias se mantienen entre estables y a la baja. Las inyecciones de liquidez producto de las compras de dólares por parte del Banco Central no han sido causa directa del actual mayor nivel de precios, pues las mismas han sido esterilizadas parcialmente y se han dado en medio de una coyuntura de menor apogeo económico. Tipo de cambio Durante abril se observó una menor oferta de dólares en el Mercado de Divisas respecto a marzo y aunque el tipo de cambio siempre estuvo muy cerca de ₡500.00, el Banco Central tuvo que intervenir considerablemente menos para defender la banda inferior del actual esquema de bancas cambiarias. Durante abril las compras del Sector Público No Bancario (SPNB) repuntaron y regresaron a sus niveles de participación “normales”, lo que también permitió que el BCCR no terminara adquiriendo esos dólares. En abril en MONEX se transaron $378 millones, aproximadamente un 23% menos que en marzo. El BCCR compró el 8% de tal monto, mientras que en marzo debió adquirir el 59% del total negociado. El SPNB compró $231 millones, el 61% del total ofrecido y los montos restantes fueron comprados por los participantes privados de MONEX. El tipo de cambio se movió intra-día dentro de un rango más “amplio”, entre ₡500.00 y ₡504.50.

- 6. Informe de Coyuntura Económica 6 Tipo de cambio promedio MONEX Fuente: Elaboración propia con base a datos del BCCR. Aunque las tasas de interés en moneda nacional han bajado considerablemente, uno de los factores detrás de la apreciación del colón, no se prevé que el proceso de colonización de la riqueza privada se vea amenazado en tanto las tasas vigentes en dólares sigan cerca de sus mínimos históricos. Asimismo, durante abril el Banco Central de Japón anunció una medida de estímulo monetario con la que pretende duplicar, en un año, el tamaño de la base monetaria actual del sistema financiero, es decir, imprimir una cantidad amenazante de yenes para eliminar, de forma contundente, la tendencia deflacionaria que actualmente se observa en el país. Se estima que esta medida se traduzca en mayores presiones para las monedas latinoamericanas. Déficit fiscal Los datos del mes de marzo de las finanzas del Gobierno Central muestran un déficit financiero de ₡51 mil millones para un acumulado de 3 meses de ₡351 mil millones, lo que significa un incremento de 11.3% en comparación con el primer trimestre del año pasado. 498 500 502 504 506 508 510 512 may/12 jun/12 jul/12 ago/12 sep/12 oct/12 nov/12 dic/12 ene/13 feb/13 mar/13 abr/13 TC Promedio Int. Compra

- 7. Informe de Coyuntura Económica 7 El déficit primario, el faltante del Gobierno sin considerar las cargas financieras, se ubicó en ₡193 mil millones, 21% más alto que en el primer trimestre del 2012. Como porcentaje del PIB, esta cifra corresponde al 0.8%, mientras que el déficit total alcanza 1.4% del mismo. Déficit Gobierno Central Acumulado de 12 meses Fuente: Elaboración propia con base a datos del Ministerio de Hacienda El Ministerio de Hacienda logró una exitosa colocación de bonos de deuda externa durante abril. Vendió $1,000 millones por medio de dos emisiones de $500 millones cada una. Las emisiones estuvieron sobre demandadas en los mercados internacionales y le permitieron a Hacienda pactar intereses sobre los nuevos bonos a tasas históricamente bajas y alargar su perfil de vencimientos de deuda, pues las dos emisiones nuevas salieron con vencimientos a los años 2025 y 2043. El desempeño en el mercado secundario ha sido positivo, y ambos se han ido ajustando a un premio menor (precio más alto) al cual fueron originalmente vendidos, lo que significa que a pesar del deterioro de los indicadores de deuda nacionales, el país sigue gozando de una estable buena reputación y esto le permitió sacar provecho de los excesos de liquidez que prevalecen en los mercados internacionales, de lo contrario, el escenario de tasas de interés nacionales sería lúgubre. -10% 0% 10% 20% 30% 40% mar-08 mar-09 mar-10 mar-11 mar-12 mar-13 Gastos Totales Ingresos Corrientes Gastos sin Intereses

- 8. Informe de Coyuntura Económica 8 Información adicional Índice de Actividad Económica por Sectores Variación Interanual Fuente: Elaboración propia con base a datos del BCCR. Índice de Actividad del Sector Manufactura y Construcción Variación Interanual Fuente: Elaboración propia con base a datos del BCCR. ene-12 jun-12 sep-12 dic-12 ene-13 feb-13 Sector % % % % % % Servicios de Intermediación Financiera medidos Indirectamente 7.44% 7.83% 7.54% 7.70% 7.71% 7.39% Industria manufacturera 5.22% 3.89% 3.23% 4.47% 5.61% 7.25% Extracción de Minas y Canteras 6.12% 6.40% 6.59% 6.79% 6.78% 6.72% Construcción 6.38% 6.39% 6.15% 5.41% 5.47% 5.37% Servicios Financieros y Seguros 7.40% 6.78% 6.20% 5.66% 5.48% 5.02% Otros Servicios Prestados a Empresas 10.36% 9.23% 7.10% 6.75% 5.60% 4.14% Comercio 4.60% 4.70% 4.68% 4.24% 4.09% 4.03% Hoteles 3.86% 3.89% 3.88% 3.76% 3.71% 3.68% IMAE con IEAT, Tendencia Ciclo 4.70% 4.27% 3.85% 3.50% 3.47% 3.59% Agricultura, silvicultura y pesca 4.04% 4.39% 4.31% 3.35% 2.88% 2.69% Transporte, Almacenamiento y Comunicaciones 4.37% 3.35% 2.51% 2.18% 2.51% 2.66% Electricidad y Agua 3.82% 3.65% 3.51% 3.27% 2.86% 2.58% Resto de Industrias 2.52% 2.52% 2.52% 2.52% 2.49% 2.48% IMAE TENDENCIA CICLO 6.93% 5.19% 3.85% 3.50% 3.47% 3.59% -20% -15% -10% -5% 0% 5% 10% 15% 20% 25% 30% feb-06 feb-07 feb-08 feb-09 feb-10 feb-11 feb-12 feb-13 Industria manufacturera Construcción

- 9. Informe de Coyuntura Económica 9 Bienes y Servicios Regulados y No regulados Variación interanual de precios Fuente: Elaboración propia con base a datos del BCCR. Expectativas de inflación Encuesta BCCR Fuente: Elaboración propia con base a datos del BCCR. 6.3% 16.1% 3.7% 0% 2% 4% 6% 8% 10% 12% 14% 16% 18% abr-10 abr-11 abr-12 abr-13 Inflacion Regulados Variación Interanual Inflacion No Regulados 6.4% 5% 6% 7% 8% abr-10 abr-11 abr-12 abr-13 Inflación 12 Meses

- 10. Informe de Coyuntura Económica 10 Rendimientos Mercado Secundario Instrumentos Deuda Externa Bde$ Gobierno Título Precio Rendimiento 20/03/2014 103.60% 2.34% 01/08/2020 137.75% 3.94% 26/01/2023 102.52% 3.93% 30/04/2025 102.01% 4.16% 30/04/2043 104.01% 5.35% Fuente: BNV. Mayo 5, 2013. Instrumentos Deuda Interna Ministerio de Hacienda Instrumentos tasa fija dólares Fuente: BNV. Mayo 5, 2013. Título Precio Rendimiento 29/05/2013 100.04% 2.39% 07/08/2013 100.15% 3.06% 20/11/2013 100.55% 2.87% 20/05/2015 102.05% 3.55% 27/05/2015 108.45% 3.31% 25/11/2015 102.88% 3.41% 25/05/2016 109.54% 3.57% 24/05/2017 98.26% 4.15% 30/05/2018 104.05% 4.16% 27/05/2020 102.50% 4.41% 15/06/2020 125.38% 4.77% 25/05/2022 106.50% 4.63% 26/11/2025 102.57% 4.79% 26/05/2027 110.49% 4.94% 25/05/2033 97.67% 5.25% Tp$ Gobierno

- 11. Informe de Coyuntura Económica 11 Ministerio de Hacienda Instrumentos tasa fija colones Fuente: BNV. Mayo 5, 2013. Instituto Costarricense de Electricidad Instrumentos tasa fija dólares Fuente: BNV. Mayo 5, 2013. Título Cupón Precio Rendimiento 25/09/2013 12.20% 102.59% 5.30% 19/03/2014 8.28% 101.80% 6.11% 26/03/2014 18.91% 111.26% 5.72% 24/09/2014 7.80% 101.72% 6.47% 28/01/2015 8.51% 102.97% 6.65% 24/06/2015 9.66% 106.20% 6.49% 23/09/2015 10.58% 108.28% 6.75% 23/03/2016 8.74% 104.25% 7.08% 22/06/2016 10.58% 109.90% 6.99% 28/09/2016 13.00% 118.09% 6.92% 28/06/2017 9.89% 109.20% 7.27% 27/09/2017 11.04% 113.49% 7.38% 24/01/2018 8.74% 104.50% 7.58% 28/03/2018 11.13% 114.55% 7.52% 26/09/2018 7.82% 100.96% 7.60% 27/03/2019 9.20% 106.83% 7.73% 23/12/2020 8.97% 105.65% 7.97% 29/06/2022 9.43% 107.84% 8.19% 21/12/2022 11.50% 121.49% 8.22% 28/06/2023 10.12% 114.19% 8.04% 28/06/2028 8.51% 101.30% 8.36% Tp Gobierno Título Precio Rendimiento 10/12/2013 102.15% 3.41% 03/02/2014 102.15% 3.48% 20/05/2016 102.21% 4.47% 13/02/2019 102.15% 5.07% 12/11/2020 102.45% 5.11% 10/11/2021 114.58% 4.84% 17/11/2021 109.75% 5.59% 24/06/2022 106.00% 5.76% 12/12/2024 109.49% 5.87% 07/09/2027 110.25% 5.94% Instituto Costarricense de Electricidad