Informe de Coyuntura Económica - Octubre 2016

•

0 likes•316 views

El informe resume la situación económica de Costa Rica en setiembre de 2016. La economía continuó creciendo a una tasa del 4.5% impulsada por el sector servicios. La inflación se redujo a 0.49% y se espera que el objetivo del Banco Central se cumpla. El tipo de cambio siguió aumentando a pesar de las mayores intervenciones del Banco Central vendiendo dólares.

Recommended

Recommended

More Related Content

What's hot

What's hot (19)

Viewers also liked

Viewers also liked (12)

Similar to Informe de Coyuntura Económica - Octubre 2016

Similar to Informe de Coyuntura Económica - Octubre 2016 (20)

More from Aldesa

More from Aldesa (20)

Recently uploaded

Recently uploaded (20)

Informe de Coyuntura Económica - Octubre 2016

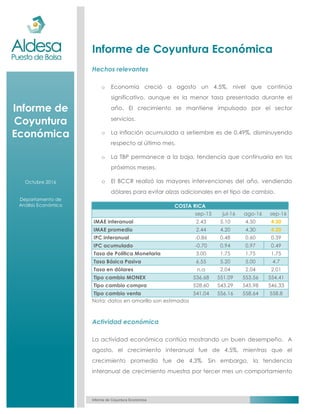

- 1. Informe de Coyuntura Económica Departamento de Análisis Económico Pedro Aguilar paguilar Adriana Rodríguez Informe de Coyuntura Económica Hechos relevantes o Economía creció a agosto un 4.5%, nivel que continúa significativo, aunque es la menor tasa presentada durante el año. El crecimiento se mantiene impulsado por el sector servicios. o La inflación acumulada a setiembre es de 0.49%, disminuyendo respecto al último mes. o La TBP permanece a la baja, tendencia que continuaría en los próximos meses. o El BCCR realizó las mayores intervenciones del año, vendiendo dólares para evitar alzas adicionales en el tipo de cambio. COSTA RICA sep-15 jul-16 ago-16 sep-16 IMAE interanual 2.43 5.10 4.50 4.30 IMAE promedio 2.44 4.20 4.30 4.20 IPC interanual -0.86 0.48 0.60 0.39 IPC acumulado -0.70 0.94 0.97 0.49 Tasa de Política Monetaria 3.00 1.75 1.75 1.75 Tasa Básica Pasiva 6.55 5.20 5.00 4.7 Tasa en dólares n.a 2.04 2.04 2.01 Tipo cambio MONEX 536.68 551.09 553.56 554.41 Tipo cambio compra 528.60 543.29 545.98 546.33 Tipo cambio venta 541.04 556.16 558.64 558.8 Nota: datos en amarillo son estimados Actividad económica La actividad económica contiúa mostrando un buen desempeño. A agosto, el crecimiento interanual fue de 4.5%, mientras que el crecimiento promedio fue de 4.3%. Sin embargo, la tendencia interanual de crecimiento muestra por tercer mes un comportamiento Informe de Coyuntura Económica Octubre 2016 Departamento de Análisis Económico

- 2. Informe de Coyuntura Económica 2 a la baja, el cual es posible que continúe durante el segundo semestre. Con lo anterior, es imporante considerar que tanto el Banco Mundial como el Fondo Monetario Internacional redujeron las expectativas de crecimiento para Costa Rica a lo largo del año. En sus últimas proyecciones, el primero estimó un 3.8% y el segundo un 4.2%. El Banco Central mantuvo la meta del 4.2% en la revisión del Programa Macroeconómico, que aún es posible de cumplir, aún considerando un menor crecimiento en los restantes meses del año. La evolución del crecimiento se muestra en el gráfico 1: Gráfico 1. Índice Mensual de Actividad Económica interanual y promedio, ago16 Fuente: Elaboración propia con base en datos del BCCR El crecimiento ha estado fortalecido por el buen desempeño de las industrias de servicios, mientras que también destaca la recuperación en meses recientes del sector agrícola. Por otro lado, el sector construcción continúa mostrando un comportamiento negativo, influenciado tanto por la menor construcción pública, como privada.

- 3. Informe de Coyuntura Económica 3 A continuación las tasas de crecimiento interanuales por sector, donde los tres primeros sectores son de servicios: Gráfico 2. Crecimiento del IMAE por sector, ago16 . Fuente: Elaboración propia con base en datos del BCCR Comercio exterior El comercio exterior sigue recuperándose, tanto en las importaciones como en las exportaciones, con tasas de crecimiento positivas, como se muestra en el gráfico 3.

- 4. Informe de Coyuntura Económica 4 Gráfico 3. Variación Exportaciones e Importaciones, interanual y Balanza Comercial En la evolución de las exportaciones el gráfico 4 evidencia que los productos tradicionales, así como los agropecuarios, y las zonas francas son los que muestran las tasas de variación positivas y cuya tendencia ha influenciado el comportamiento de las exportaciones. Gráfico 4. Variación Exportaciones por producto, ago16 Fuente: Elaboración propia con base en datos del BCCR. Datos de Balanza Comercial en millones de dólares.

- 5. Informe de Coyuntura Económica 5 Crédito al sector privado El crédito al sector privado mantiene una tendencia descendente, similar a lo pronosticado por el BCCR durante julio en la revisión del Programa Macroeconómico. A pesar de que el Central se ha mostrado más positivo durante los comentarios de la economía nacional, en cuanto a lo que identifica como una tendencia a menor dolarización del crédito, el crédito en dólares continúa con tasas de crecimiento mayores a las de colones y únicamente redujo su saldo de crédito en el mes de setiembre. Falta por ver si en los próximos meses, tanto el BCCR como los reguladores podrían imponer nuevas estimaciones o costos adicionales, con el fin de desincentivar el crédito en dólares. El gráfico 5 muestra el crecimiento interanual por moneda, así como el crédito total, que para setiembre creció un 11.64% y el ente monetario estima que descendería hasta 8.1% en diciembre: Gráfico 5. Variación interanual del crédito, por moneda Fuente: Elaboración propia con base en datos del BCCR

- 6. Informe de Coyuntura Económica 6 Riqueza Financiera Es probable que la tendencia al alza del tipo de cambio continúe en las expectativas de los agentes económicos e influya en la toma de decisiones sobre en cuál moneda mantener su riqueza financiera. La riqueza financiera en dólares mantiene la tendencia de crecimiento significativa del último cuatrimestre, alcanzado niveles del 20% y 24% en los últimos dos meses, la cual es posible que siga por lo que resta del año: Gráfico 6. Variación interanual de la riqueza financiera, por moneda, set16 Fuente: Elaboración propia con base en datos del BCCR Tasas de interés El BCCR ha manifestado que continúa con espacio para disminuir las tasas de liquidez, administrando algunos excesos de la misma que se han mantenido en el sistema financiero. En el entorno internacional, la atención, al igual que durante el 2016, ha estado en si finalmente la Reserva Federal de los Estados Unidos (FED) sube o no las tasas de interés, tema que concentra toda la expectativa para diciembre, en lo

- 7. Informe de Coyuntura Económica 7 que será la última reunión del Comité de la FED y posterior a las elecciones presidenciales en los Estados Unidos. En el entorno local, se muestran tasas en colones cercanos a su nivel piso y tasas en dólares que continúan estables. Tasa Básica Pasiva El indicador ha continuado con la tendencia a la baja tal y como se estimó en informes anteriores, influenciado durante este año por las menores tasas del sector cooperativo y la disminución de la tasa por el cambio metodológico. A cierre de setiembre, la tasa se ubicó en 4.70% y a mediados de octubre en 4.55%. Gráfico 7: Tasa Básica Pasiva, en % Fuente: Elaboración propia con base en datos del BCCR Tasas en dólares Las tasas en dólares han mostrado una tendencia más estable en los últimos 4 meses, aunque en el último año se evidencia una tendencia al alza, que ha sido más estable en meses recientes, a partir de los cuales se calcula la Tasa en Dólares (TED).

- 8. Informe de Coyuntura Económica 8 Gráfico 8: Tasa en Dólares (TED), en % Fuente: Elaboración propia con base en datos del BCCR Inflación Durante setiembre, la inflación retrocedió posterior a mostrar incrementos significativos durante el segundo semestre. Para este mes, la inflación acumulada se encuentra en 0.49%, mientras que la inflación interanual en 0.39%, de manera que es posible que el BCCR no tenga ningún problema en alcanzar su objetivo inflacionario para el 2016 y este se encuentre entre el 1.0% y 2.0%. También destaca la convergencia de las expectativas de inflación dentro de los rangos meta que tiene el Banco Central, lo cual refuerza la credibilidad de los agentes económicos sobre la política monetaria.

- 9. Informe de Coyuntura Económica 9 Gráfico 9: Expectativas de inflación, en % Fuente: Elaboración propia con base en datos del BCCR Tipo de cambio El tipo de cambio continúa como una de las variables de mayor atención y seguimiento, debido al comportamiento reciente que muestra la tendencia al alza. Durante setiembre se dieron las intervenciones más significativas del BCCR en el mercado cambiario, vendiendo dólares para evitar una mayor devaluación de la moneda, con un total de $81 millones de dólares, que representan cerca del 50% del total de las intervenciones realizadas durante el año. El gráfico 10 muestra la tendencia al alza del tipo de cambio, así como las intervenciones comentadas:

- 10. Informe de Coyuntura Económica 10 Gráfico 10. Tipo de cambio MONEX y ventas del BCCR Fuente: Elaboración propia con base en datos del BCCR En cuanto a las reservas del BCCR, estas han disminuido durante el 2016 en $176 millones, nivel similar a los $169 millones que se ha intervenido en el mercado cambiario. Esta tendencia a menores reservas está también prevista por el BCCR en la revisión del Programa Macroeconómico, principalmente ante el supuesto de que la economía contaría con menores recursos de largo plazo. Gráfico 11. Reservas Monetarias Internacionales, en millones de dólares Fuente: Elaboración propia con base en datos del BCCR

- 11. Informe de Coyuntura Económica 11 Finanzas públicas Las finanzas públicas mantienen una ligera tendencia a mejorar en los últimos meses, tanto en las tasas de crecimiento de ingresos (12.51%) como de menores gastos (1.94%). A pesar de lo anterior, el Ministerio de Hacienda ha expresado que la situación fiscal del país continúa siendo preocupante y sigue haciendo un fuerte llamado para implementar medidas fiscales que puedan mejorar la situación. A continuación se muestra el déficit financiero acumulado de 12 meses: Gráfico 12. Déficit financiero acumulado 12 meses Fuente: Elaboración propia con base en datos del Ministerio de Hacienda En acción coordinada, el Banco Central y el Ministerio de Hacienda continúan reestructurando la deuda de corto plazo por deuda de plazos mayores, sin presionar aún las tasas de interés, comportamiento que es posible se mantenga en los próximos meses. Contactos Pedro Aguilar Jefe de Análisis Económico paguilar@aldesa,com Juan Carlos Herrera Director Puesto de Bolsa jherrera@aldesa.com