Sistemas de informações contábeis - Conceito geral

•

2 likes•1,359 views

Esquema utilizado para estudo

Recommended

More Related Content

Similar to Sistemas de informações contábeis - Conceito geral

Similar to Sistemas de informações contábeis - Conceito geral (20)

More from Pâmella Cavallini

More from Pâmella Cavallini (8)

Sistemas de informações contábeis - Conceito geral

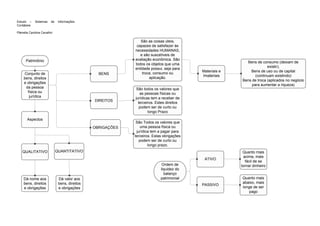

- 1. Estudo – Sistemas de Informações Contábeis Pâmella Carolina Cavallini São as coisas úteis, capazes de satisfazer às necessidades HUMANAS, e são suscetíveis de Patrimônio avaliação econômica. São Bens de consumo (deixam de todos os objetos que uma existir); entidade possui, seja para Materiais e Bens de uso ou de capital Conjunto de BENS troca, consumo ou Imateriais (continuam existindo) bens, direitos aplicação. Bens de troca (aplicados no negócio e obrigações para aumentar a riqueza) da pessoa São todos os valores que física ou as pessoas físicas ou jurídica jurídicas tem a receber de DIREITOS terceiros. Estes direitos podem ser de curto ou longo Prazo Aspectos São Todos os valores que OBRIGAÇÕES uma pessoa física ou jurídica tem a pagar para terceiros. Estas obrigações podem ser de curto ou longo prazo. QUALITATIVO QUANTITATIVO Quanto mais acima, mais ATIVO fácil de se Ordem de tornar dinheiro liquidez do balanço Dá nome aos Dá valor aos patrimonial Quanto mais bens, direitos bens, direitos abaixo, mais PASSIVO e obrigações e obrigações longe de ser pago

- 2. Interesses na Informação Usuários Interesses Contábil Integrantes do mercado de Atualização de cadastro; capitais; investidores; clientes; rentabilidade de investimentos; Finalidades financiadores; autoridades decisões internas; investimentos; governamentais; meios de arrecadação de tributos; análises comunicação; público geral globais; controle Planejamento Controle É o Processo de decidir que curso de ação deverá ser tomado É o processo pelo qual a Alta Administração se certifica para o futuro. Neste caso o planejamento deve se diferenciar que a empresa está agindo em conformidade com os planos da simples previsão. e políticas traçados pelos Proprietários.

- 3. Se constituem em um conjunto de Revelam fluxos e intercâmbio de Sistemas de elementos em ativa e organizada informações. São as entradas e saídas do Informações interação, que visa reportar e analisar processo de transformação dentro dos Contábeis informações sistemas de informações contábeis Computadores, escritórios, formulários Físicos padronizados, manuais de rotina Elementos Ética das pessoas, Subjetivos ideias, moral, responsabilidades Existem grupos de interesse que precisam da Papel social informação contábil para da informação Cumprir exigências da lei e fazer investimentos e tomar Contábil atrair consumidores decisões, por exemplo. Contribuição de impostos, As empresas que utilizam a geração de empregos, informação contábil têm seguridade da população uma vantagem competitiva (SUS e aposentadoria) Há movimentação da Se forem lançadas economia a partir das informações erradas nos informações contábeis sistemas contábeis, a sociedade pode ser prejudicada Sustentabilidade