UN DOLAR, UN EURO.

•Download as DOCX, PDF•

0 likes•99 views

El euro se ha depreciado frente al dólar en los últimos años debido a varios factores. Estados Unidos tiene un superávit comercial con Europa que genera demanda de dólares. Además, la Reserva Federal ha subido las tasas de interés más rápido que el Banco Central Europeo, haciendo que los inversionistas compren dólares. También, la guerra en Ucrania ha perjudicado la economía europea mientras que Estados Unidos es vista como un refugio financiero más estable. La depreciación del euro puede estimular las exportaciones europeas pero

Recommended

Recommended

More Related Content

Similar to UN DOLAR, UN EURO.

Similar to UN DOLAR, UN EURO. (20)

More from ManfredNolte

More from ManfredNolte (20)

Recently uploaded

Recently uploaded (14)

UN DOLAR, UN EURO.

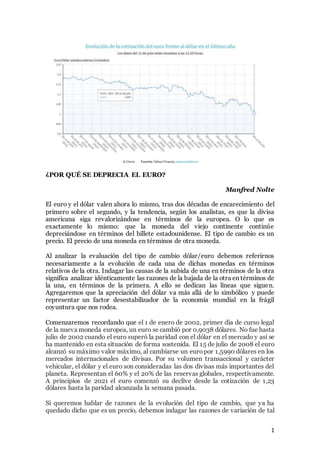

- 1. 1 ¿POR QUÉ SE DEPRECIA EL EURO? Manfred Nolte El euro y el dólar valen ahora lo mismo, tras dos décadas de encarecimiento del primero sobre el segundo, y la tendencia, según los analistas, es que la divisa americana siga revalorizándose en términos de la europea. O lo que es exactamente lo mismo: que la moneda del viejo continente continúe depreciándose en términos del billete estadounidense. El tipo de cambio es un precio. El precio de una moneda en términos de otra moneda. Al analizar la evaluación del tipo de cambio dólar/euro debemos referirnos necesariamente a la evolución de cada una de dichas monedas en términos relativos de la otra. Indagar las causas de la subida de una en términos de la otra significa analizar idénticamente las razones de la bajada de la otra en términos de la una, en términos de la primera. A ello se dedican las líneas que siguen. Agregaremos que la apreciación del dólar va más allá de lo simbólico y puede representar un factor desestabilizador de la economía mundial en la frágil coyuntura que nos rodea. Comenzaremos recordando que el 1 de enero de 2002, primer día de curso legal de la nueva moneda europea, un euro se cambió por 0,9038 dólares. No fue hasta julio de 2002 cuando el euro superó la paridad con el dólar en el mercado y así se ha mantenido en esta situación de forma sostenida. El 15 de julio de 2008 el euro alcanzó su máximo valor máximo, al cambiarse un europor 1,5990 dólares en los mercados internacionales de divisas. Por su volumen transaccional y carácter vehicular, el dólar y el euro son consideradas las dos divisas más importantes del planeta. Representan el 60% y el 20% de las reservas globales, respectivamente. A principios de 2021 el euro comenzó su declive desde la cotización de 1,23 dólares hasta la paridad alcanzada la semana pasada. Si queremos hablar de razones de la evolución del tipo de cambio, que ya ha quedado dicho que es un precio, debemos indagar las razones de variación de tal

- 2. 2 precio. Y todo precio viene formado por la conjunción de la oferta y de la demanda. ¿Qué factores de la oferta y la demanda han confluido en el precio del dólar y en qué dirección han actuado? El primer factor es comercial. Si la balanza comercial de un país es superavitaria respecto de otro, su moneda tiende a revalorizarse porque hay un exceso de demanda de esa moneda en virtud del superávit. Es el caso que analizamos. El superávit de balanza en favor de Estados Unidos implica que compradores netos europeos generan demanda marginal de dólares contra euros: el dólar sube. Con la guerra de Ucrania, Alemania y la Eurozona en su conjunto se han deteriorado desapareciendo su superávit comercial tradicional. El encarecimiento de la energía ha lastrado la competitividad de la zona euro y las sanciones a Rusia han eliminado uno de los mercados pujantes de la eurozona. La segunda causa reside en el arbitraje financiero que surge en búsqueda de una mayor rentabilidad ofrecida por tipos de interés más altos. El cambio de la política monetaria estadounidense hacia una retirada de los estímulos monetarios más temprana y radical que la europea con una subida de tipos de interés más agresiva está provocando la compra de dólares que incide en su revalorización. Los mercados de futuros con posiciones vendedoras de euros facilitarán la depreciación adicional del euro frente al dólar. Los tenedores de posiciones cortas de dólares se hallan, lógicamente, en una situación comprometida. El tercer componente es de naturaleza especulativa o previsional. Los Estados Unidos se erigen una y otra vez en el refugio financiero del planeta frente a la inestabilidad que aqueja a Europa como consecuencia de la invasión rusa y la implosión y dependencia de las materias primas y energéticas. Esta demanda adicional de dólares incide en su apreciación. Existe un cuarto factor en la determinación del tipo de cambio representado por la intervención de los bancos centrales en apoyo de su moneda. Este aspecto que ha jugado un papel estelar en otras circunstancias carece de relieve en los momentos actuales porque implicaría un drenaje sin límite de las reservas de dólares del Banco Central europeo, de las que los brokers especializados y los grandes bancos darían cuenta en un breve espacio de tiempo. Enunciadas las razones de la nueva paridad no nos queda sino repetir el juicio arriba expresado. La situación no es inocua o indiferente. Evidentemente existen algunos beneficiarios de la situación: los potenciales compradores americanos de bienes y servicios europeos. Y la promesa en la zona euro de que una divisa débil estimulará sus exportaciones y con ello su producción y su empleo. Pero como efecto impacto, la fortaleza del dólar inyecta en el sistema un componente de volatilidad, agrava las cuentas exteriores de las economías emergentes altamente endeudas en dólares, alimenta la inflación y resulta un elemento restrictivo para los flujos internacionales de capital.