EL CARRUSEL DE LOS TIPOS DE INTERES.docx

•Descargar como DOCX, PDF•

0 recomendaciones•54 vistas

El mercado del dinero está férreamente intervenido. La intervención es apropiada cuando circunstancias extraordinarias rompen la homogeneidad del mercado y anticipan quebrantos importantes para la ciudadanía. El mercado de dinero se regula e interviene predominantemente -aunque no en exclusiva- a través de la manipulación de los tipos de interés por los Bancos Centrales de cada pais.

Recomendados

Recomendados

Más contenido relacionado

Similar a EL CARRUSEL DE LOS TIPOS DE INTERES.docx

Similar a EL CARRUSEL DE LOS TIPOS DE INTERES.docx (20)

Más de ManfredNolte

Más de ManfredNolte (20)

Último

Último (20)

EL CARRUSEL DE LOS TIPOS DE INTERES.docx

- 1. 1 EL CARRUSEL DE LOS TIPOS DE INTERES. Manfred Nolte La economía de mercado que discurre bajo la teórica autoridad de la oferta y la demanda se divide en tres grandes áreas de influencia que corresponden al mercado de bienes y servicios, al mercado de trabajo y al mercado del dinero. En 2022, la presunta autonomía de los mercados está mediatizada por la presencia del estado, que en las economías desarrolladas no solo tiene una presencia que alcanza del 35 al 50% de su actividad, medida en ingresos y gastos fiscales, sino que traslada su influencia a todas las ramas productivas a través de la actividad legislativa parlamentaria o directamente desde el gobierno. La totalidad de los sectores en mayor o menor medida están regulados y sujetos a la batuta de la autoridad. Además del Estado, existen otros elementos exógenos muy poderosos, como es el caso de las organizaciones sindicales o patronales, que, aunque coartan la movilidad del libre mercado contribuyen al mantenimiento del estado del bienestar. Esto plantea problemas de rigidez al mercado, pero contribuye también a la consolidación de un estado de un bienestar apreciable. Apreciable y necesario, pero caro y no sin riesgo de su sostenibilidad.

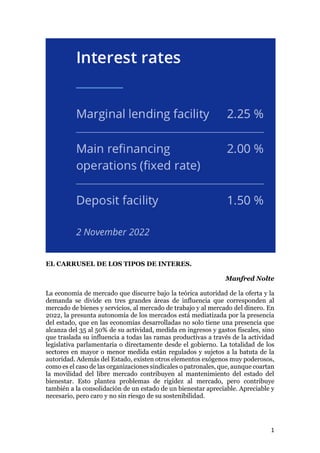

- 2. 2 De los tres sub-mercados citados, el mercado del dinero es quizá el más férreamente intervenido. La intervención es apropiada cuando circunstancias extraordinarias rompen la homogeneidad del mercado y anticipan quebrantos importantes para la ciudadanía. El mercado de dinero se regula e interviene predominantemente -aunque no en exclusiva- a través de la manipulación de los tipos de interés por los Bancos Centrales de cada pais. Elementos disruptivos, como es el caso actual, pueden ser una pandemia o una guerra que estrangule las cadenas de suministros de la oferta. No estará de más un breve recordatorio para indicar que los tipos de interés monetarios o de corto plazo vienen dictados por el Banco central, en nuestro caso por el Banco Central europeo (BCE) con sede en Frankfurt. Los tipos de interés de largo plazo corresponden a las tires de los bonos a 10 años, que, aunque gocen de más autonomía, también pueden ser manipulados fácilmente por el Banco emisor central. En función de estos valores se utiliza el Euribor, el indicador que marca el precio al que los bancos europeos se prestan dinero entre sí y que también se usa como referencia para calcular el interés de las hipotecas u otros créditos a tipo variable. Como Europa, al igual que el resto del mundo, vive atenazado por la embestida de la inflación (10,3% interanual), el BCE sube los tipos de interés para combatirla. Al día de hoy, el tipo básico al que financia a la banca privada a una semana es el 2%. Esto significa que el sistema financiero tiene acceso en abundancia al dinero a corto plazo pagando el 2% en tasa anual, siempre entregando a cambio títulos de colateral. Una primera consecuencia es que, como fuente alternativa de financiación, se aproxima el momento en que la banca española empiece a remunerar los depósitos que se pagan al tipo cero en la actualidad. ¿Cuál es la perspectiva de la trayectoria de los tipos, qué efectos provoca y cuándo será el retorno al ‘tipo de interés natural’ de mercado? Echemos un vistazo a la bola de cristal, o sea, a las fuentes consultadas. Jerome Powell, el presidente de la FED que ha situado ya los tipos estadounidenses en el rango del 4% ha dejado claro que estos seguirán subiendo, a la luz de los datos corrientes de la inflación, aunque hayan mejorado recientemente. Pablo Hernández de Cos opina lo mismo para el caso de área euro. El Banco Mundial augura para 2023 una inflación promedio del 5%. Para volver a inflaciones en torno al 2%, según el Organismo multilateral, los bancos centrales tendrán que subir dos puntos más los tipos de interés hasta el intervalo del 4 al 5%. ¿Qué traducción tiene esta perspectiva para el mercado hipotecario español? Lo previsible es que el euríbor anual, hoy al 2,874%, se acerque en los próximos meses al 3%. Desde cierre de diciembre, que estaba en negativo, al -0,501%, a cierre de octubre, el índice ha escalado 3,375 puntos porcentuales. La hipoteca media (145.465 euros, a 24 años y con un diferencial sobre euríbor del 0,92%) se ha encarecido 2.640 euros al año (220 euros al mes) en igual periodo. La previsión es que el euríbor a 12 meses cierre el año en el 2,8%, y toque el 3% o superior en 2023, para bajar hasta el 2,10 en 2024.

- 3. 3 Gran parte de los préstamos hipotecarios -hasta el 70% de los nuevos- se contratan a tipo fijo. Sorprende que con la expectativa de inflación y de tipos Euribor de que dispone el mercado, los tipos fijos coticen en una franja relativamente baja, entre el 3 y el 4%, y en algunas capitales entre el 2,5 y el 3 %, a 25 años. No parece una oportunidad desaprovechable, aunque los Bancos reaccionarán ante cualquier movimiento de tipos del BCE. Vladimir Putin puede resultar una baza inesperada en este carrusel de intereses. Porque, si se produjese un armisticio, Europa recuperaría su tipo bajo natural de interés con relativa facilidad, mientras que Estados Unidos tardaría mucho más. La razón es que la nuestra es una inflación de oferta que se aliviaría con la normalización de las cadenas de suministro, mientras que la inflación americana es de exceso de liquidez, debida al derroche de subvenciones volcadas sobre su tejido productivo y de más lenta asimilación. Mientras tanto, la adversa cotización dólar/euro hace para Europa más costoso e inflacionario el tráfico de importaciones de materias primas, alimenticias y energéticas. Esta tendencia puede continuar e incluso aumentar a corto plazo, porque entre mediados de abril y noviembre de 2022, la reducción del balance de la Reserva Federal ha sido de 290.000 millones de dólares, mientras que la reducción del BCE para el mismo período ha sido solamente de 17.235 millones de euros. Esta diferencia y el mayor atractivo de rentabilidad del dólar activan la demanda de dólares y la oferta de euros, lo que aprecia la divisa americana, encarece nuestras importaciones e incentiva el enquistamiento de nuestra inflación. Con todo, tras meses de inflación pertinaz, parece emerger algún destello de esperanza.