CUANDO EL MONSTRUO DESPIERTE

•Descargar como DOCX, PDF•

0 recomendaciones•230 vistas

Este documento discute la posibilidad de inflación en el futuro a medida que la pandemia termine y la demanda se dispare. Algunos expertos advierten que el estímulo económico masivo podría provocar una inflación no vista en una generación. Sin embargo, la inflación actual en Estados Unidos y otros países es moderada. El documento plantea la preocupación de que cuando la pandemia termine definitivamente, la demanda reprimida podría provocar una fuerte inflación impulsada tanto por la demanda como por los precios de las materias primas y la energía

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (18)

Similar a CUANDO EL MONSTRUO DESPIERTE

Similar a CUANDO EL MONSTRUO DESPIERTE (20)

Más de ManfredNolte

Más de ManfredNolte (20)

Último

Último (16)

CUANDO EL MONSTRUO DESPIERTE

- 1. CUANDO EL MONSTRUO DESPIERTE Manfred Nolte Basta a cada día su afán, o su malicia, según se prefiera. Tema hay para ocuparse y preocuparse con el crudo presente cuando apenas asoma la esperanza de la recuperación y la evaluación de los daños provocados por la pandemia es aun tema tan sangrante que pocos o ninguno se aventura a hacer las sumas y sus correspondientes reparaciones. Pero siempre hay excepciones y a ellas nos debemos también quienes nos ocupamos de comentar -entre otras cosas- lo que otros comentan con peor o mejor fortuna. Y ahora le toca el turnoa la inflación, ese fenómeno que ha pasado el último lustro casi desapercibido y que algunos le atribuyen ahora un protagonismo más o menos cercano, más o menos intenso. Es el caso, por ejemplo, de Larry Summers, ex secretario del Tesoro de Bill Clinton y principal consejero económico de Barack Obama, quien advirtió que el plan de Biden, con un exceso de gasto de 1,9 billones de dólares podría desatar "presiones inflacionarias inéditas desde hace una generación". O el de Olivier Blanchard, economista jefe del FMI, que basa sus temores en que el efecto multiplicador de las subvenciones sea superior al bache de producción existente (output-gap) lo que inevitablemente conduciría a un significativo aumento de los precios. Nos referimos a expertos estadounidense en relación a los Estados Unidos de América, que tampoco están seguros de qué cantidad de las subvenciones se ha ahorrado, ni tampoco del valor de su multiplicador, cuyas consecuencias sobre el gasto, y en consecuencia, sobre la inflación son muy

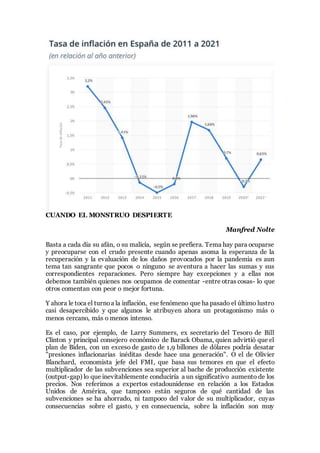

- 2. diferentes, según seasu magnitud. Lamentablemente el mundo de las previsiones y de las conjeturas conspira por aislarse en lugar alejado de los economistas, que solo pueden pronunciar juicios condicionales y genéricos. La verdad es que con tanto cheque y tanta ayuda al desempleo los consumidores estadounidenses gastaron en enero un 5,3% más que en diciembre, un 7,4% más sobre enero de 2020, cuando aun no había atacado el virus. Pero, aunque los precios de consumo aumentaron un 1,4% interanual en Estados Unidos en enero, los consejeros de la Reserva Federal consignan en el acta de su reunión de enero, que podría producirse una inflación temporal. Probablemente hay que ser algo pusilánime para ver en estas cifras un peligro inminente. Otros interanuales a enero son 1,7% (Países Bajos), o,7% (Reino Unido), 2% (República Checa) o 4,3%(Islandia). En Alemania, el interanual en enero subió algo mas, hasta el 1,1%, y la inflación de la eurozona creció de media un 0,9%. Otras latitudes siguieron su curso en negativo, como Irlanda (-0,2%), Japón (-0,6%) o China (-0,3%). En los mercados financieros hubo movimientos moderados, pero en todo caso, congruentes con los referidos temores. Las bolsas iniciaron rotaciones de títulos hacia sectores de mayor estabilidad y de forma más apreciable cayeron ligeramente los precios de los bonos y las obligaciones, lo que supone subidas de sus tipos de interés, en línea con la visión descrita. Si volvemos nuestro rostroa España, consignamos moderadas subidas del Índice de precios al consumo. La variación anual en enero fue del 0,5%, un punto sobre diciembre, después de situarse durante casi un año en terreno negativo, una evolución razonablemente estable. Llevamos en Occidente y en España igualmente, muchos años con inflaciones muy contenidas e incluso negativa. El temor razonable -aunque en mi opinión prematuro- que lleva apreciándose estas semanas procede de otro razonamiento aun lejano, pero mucho más crítico y radical. ¿Qué va a suceder con los parámetros de producción, empleo e inflación, cuando la pandemia se certifique como definitivamente cerrada? Lo previsible es que la demanda se dispare, ya que no es que haya caído por circunstancias cíclicas, sino que se encuentra artificialmente confinada por imperativo de las normas sanitarias. No parece descabellado que en aquel entonces la demanda se dispare y con ella también la de las materias primas y en particular las energéticas. En dicha circunstancia el nivel de precios de consumo puede adquirir porcentajes significativos por la acción conjunta de la inflación de demanda y de la inflación de los costes energéticos y de materias primas. Para ello falta aun un tiempo. Terminamos dejamos en el aire una pregunta amenazadora: ¿Qué va a pasar cuando, para combatir la inflación, los bancos centrales empiecen a vender

- 3. masivamente los títulos consignados en sus balances, los tipos de interés suban, y el servicio de la deuda astronómica de los países pase de ser cero como en la actualidad, a una cifra significativa que puede asfixiar los presupuestos de los estados? Se trata de una premonición condicionada. Pero la realidad es que por imprescindible que sea, vivimos, en lo que a la liquidez concierne, tiempos de cigarras.