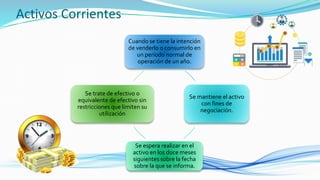

1. Cuando se tiene la intención

de venderlo o consumirlo en

un período normal de

operación de un año.

Se mantiene el activo

con fines de

negociación.

Se espera realizar en el

activo en los doce meses

siguientes sobre la fecha

sobre la que se informa.

Se trate de efectivo o

equivalente de efectivo sin

restricciones que limiten su

utilización

Activos Corrientes

2. Efectivo y Equivalentes (NIIF-PYMES S11) (NIC 7)

•Conciliación

Bancaria

Caja

Principal

• Arqueo de

Caja

Caja

Chica

• Arqueo de

Caja Chica

•Valores de corto plazo

•De gran liquidez

•Fácilmente convertibles en efectivo

•Sujetos a riesgos poco importantes

de cambio en su valor

•Monedas extranjeras

•Metales preciosos amonedados

•Inversiones disponibles a la vista

EQUIVALENTES DE EFECTIVO

•Moneda de curso legal en caja

•Depósitos bancarios disponibles

•Propiedad de la entidad

• Disponibles para la operación

•Cuentas de cheques

•Giros bancarios telegráficos o

postales

•Remesas en tránsito

EFECTIVO

Banco

El buen manejo del

efectivo es garantía de la

liquidez (capital de

trabajo suficiente para

cubrir obligaciones)

3. Efectivo: Caja

• Constitución de negocios,

mediante aportes en efectivo

de personas naturales.

• Cobro de contratos de

suscripción de acciones

en sociedades anónimas.

• Apertura de

cuenta corriente.

• Ventas de

mercancías de

contado.

• Cobro o recuperación

de cartera de ventas a

crédito.

• Venta de desechos

industriales o de

empaques.

• Ventas con

tarjeta de crédito.

• Ingresos

diferidos por

suscripciones.

• Venta de

inmuebles.

• Préstamos de

terceros.

• Consignación en

bancos, como única

salida (egresos) de la

cuenta caja.

Registra la existencia en dinero

efectivo o en cheques con que cuenta

el ente económico, tanto en moneda

nacional como extranjera, disponible

en forma inmediata

4. Es la revisión sorpresiva de los recaudos recibidos hasta ese momento del

día, o de un período de tiempo en el cual se quiere comprobar:

• Que todo ingreso

esté sustentado con

su respectivo recibo

de caja previamente

enumerado.

• Que el valor

recibido en

documentos sea igual

al dinero

efectivamente

encontrado en caja.

• Que el arqueo dé

como resultado el

faltante o sobrante

en caja para darlo a

conocer a la gerencia

y a los órganos de

control.

Efectivo: Arqueo de Caja

5. Efectivo: Arqueo de Caja (Caso Practico)

La empresa Segundo Contabilidad S.A., a través de su delegado,

realiza el arqueo de caja general, el 18 de junio del 2020 a las

6:00pm

Cajera: Gina Bastidas.

El saldo contable de la cuenta Caja General es de Bs 2.690,00 y se

encontró en poder de la cajera lo siguiente:

•Monedas: 60 de 0,25 centavos y 14 de 0,50 centavos.

•Billetes: 5 de Bs 1,00, 8 de Bs 5,00, 10 de Bs 10,00, 10 de Bs 20,00,

9 de Bs 50,00 y 4 de Bs 100,00.

•Cheques: Banco del Tesoro No. 2153 por el valor de Bs 550,00.

Banco Exterior No. 1305 por el valor de Bs 650,00.

•Comprobantes: Comprobante Nro. 567 de la empresa

CORPOELEC luz eléctrica por el valor de Bs 240,00

•La política interna sobre faltantes establece la responsabilidad al

custodio, y le será descontado en la quincena siguiente.

• En caso de sobrantes, se registrará provisionalmente como

ingresos por aclarar hasta detectar la razón del excedente.

7. Efectivo: Caja Chica

Es un fondo destinado para cubrir

gastos urgentes y por montos

pequeños, que no justifican la emisión

de cheques, así como para agilizar el

desenvolvimiento de la empresa.

Siempre debe aparecer

en la contabilidad por su

valor,

independientemente de

que se encuentre en

efectivo o combinado

con comprobantes de

gastos

Los registros son:

El importe de constitución de la caja chica

(DB).

Cuando requiera el reembolso solicita a la

tesorería con la aprobación del gerente, el

reembolso de la caja chica (DB).

Los aumentos y las disminuciones del fondo

también son autorizadas por el gerente

(DB/CR).

La cancelación del fondo de la caja chica al

finalizar el año (DB).

Se recomienda llevar un

Libro Auxiliar de Caja Chica

Los gastos

pagados con

dinero del Fondo

de Caja Chica NO

se registran en el

Libro Diario

8. Efectivo: Arqueo de Caja Chica

Si

la

diferencia

es

positiva

(+)

existe

un

Faltante

en

Caja

Chica

Si

la

diferencia

es

negativa

(-)

existe

un

Sobrante

en

Caja

Chica

Se realiza igual al Arqueo de Caja

Mayor o Principal, con la diferencia

que solo encontraremos dinero en

efectivo, facturas de compras, o vales

de caja chica

9. Efectivo: Caja Chica (Caso Practico)

Las operaciones de Caja Chica realizadas por la

empresa Estoy Contigo, C.A., quien cierra sus libros

anualmente el 31 de Diciembre, son las siguientes:

Información:

• 20 de Noviembre 2004: La empresa estableció su

Fondo Fijo de Caja Chica por Bs 500.000,00

• 30 Noviembre 2004: Se realizó un Arqueo al Fondo Fijo

de Caja Chica reveló que estaba conformado por:

10. Efectivo: Conciliación Bancaria

Es un análisis de las partidas y las

cantidades que producen el saldo de

efectivo reportado en el estado de cuenta

bancario y que difiere del saldo de la

cuenta de efectivo asentado en el libro

mayor

Conciliación Aritmética o

de Saldos Encontrados

Consiste en partir de uno de los

saldos posibles: el reflejado en los

libros o el mostrado en el estado de

cuenta bancaria y llegar a uno u

otro según sea el caso

Conciliación Contable o

de Saldos Ajustados

Consiste en partir al mismo tiempo

del saldo reflejado en los libros y el

estado de cuenta bancario para

llegar a dos saldos coincidentes

11. Efectivo: Conciliación Bancaria (Caso Practico)

✔

✔

✔

✔

✔

✔

🗶

🗶

🗶

🗶

✔

🗶

✔

✔

✔

✔

✔

✔

✔

“Mueblería La Moderna, C.A” presenta la siguiente

información de su estado de cuenta y el libro mayor.

Cotejamos los movimientos tanto en el estado de

cuenta como en el libro mayor para encontrar las

partidas sujetas a conciliación

12. Efectivo: Conciliación Bancaria (Caso Practico)

Revisamos la información Adicional que podamos tener:

conocimiento de algún error especifico, cheques y depósitos

en transito del mes anterior, entre otros.

Obtenemos los movimientos sujetos a conciliación

(aquellos que difieren o no se encuentran en alguno

de los reportes)

1. Movimientos NO Registrados en Banco

Depósitos en Transito

30-04-XX Deposito Nro. 9876 116.720,00

Cheques en Transito

06-04-XX Cheque Nro. 11424 16.700,00

08-04-XX Cheque Nro. 11425 14.310,00

2. Movimientos NO Registrados en Libro

06-04-XX Nota de crédito Nro.242 38.000,00

21-04-XX Nota de debito nro. 432 5.000,00

30-04-XX Nota de crédito Nro.190 8.000,00

30-04-XX Nota de debito Nro. 767 40.000,00

30-04-XX Nota de debito Nro. 832 27.500,00

3. Errores

04-04-XX Deposito Nro. 5133 21.500,00

04-04-XX Deposito Nro. 5133 25.000,00

Diferencia -3.500,00

02-04-XX Cheque Nro. 11423 24.750,00

04-04-XX Cheque Nro. 11423 24.570,00

Diferencia 180,00

Hemos revisado e investigado y tenemos la siguiente

información adicional:

•La NC Nro.242 corresponde a un documento cobrado por

el banco. El monto del giro es de Bs.38.400,00 el banco

descontó los gastos de cobranza y abono el neto en la

cuenta de la empresa.

• El DP Nro.5133 fue registrado correctamente en la

empresa

• La NC Nro.190 corresponde a intereses ganados sobre

inversiones realizadas

• La ND Nro.432 corresponde a comisiones varias

• La ND Nro.767 corresponde a un cheque devuelto, de

uno de nuestros clientes, el cual había sido depositado por

la empresa.

• La ND Nro. 832 corresponde al pago de un documento

• El CH Nro.11423 fue registrado correctamente en los

libros de la empresa

13. Efectivo: Conciliación Bancaria (Caso Practico)

Realizamos la Conciliación en el formato respectivo.

Cada tipo de conciliación tiene una estructura

diferente

El objetivo es igualar los saldos

del Libro y del Banco.

Saldos

Ajustados

14. Efectivo: Conciliación Bancaria (Caso Practico)

MUEBLERIA LA MODERNA, C.A.

Conciliación bancaria

Banco del Tesoro. Cuenta Corriente N°1234567890

Mes: Abril de 200X

Saldo según Banco al 30-04-XX 275.805,00

Mas: Depositos en Transito

30-04-XX Deposito Nro. 9876 116.720,00

Menos: Cheques no presentados al cobro

06-04-XX Cheque Nro. 11424 -16.700,00

08-04-XX Cheque Nro. 11425 -14.310,00 -31.010,00

Errores cometidos por el Banco

04-04-XX Deposito Nro. 5133 -3.500,00

04-04-XX Cheque Nro.11423 -180,00 -3.680,00

Menos: Notas de crédito no contabilizadas

06-04-XX Nota de crédito Nro.242 -38.000,00

30-04-XX Nota de crédito Nro.190 -8.000,00 -46.000,00

Mas: Notas de débito no contabilizadas

21-04-XX Nota de debito nro. 432 5.000,00

30-04-XX Nota de debito Nro. 767 40.000,00

30-04-XX Nota de debito Nro. 832 27.500,00 72.500,00

Saldos según Libros al 30-04-xx 384.335,00

El otro modo es partiendo

del saldo según Libro y

encontramos el saldo según

Banco

15. Así demostramos que

los asientos ajustarían

el saldo del Libro Mayor

Asientos de

Ajuste

Efectivo: Conciliación Bancaria (Caso Practico)

16. Efectivo: Valuación y Presentación

El efectivo debe valuarse según el valor

nominal de su existencia a la fecha de los

estados financieros.

El efectivo o equivalente al efectivo se presenta

en el Estado de Situación Financiera o Balance

General como el primer rubro del activo a corto

Si el saldo en Bancos en moneda nacional es de Bs

266.750,00; ese importe es el que precisamente deberá

aparecer en el estado de posición financiera.