1. 2014년 7월 18일 금요일

투자포커스

Bi-Weekly Global Fund Flow : 신흥 시장 자금 플로우 7월까지 좋다

- 신흥 시장 자금 흐름은 최소 7월까지는 우호적일 전망. 올해 신흥 시장 자금 흐름은 2011년과 유사. 2010

년 이후 4년 동안 7월에는 모두 순유입이 나타남.

- 경로는 이전과 달라짐. GEM Fund는 ETF와 ex-ETF에서 모두 자금 유입. Asia ex-japan Fund를 보면

ex-ETF에서는 자금 유출, ETF에서는 대규모 자금 유입. 이는 장기 자금(ex-ETF)은 아직 본격적으로 이동

하고 있지 않지만 스마트 머니(ETF)가 아시아 시장으로 이동하고 있기 때문으로 해석됨

- 주간 ETF 자금 유입 (1) 미국 섹터 – 경기재, 소재(순유입) / 에너지.헬스케어(순유출) (2) 스타일 – 우선주.

가치주(순유입) / 중소형주. 소형주(순유출) (3) 상품 – 비철금속(순유입) / 농산물(순유출)

김영일. 769.2176 ampm01@daishin.com

산업 및 종목 분석

KT&G: 2분기 영업 실적 호조에도 추가 자본이득의 여지는 낮음

- 투자의견 Marketperform으로 하향, 목표주가 103,000원으로 +10.8% 상향.

- 실적추정 상향과 Target multiple 상향으로 목표주가를 상향하나 현주가 대비 상승여력이 10% 미만임에 따

라 투자의견 하향.

- 2분기 매출 9,923억원 (+8.5% YoY), 영업이익 2,863억원 (+15.1% YoY)으로 영업이익 당사 추정 10% 상

회, 환관련 손실로 순이익은 추정치 1.3% 하회하는 1,843억원(-4.3% YoY), 기록. 내수담배 판매 호조와 마

케팅비 통제가 영업이익 호조의 주원인

- 하반기도 영업이익 개선세 지속, 전년도 일회성 비용으로 하반기는 순이익도 급증

이선경. 769.3162 sunny_lee@daishin.com

산업 및 종목 분석

풍산: 2Q14 Preview-부진할 2Q실적은 하반기 보상

- 투자의견 매수(유지), 목표주가 31,000원(유지)

- 2Q 영업이익은 메탈로스와 원달러환율 하락으로 예상보다 부진 전망

- 그러나 2H는 4월 이후 구리가격 상향안정과 방산성수기 진입으로 상반기 부진이 만회되는 이익모멘텀 전

망. 하반기 실적개선 관점에서 매수의견 유지

- 구리가격 7월부터 $7,000대 회복을 반영해 14E 및 15E 지배주주 EPS 전망치를 기존 추정치 대비 각각

3.5%, 5.2% 상향

이종형. 769.3069 jhlee76@daishin.com

산업 및 종목 분석

금호석유: 기대치에 부합한 실적

- 투자의견 BUY, 목표주가 10.5만원 유지

- 2Q14 영업이익 415억원을 기록. 컨센서스 및 당사 추정치에 부합. 합성수지/에너지부문 견조한 수익성 지

속되었고, 합성고무/금호P&B의 적자폭이 축소된 영향

- 3Q14 영업이익 604억원 예상. 합성고무/금호P&B 소폭의 실적 턴어라운드 전망. 다만 전방수요 및 재고부

담 등을 감안하면 그 폭은 제한적

- 중장기적 관점에서 여전히 매력적: 에너지부문 증설 + 바닥권을 통과 중인 고무시황

윤재성. 769.3362 js_yoon@daishin.com

2. 2

투자포커스

Bi-Weekly Global Fund Flow :

신흥 시장 자금 플로우 7월까지 좋다

김영일

02.769.2176

ampm01@dashin.com

-신흥 시장 자금 유입 5개월간 지속. 유입 강도는 선진 시장보다 더 큼

-신흥 시장 자금 흐름은 최소 7월까지는 우호적일 전망. 올해 신흥 시장 자금 흐름은 2011년과

유사. 2010년 이후 4년 동안 7월에는 모두 순유입이 나타남

-경로는 이전과 달라짐. GEM Fund는 ETF와 ex-ETF에서 모두 자금 유입이 나타나고 있지만

Asia ex-japan Fund를 보면 ex-ETF에서는 자금 유출, ETF에서는 대규모 자금 유입

-이는 장기 자금(ex-ETF)은 아직 본격적으로 이동하고 있지 않지만 스마트 머니(ETF)가 아시아

시장으로 이동하고 있기 때문으로 해석됨

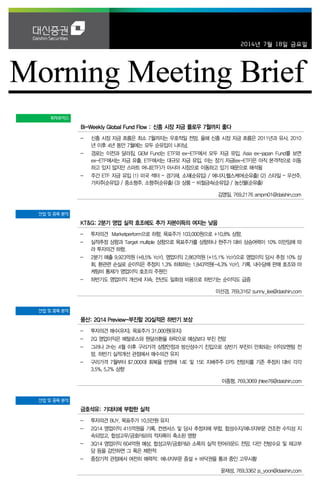

(1) Regional : Asia ex-japan(1.03%)와 GEM(0.62%)은 자금 유입 강도가 강했던 반면 라틴아메

리카(-2.62%)와 EMEA(-1.17%)은 자금 유출 강도가 강해 신흥 시장내에서도 차별화

(2) Asia ex-japan : 최근 4주 Asia ex-japan으로 33억 달러 순유입. Regional 자금은 1.1억달

러 순유입. National 자금은 32억달러 유입되며 국가별 투자가 이루어짐

(3) Sector ETF(US) : 한 주간 5.5억달러 순유출. 경기소비재(9.3%)와 소재(1.2%) 는 자금 유입

강도가 강했던 반면 에너지(-3.9%)와 헬스케어(-2.8%)는 자금 유출 강도가 강했음

(4) Style ETF : 우선주(1.5%)와 가치주(1.2%) ETF는 자금 유입 강도가 강했던 반면 소형주(-

6.0%)와 중소형주(-5.7%) ETF는 자금 유출 강도가 강했음

(5) Commodity ETF : 한 주간 0.5억달러 순유입. 비철금속(6.8%) ETF는 자금 유입 강도가 강했

던 반면 농산물(-3.7%)와 커피(-3.5%) ETF는 자금 유출 강도가 강했음

Asia ex-japan 국가별 Fund Flow 유입 강도(최근 4주) 신흥 시장 2014년 Fund FLow 2011년과 유사

3.8

1.4 1.1

0.3

-0.5 -0.6 -0.7

-1.2

-3.3 -3.9

-6.3-8

-6

-4

-2

0

2

4

6

8

10

최근 4주 국가별 순유입 강도(%,Fund Flow/Asset)

20

-30

-20

-10

0

10

20

30

40

50

1월 2월 3월 4월 5월 6월 7월 8월 9월 10월11월12월

2011 2012

2013 2014

*신흥 시장(백만달러)

자료: EPFR, 대신증권 리서치센터 자료: EPFR, 대신증권 리서치센터

3. 3

Earnings Preview

풍산

(103140)

2Q14 Preview:

부진할 2Q실적은 하반기

보상

이종형

769.3069

jhlee76@daishin.com

투자의견 BUY

매수, 유지

목표주가 31,000

유지

현재주가

(14.07.17) 28,200

철강금속업종

투자의견 매수(유지), 목표주가 31,000원(유지)

- 2Q 영업이익은 메탈로스와 원달러환율 하락으로 예상보다 부진 전망

- 그러나 2H는 4월 이후 구리가격 상향안정과 방산성수기 진입으로 상반기 부진이 만회되는

이익모멘텀 전망. 하반기 실적개선 관점에서 매수의견 유지

- 구리가격 7월부터 $7,000대 회복을 반영해 14E 및 15E 지배주주 EPS 전망치를 기존 추정

치 대비 각각 3.5%, 5.2% 상향

2Q14 영업이익은 메탈로스와 원달러환율 하락으로 컨센서스 하회 전망

- 영업이익은 별도 235억원(-6%QoQ), 연결 245억원(+31%QoQ) 으로 컨센서스를 각각22%,

15% 하회 전망. 당사 기존 추정치는 각각 30%, 19% 하회하는 수준

- 1~2월 $7,000 이상이었던 월평균 구리가격이 3월 $6,668로 하락했고, 평균 원달러환율도

1Q대비 약 40원 하락하면서 신동부분의 메탈로스가 예상보다 커진 점이 부진의 주요원인.

당초 100억원 미만으로 예상되던 메탈로스는 100억원 이상으로 추정

- 방산 매출액은 1,660억원(+2%YoY)으로 예상보다 다소 부진 전망되나 하반기 매출 증가로

연간 매출액 목표인 전년대비 4~5% 증가는 충분히 달성 가능할 전망

- 1Q 재고평가손실로 영업적자를 기록했던 PMX는 6월 평균 구리가격이 $6,806으로 3월대비

상승하면서 재고평가환입과 함께 소폭의 흑자를 기록할 것으로 추정

부진한 2Q실적은 하반기 보상, 2H 연결 영업이익은 1H보다 100% 이상 증가 전망

- 7월들어 구리가격이 $7,000대를 회복하면서 3Q는 신동부분에서 메탈게인이 실현될 가능성

높아짐. 원달러 환율도 7월초를 저점으로 상승하고 있다는 점도 제품가에 긍정적

- 방산부분 성수기 진입으로 2H 방산 매출액은 4,730억원으로 1H보다 58% 증가 전망

- 3Q14 영업이익은 별도 521억원(+122%QoQ), 연결 551억원(+125%QoQ), 4Q14 영업이익

은 별도 360억원(-31%QoQ), 연결 390억원(-29%QoQ) 전망

- 따라서 2H14 연결 영업이익은 940억원으로 1H대비 117% 증가하는 이익모멘텀 예상

구리가격 전망치 상향으로 14~15E 실적 전망치 상향

- 7월이후 구리가격 $7,000대 회복을 반영해 14E 및 15E 구리가격 전망치를 각각 $6,989,

$6,800로 기존 전망치 대비 1.2%, 1.5% 상향

- 구리가격 전망치 상향으로 14E 및 15E 지배주주 EPS 전망치를 기존 대비 각각3.5%, 5.2%

상향. 단, 목표주가는 12mf PBR 0.8X 적용해 31,000원 유지(기존 0.8X 적용, 14~15E 평균

ROE 8.0%)

- 하반기 실적개선 관점에서 매수의견 유지

KOSPI 2020.9

시가총액 804십억원

시가총액비중 0.07%

자본금(보통주) 140십억원

52주 최고/최저 29,900원 / 23,150원

120일 평균거래대금 43억원

외국인지분율 10.32%

주요주주 풍산홀딩스 외 2인 33.35%

국민연금공단 12.21%

주가수익률(%) 1M 3M 6M 12M

절대수익률 4.8 9.7 5.2 19.5

상대수익률 3.8 8.2 1.2 11.6

-5

0

5

10

15

20

18

20

22

24

26

28

30

32

13.07 13.10 14.01 14.04 14.07

(%)(천원) 풍산(좌)

Relative to KOSPI(우)

4. 4

Results Comment

금호석유

(011780)

기대치에 부합한 실적

윤재성

769.3362

js_yoon@daishin.com

투자의견

BUY

매수, 유지

목표주가

105,000

유지

현재주가

(14.07.17)

91,200

화학업종

2Q14 영업이익 컨센서스 및 당사 추정치에 부합

- 2Q14 영업이익 415억원(QoQ +45.0%, YoY -45.1%) 시현. 시장컨센서스(428억원) 및 당

사 추정치(388억원)에 부합하는 실적. 합성수지/에너지 부문의 견조한 수익성이 지속되었고,

합성고무/금호P&B(페놀유도체)의 적자폭은 축소. 이로 인해 전분기 대비 실적개선

- 합성고무부문 영업이익 -100억원(QoQ 적지, YoY 적전) 추정. 전방 수요 약세 및 BD가격

부진에 따른 판가하락 영향으로 매출액이 전분기대비 6.4% 감소. 이로 인해 5~6월까지 부

진한 이익을 시현. 다만, 6월부터는 BD/SBR 가격 회복 영향으로 점진적인 회복국면 진입

- 합성수지부문 영업이익 173억원(QoQ +29.6%, YoY +109.1%) 추정. ABS 판가유지 환경

속에서 SM가격이 하락하여 제품스프레드가 확대. PPG 또한 견조한 수익성을 유지

- 금호P&B(페놀유도체) 영업이익 -15억원(QoQ 적지, YoY 적전) 추정. 벤젠가격 상승에 따른

페놀/BPA 제품가격 상승 영향으로 적자폭 축소

3Q14 합성고무/금호P&B 턴어라운드 전망. 다만 그 폭은 제한적

- 3Q14 영업이익 604억원(QoQ +45.5%, YoY 흑전) 예상. 합성수지/에너지부문 견조한 수익

성이 지속되는 가운데 합성고무부문과 금호P&B의 턴어라운드가 예상됨

- 합성고무부문 영업이익 77억원(QoQ 흑전, YoY +1,400%) 전망. BD가격 상승에 따른 영업

환경 개선으로 합성고무 판가 점진적으로 회복될 것으로 판단. 다만 제품가격 상승폭은 제한

적일 것. 여전히 중국 합성고무 업체의 가동률이 50~60% 수준에 불과한 것으로 판단되고,

중국 천연고무 재고가 Peak Out하고 있으나 여전히 높은 수준이기 때문. 향후 중국 합성고

무 업체의 가동률 상승 시 재차 공급부담 나타날 수 있음. 2005~2008년 대규모로 New

Planting된 천연고무의 채취시점(6~7년 이후)이 2014~2015년이라는 점도 부담

- 합성수지부문 영업이익 178억원(QoQ +2.6%, YoY +421.5%) 예상. ABS는 글로벌 증설부

담 점진적으로 감소될 전망. PPG 또한 폴리우레탄 수요회복에 따라 견조한 수요 예상

- 금호P&B(페놀유도체) 영업이익 27억원(QoQ 흑전, YoY 흑전) 추정. 에폭시 4.5만톤/년(6월),

PPG 5.5만톤/년(7월) 증설에 따른 물량증대 효과 및 BPA 자가소비량 증가에 따른 실적 턴

어라운드를 예상. 하지만 큰 폭의 개선을 기대하기는 힘든 영업환경

중장기적 관점에서 여전히 매력적: 에너지부문 증설 + 바닥권을 통과 중인 고무시황

- BUY, TP 10.5만원 유지. 합성고무 시황은 바닥권을 통과하여 점진적인 개선세를 보이고 있

음. 다만, 현재 전방수요 및 재고 부담, 경쟁업체 가동률 등을 감안하면 개선폭은 제한적

- 하지만, 2014년 말 이후 합성고무 시황 개선 가능성 및 2016년 에너지부문 증설을 고려하

면 중장기적인 관점에서 여전히 매력적

(단위: 십억원, %)

구분 2Q13 1Q14

2Q14 3Q14

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

매출액 1,383 1,242 1,254 1,246 1,218 -11.9 -1.9 1,294 8.5 6.2

영업이익 76 29 43 39 42 -45.1 45.2 60 흑전 45.5

순이익 26 15 24 22 23 -11.7 54.7 43 688.8 88.3

구분 2012 2013

2014(F) Growth

Consensus 직전추정 당사추정 조정비율 2013 2014(F)

매출액 5,884 5,132 5,191 5,138 5,129 -0.2 -12.8 -0.1

영업이익 224 134 201 198 201 1.4 -40.0 49.7

순이익 130 -12 122 109 109 0.3 적전 흑전

자료: 금호석유, WISEfn, 대신증권 리서치센터

KOSPI 2020.9

시가총액 2,903십억원

시가총액비중 0.24%

자본금(보통주) 152십억원

52주 최고/최저 112,000원 / 80,000원

120일 평균거래대금 101억원

외국인지분율 8.59%

주요주주 박찬구 외 6인 24.26%

한국산업은행 14.05%

주가수익률(%) 1M 3M 6M 12M

절대수익률 4.6 2.8 5.8 6.2

상대수익률 3.6 1.4 1.8 -0.8

-15

-10

-5

0

5

10

15

20

25

72

77

82

87

92

97

102

107

112

117

13.07 13.10 14.01 14.04 14.07

(%)(천원) 금호석유(좌)

Relative to KOSPI(우)

5. 5

Results Comment

KT&G

(033780)

2분기 영업 실적 호조에도

주가 추가 상승여력은 낮음

이선경

769.3162

sunny_lee@daishin.com

투자의견

Marketperform

시장수익률, 하향

목표주가

103,000

상향

현재주가

(14.07.17)

94,500

음식료업종

2분기 영업실적은 당사 및 시장기대 상회, 순이익은 기대 소폭 미흡

- 2분기 매출 9,923억원 (+8.5% YoY), 영업이익 2,863억원 (+15.1% YoY)으로 영업이익 당

사 추정 10.7% 상회, 환관련 손실로 순이익은 추정치 1.3% 하회하는 1,843억원(-4.3%

YoY) 기록. 내수담배 판매 호조와 마케팅비 통제가 영업이익 호조의 주원인

- 1분기 대비 낮아진 기저와 야외 흡연에 유리한 날씨로 내수 담배 시장 1.7% 증가, 판매량

기준 점유율 62.0%로 전년동기대비 0.6%p 증가하고 ASP 1.8% 상승함에 따라 내수담배 매

출 4.6% 증가해 기대이상의 호조. 다만, 담배 내수 점유율은 1분기보다는 0.6%p 하락했음

- 수출담배 재고소진에 따른 판매량 급증과 신시장 확대로 전년동기 대비 매출 20.9% 성장

- 인삼공사 매출 전년동기대비 3.8% 성장하고 영업이익은 7.8% 증가, 기타 자회사 영업손실

축소와 부동산 분양이익 호조도 지속

- 영업이익 호조에도 환율하락에 따른 환관련손실로 기타비용이 515억원으로 크게 확대되며

세전이익 및 순이익은 기대치 소폭 하회

하반기도 영업이익 개선세 지속, 전년도 일회성 비용으로 하반기는 순이익도 급증

- 2분기 담배수요 호조였으나 상반기 누적 내수담배 총수요는 전년동기대비 1.7% 감소했고

KT&G 판매량은 2.0%, 판매액 0.1% 감소해 시장이 성장하고 있다고 보기는 무리. 하반기는

총수요 1.2% 감소하나 KT&G 내수 판매액은 0.6% 증가 예상

- 수출 담배부문 두자리수 높은 성장 지속하나 상반기 36.1% 성장에서 하반기는 14.8%로 기

저의 차이로 성장률은 다소 둔화

- 홍삼도 수출 시장 신규지역 확대 및 거래선 추가 등으로 한자리수 초중반 성장은 가능. 분양

수익 증가, 기타 자회사 손실 축소로 인한 이익 개선도 지속될 전망

- 영업이익 개선폭은 2분기가 가장 높으나 지난해 3,4 분기 해외법인 대여금 및 매출채권 등

에 대한 상각손실과 세무추징금 등의 대규모 일회성 비용이 있었다는 점에서 순이익은 3, 4

분기 각각 152.1%, 107.6%의 높은 증가 전망

목표주가 103,000원으로 10.8% 상향하나 투자의견 시장수익률로 하향

- 실적추정 상향과 Target multiple 상향으로 목표주가를 103,000원으로 상향하나 현주가 대

비 상승여력이 10% 미만임에 따라 투자의견 시장수익률로 하향. 목표주가는 12개월 Fwd

EPS에 해외담배 4사의 평균 12M Fwd PER을 20% 할증한 16.0x를 적용해 산정

- 2014년 수출담배 매출 회복과 분양수익 증대, 자회사 손실 축소 등에 의한 높은 이익 모멘

텀의 상당부분이 이미 주가에 반영, 2015년 실적 개선폭은 내수담배에 달려 있는데 내수 담

배시장이 조금씩 축소되고 점유율도 추가적인 상승은 쉽지 않을 것으로 보여 판관비를 통제

하더라도 2015년의 이익모멘텀은 둔화, 환율은 현수준 유지가 가정되어 있으나 환율이 추

가 하락해도 실적에 불리

- 담배세 인상시 출고가 인상 개연성 높으나 시기적인 불확실성은 물론 담배세 인상폭이 클 경

우 물량저항이 커져 실제 EPS 개선이 없을 수도 있어 현주가에서 담배세 인상 및 제품가

인상 기대로 추가적인 자본이득을 기대하는 것은 다소 부담

- 당사 추정 주당 배당금 3,300원 기준 현주가 시가 배당 수익률 3.5%. 여전히 높은 배당수익

률과 불안한 주식시장 흐름, 환율의 단기 반등 등을 감안할 때 주가의 하방 경직성이 강할

것으로 판단되나 추가 상승여력도 크지 않다는 점에서 투자의견 시장수익률 제시.

- ▲내수담배 수요가 예상보다 견조하거나 ▲전분기대비 다소 감소한 내수담배 점유율이 다시

상승하거나 ▲적절한 수준의 담배세 인상과 제품가 인상이 병행되는 이벤트가 가시화될 경

우에는 목표주가 추가 상향 여부 검토 가능

KOSPI 2020.9

시가총액 12,974십억원

시가총액비중 1.07%

자본금(보통주) 955십억원

52주 최고/최저 94,800원 / 72,100원

120일 평균거래대금 201억원

외국인지분율 60.40%

주요주주 중소기업은행 6.93%

First Eagle Investment Management,

LLC 5.04%

주가수익률(%) 1M 3M 6M 12M

절대수익률 9.4 16.5 26.5 23.2

상대수익률 8.3 14.9 21.7 15.1

-15

-10

-5

0

5

10

15

20

63

68

73

78

83

88

93

98

13.07 13.10 14.01 14.04 14.07

(%)(천원) KT&G(좌)

Relative to KOSPI(우)