1. 2014년 8월 20일 수요일

투자포커스

Bi-Weekly Global Fund Flow : 글로벌 펀드 플로우 수혜는 한국 & 중국

- 신흥 시장 자금 유입 최대 수혜는 한국과 중국. 유럽계 자금이 가속화시킬수도

- 두 국가 관련 Regional Fund인 GEM, Asia ex-Japan, International Fund가 6월부터 순유입 전환된 이후 유

입 규모가 커지고 있음

- 올해 상반기 한국에 투자한 국적별 투자 구도는 ‘국부 펀드 매수 VS 유럽계(헤지펀드) 매도’로 요약됨.

- 관건은 최근 2년 KOSPI에서 10조원을 팔고 있는 영국계의 매수 전환 여부인데 Asia ex-Japan Fund

Flow와 중국 경기 기대감이 그 가능성을 높이고 있음

김영일. 769.2176 ampm01@daishin.com

산업 및 종목 분석

현대위아 소규모 합병 효과

- 투자의견 매수, 목표주가 250,000원으로 상향(15%) 조정

* 현대차 그룹내 현대위아의 역할 증가에 대한 기대감 상승을 반영

* 2014년 실적 기준, PER 15.5배, PBR 2.4배

- 합병 효과 :

* 엔진ㆍ변속기 등 차량핵심부품의 품질을 좌우하는 금속소재와 기초가공분야 역량을 강화

* 정의선 현대차 부회장의 현대위아에 대한 직접 보유 지분 1.95% 생김

-> 향후, 그룹내 현대위아의 역할 증가에 대한 보다 가시성 있는 증거로 판단

- 현대차 그룹의 성장과 함께 동반 성장한다는 기대감 보다 커져

- 주가에는 8월 이후, 이 같은 합병에 대한 기대감이 선반영된 측면이 있어 단기적으로 조정

가능성 있으나 장기적으로 그룹내 역할 증대에 따른 성장 기대감과 주가 상승 기대감 유효

전재천. 769.3082 jcjeon7@daishin.com

2. 2

투자포커스

글로벌 펀드 플로우 수혜는

한국 & 중국

김영일

02.769.2176

ampm01@daishin.com

신흥 시장 자금 유입 최대 수혜는 한국과 중국. 유럽계 자금이 가속화시킬수도

두 국가 관련 Regional Fund인 GEM, Asia ex-Japan, International Fund가 6월부터 순유입

전환된 이후 유입 규모가 커지고 있음. 여기에 한국과 중국 개별 국가에 투자하는 National

Fund Flow까지 순유입 전환하며 EPFR 대상 국가 중 가장 자금 흐름 양호

EPFR 집계 Fund들 이외에 국부 펀드와 헤지 펀드 동향도 중요한데 올해 상반기 한국에 투

자한 국적별 투자 구도는 ‘국부 펀드 매수 VS 유럽계(헤지펀드) 매도’로 요약됨. 관건은

최근 2년 KOSPI에서 10조원을 팔고 있는 영국계의 매수 전환 여부인데 Asia ex-Japan

Fund Flow와 중국 경기 기대감이 그 가능성을 높이고 있음

(1) Regional : 최근 4주 Pacific(2.17%)과 Asia ex-Japan(1.91%)으로 유입 강도가 강했던

반면 EMEA(-1.34%)와 서유럽(-0.57%)에서는 유출 강도 강했음. 신흥 시장내 차별화 지속

(2) Asia ex-japan : 최근 4주 Asia ex-Japan으로 64억 달러 순유입. Regional 자금은

28.5억달러 순유입. National 자금은 35.4억달러 유입되며 국가와 지역 투자가 동시에 나타남

(3) Sector ETF(US) : 한 주간 6.1억달러 순유입. 최근 4주 경기재(28.2%)와 소재(8.3%)로 유

입 강도는 강했던 반면 산업재(-15.3%)와 유틸리티(-12.8%)에서는 유출 강도 강했음

(4) Style ETF : 우선주(3.5%)와 가치주(1.1%) ETF로 자금 유입 강도가 강했던 반면 중형주(-

6.4%)와 중소형주(-3.1%) ETF에서 자금 유출 강도 강했음

(5) Commodity ETF : 한 주간 0.6억달러 순유입. Corn(27.3%)과 Aluminum(+27.3%) ETF로

의 유입 강도가 강했던 반면 농산물(-2.1%) ETF에서는 자금 유출 강도가 강했음

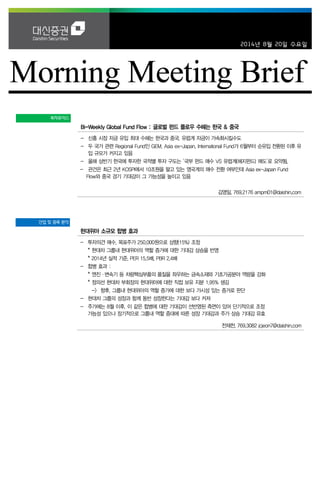

한국 비중을 고려한 펀드 플로우 추이 영국계 자금은 중국 모멘텀과 연동

-3,000

-2,000

-1,000

0

1,000

2,000

3,000

4,000

GEM(백만달러) Asia ex Japan

Korea

-1193

-67

-2,000

-1,500

-1,000

-500

0

500

1,000

1,500

2,000

-150

-100

-50

0

50

100

150

13.1 13.3 13.5 13.7 13.9 13.11 14.1 14.3 14.5 14.7

영국계 월간 순매수(우,십억원) 중국 서프라이즈 지수

자료: EPFR, 대신증권 리서치센터 자료: Bloomberg, 금감원, 대신증권 리서치센터

3. 3

Issue & News

현대위아

(011210)

현대위아 소규모 합병 효과

전재천

769.3082

jcjeon7@daishin.com

문용권

769.3781

ykmoon@daishin.com

투자의견

BUY

매수, 유지

목표주가

250,000

상향

현재주가

(14.08.19)

218,500

자동차업종

1) 투자포인트

- 투자의견 매수, 목표주가 250,000원으로 상향(15%) 조정

* 현대차 그룹내 현대위아의 역할 증가에 대한 기대감 상승을 반영

* 2014년 실적 기준, PER 15.5배, PBR 2.4배

- 합병 효과 :

* 엔진ㆍ변속기 등 차량핵심부품의 품질을 좌우하는 금속소재와 기초가공분야 역량을 강화

* 정의선 현대차 부회장의 현대위아에 대한 직접 보유 지분 1.95% 생김

-> 향후, 그룹내 현대위아의 역할 증가에 대한 보다 가시성 있는 증거로 판단

- 현대차 그룹의 성장과 함께 동반 성장한다는 기대감 보다 커져

- 주가에는 8월 이후, 이 같은 합병에 대한 기대감이 선반영된 측면이 있어 단기적으로 조정

가능성 있으나 장기적으로 그룹내 역할 증대에 따른 성장 기대감과 주가 상승 기대감 유효

2) 합병 효과 : 금속소재와 기초가공분야 역량 강화 + 정의선 부회장 지분 1.95%

- 현대위아는 8월 19일, 지분법 대상회사인 현대위스코(정의선 부회장 57.87% 보유)와

연결 대상 법인 현대메티아(현대위아 50.94%)에 대한 소규모 합병 공시

- 합병 개요 및 2013년 재무제표 영향

* 신주의 상장 예정일 : 2014.11.14일

* 합병후, 주식수 1,058천주(기존 대비 5.8%) 증가

* 2013년 지배 순이익 기준, 5% 내외의 상승 예상돼 EPS 변화 효과는 미미할 것으로 추정

* 합병 법인의 매출은 7,655십억원(현대위아 7,092십억원 + 현대위스코 614십억원

- 현대위스코와 위아간 내부매출 50십억원)으로 기존 대비 7.9% 증가 예상

* 합병 법인의 지배지주 자본총계 2,421십억원으로 기존 대비 7.4% 가량 증가 추정

- 정의선 부회장, 현대위아에 대한 직접 지분 1.95% 발생

* 1.95%는 미미한 수준으로 경영권 승계작업의 본격화로 보기는 어려우나

* 현대위아에 대한 그룹내 위상 증가와 역할 증가에 대한 믿음은 커졌다는 판단

3) 향후 성장 기대감

- 발표된 증설 일정

* 서산 Turbo Charger 공장 : 2014.7월 말에 공장 완료 예정

* 등속조인트 증설 : 산동 2015년 중반 / 강소 2014년 4Q

* PTU(Power Transfer Unit) 국내 증설 : 2015년 초 양산 목표

- 향후 발표 기대되는 성장 모멘텀

* 현대차 중국 충칭공장, 기아차 멕시코 공장 증설과 이에 따른 현대위아의 역할 발표

* 증설 계획 확정과 납품 범위 공개가 동사 주가의 모멘텀이 될 것으로 생각

영업실적 및 주요 투자지표 (단위: 십억원, 원 , %)

2012A 2013A 2014F 2015F 2016F

매출액 7,021 7,092 7,508 7,898 8,481

영업이익 540 529 530 550 597

세전순이익 556 556 559 592 652

총당기순이익 425 425 422 452 498

지배지분순이익 418 417 417 444 489

EPS 16,262 16,224 16,226 17,259 19,000

PER 10.6 11.7 13.5 12.7 11.5

BPS 71,238 87,626 103,352 120,110 138,560

PBR 2.4 2.2 2.1 1.8 1.6

ROE 25.5 20.4 17.0 15.4 14.7

주: EPS와 BPS, ROE는 지배지분 기준으로 산출

자료: 현대위아, 대신증권 리서치센터

KOSPI 2071.14

시가총액 5,622십억원

시가총액비중 0.45%

자본금(보통주) 129십억원

52주 최고/최저 218,500원 / 153,000원

120일 평균거래대금 164억원

외국인지분율 20.60%

주요주주 현대자동차 외 1인 40.99%

국민연금공단 12.16%

주가수익률(%) 1M 3M 6M 12M

절대수익률 15.0 23.4 37.0 38.3

상대수익률 12.1 20.1 28.5 28.0

-5

0

5

10

15

20

25

30

35

90

110

130

150

170

190

210

230

13.08 13.11 14.02 14.05 14.08

(%)(천원) 현대위아(좌)

Relative to KOSPI(우)