1. 2014년 5월 13일 화요일

투자포커스

ROE 재평가가 이루어질 수 있는 기업을 찾아서

- ROE 10%~15% 구간에 대한 기업의 가치평가가 금융위기 전후로 달라짐

- ROE를 5% 단위로 나눠서 해당되는 기업들의 ROE와 PER을 평균내서 살펴보면, ROE 10%~15% 구간에서

금융위기 전후로 큰 차이가 있었다. 2008년 이전 5년 기업들은 평균 17.3의 PER을 기록한 반면 이후 5년

기업들은 12.4배에 불과함.

- ROE가 레벨업될 가능성이 있는 기업과 같은 ROE 수준의 기업보다 저평가된 기업이 장기적으로 우수한 성

과를 내줄 것

이대상 769-3545 daesanglee@daishin.com

산업 및 종목 분석

골프존: 플랫폼 경쟁력 재확인

- 투자의견 매수, 목표주가 30,000원 유지

- 1분기 실적 전망치 상회

- 2014년 GS신규판매 중단에도 이익증가 예상

- 투자포인트: 신사업(GDR), 골프장사업, 유통(골프존마켓) 주목

김윤진. 769.3398 yoonjinkim@daishin.com

음악산업: 소장하는 음악에서 소비하는 음악으로

- 투자의견 비중확대, 신규 커버리지 개시

- 전통적 음악시장 성장률 둔화, 콘텐츠상품시장 성장 기대

- 온라인시장, 공연시장 성장성 유효

- 중국시장 성장 본격화 단계

최지웅. 769.3530 jwchoi@daishin.com

에스엠: 축적된 콘텐츠 파워를 발산하다.

- 투자의견 매수, 목표주가 57,000원 제시

- 에스엠의 새로운 대표주자 ‘EXO’로 한층 강해진 아티스트 라인업

- 중국 바이두와의 전략적 업무제휴

- 자회사 SM C&C을 통해 SM기반 콘텐츠 수익모델 다각화 기대

최지웅. 769.3530 jwchoi@daishin.com

와이지엔터테인먼트: 신사업으로 장기성장 동력 확보

- 투자의견 매수, 목표주가 60,000원 제시

- 빅뱅의 컴백(3분기 예정), 대형 신인 Winner의 데뷔(2분기 예정)

- 추진 중인 패션, 화장품, 홀로그램, 모델, 애니메이션 신사업은 향후 장기 성장동력 확보차원에서 긍정적

- 와이지엔터만의 고유 브랜드 가치 상승 중

최지웅. 769.3530 jwchoi@daishin.com

2. 2

삼익악기: 중국 악기시장, 앞으로 10년 더 성장

- 투자의견 매수, 목표주가 3,600원 제시

- 고가라인 피아노 제조사 독일자일러 브랜드 보유, 한류 영향으로 중국내 삼익악기 브랜드 가치 상승

- 앞으로 10년은 더 성장할 중국 피아노 시장 수혜

- 중국내 Guiltar수요는 예상보다 더 빨리 증가할 전망, Guitar 시장에서도 삼익악기 경쟁력 충분

최지웅. 769.3530 jwchoi@daishin.com

아주캐피탈: 2대주주 동반매도권 행사가능성 보도. 투자심리 약화 예상

- 투자의견 매수, 목표주가 6,700원 제시

- 아주캐피탈 매각 본격화, 신한지주는 동반매도권 행사할 가능성이 높은 것으로 보도(한국경제). 투자심리 약

화될 것으로 예상. 최근 주가상승이 신한지주로의 피인수 기대감에 기반했다고 보여지기 때문

- PBR 0.45배는 절대적으로 낮은 수준이나 저평가 여부는 실적으로 판가름해야 한다고 판단

- 독자적 실적개선 가능성이 입증된다면 M&A 모멘텀은 계속 유효할 수 있음

김한이. 769.3789 haneykim@daishin.com

3. 3

투자포커스

ROE 재평가가 이루어질 수

있는 기업을 찾아서

이대상

02.769.3545

daesanglee@daishin.com

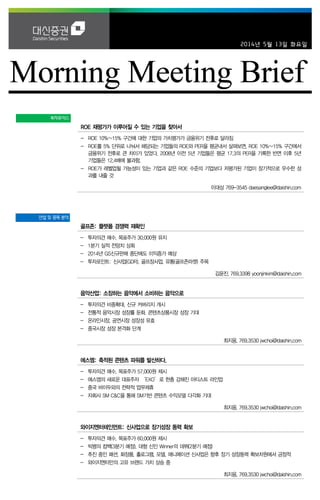

PBR은 ROE와 PER의 곱으로 분해해서 볼 수 있음

- PBR은 ROE와 PER의 곱으로 분해해서 볼 수 있다. PBR이라는 지표는 ROE라는 연간 수익률을 제

공하는 자산을 얼마의 가격 배수(PER)로 매수하겠다는 것을 표현한 것이다. PBR이 높다는 것은 ROE

가 높거나 PER이 높거나 혹은 둘다 높을 때를 의미한다. ROE가 높은 수준으로 유지되거나 상승하는

기업은 높은 PER에 거래되는 것이 당연하다. 그렇다면 특정 수준의 ROE는 몇 배의 PER로 거래되는

지 시장의 과거 사례에서 찾아보고 그 기준을 통해 고평가, 저평가 여부를 판단해 볼 수 있다.

ROE 10%~15% 구간에 대한 기업의 가치평가가 금융위기 전후로 달라짐

- ROE를 5% 단위로 나눠서 해당되는 기업들의 ROE와 PER을 평균내서 살펴보았다. ROE 수준별

ROE 평균은 두 기간 비슷하게 나왔다. 그러나 PER 평균 값은 차이가 좀 있었는데 특히 ROE

10%~15% 구간에서 큰 차이가 있었다. 2008년 이전 5년 기업들은 평균 17.3의 PER을 기록한 반면

이후 5년 기업들은 12.4배에 불과한 것이다.

ROE 10%~15% 기업이 ROE 레벨업 가능성이 높음

- 투자자 입장에서 가장 중요한 것은 ROE 수준 10%~15% 기업이 더 높은 ROE를 올리는 기업으로

탈바꿈하는 것이다. 이미 우수한 성과를 내고 있는 기업이 한단계 더 레벨업 되는 것은 그 과정에서

투자자도 매우 큰 수익을 낼 수 있기 때문이다. 그 다음으로 중요한 것은 우수한 수주의 ROE를 보여

주고 있지만 상대적으로 PER이 저평가 되고 있는 기업을 찾는 것이다. 이익 창출 능력이 우수함에도

불구하고 제대로된 평가를 받지 못하는 기업이 아직도 시장에 존재할 수 있기 때문이다.

그림 1. KOSPI 연간 ROE와 연말 기준 PER 추이

-1.7

2.2

8.5

7.7

15.7

14.4

11.6

12.2

6.1

8.6

12.2

10.0

8.5

6.7

0

2

4

6

8

10

12

14

16

18

20

-4

-2

0

2

4

6

8

10

12

14

16

18

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

KOSPI ROE(지배) P/E(FY End, 우)(%) (X)

자료: WISEfn, 대신증권 리서치센터

4. 4

Results Comment

골프존

(121440)

플랫폼 경쟁력 재확인

김윤진

769.3398

yoonjinkim@daishin.com

최지웅

769.3530

jwchoi@daishin.com

투자의견

BUY

매수, 유지

목표주가

30,000

유지

현재주가

(14.05.12)

21,750

엔터테인먼트업종

1분기 실적 전망치 상회

- 별도기준 매출액 1,095억원(+38% YoY), 영업이익 374억원(+94% YoY) 기록

- 기존 추정치 매출액 907억원, 영업이익 241억원을 크게 상회

- 실적 상회 주요 이유는 교체판매가 약 1,930대로 기존 추정치 700대를 상회했기 때문임

- 하드웨어 판매에서 발생한 서프라이즈이기 때문에 의미는 제한적

2014년 GS신규판매 중단에도 이익증가 예상

- GS신규판매 중단으로 2014년 영업이익 역성장을 예상했으나 교체수요가 높아 2014년 영

업이익 958억원(+13% YoY)으로 증가 전망

- 2014년 GS신규판매 492대(-70% YoY), 교체판매 5,740대(+48% YoY) 가정

- 2014년 라운딩수 49백만 라운딩, 유료율 98% 가정

관건은 신사업: GDR, 골프장, 유통

- GDR2: 지난 3월부터 본격 출시. 성공 사례가 아직 부족해 창업주는 조심스러운 분위기.

전국에 GDR 창업이 전용매장과 부분매장으로 다양하게 발생 중.

GDR매장 현장 탐방 결과 아직 경쟁이 없어 업주 및 소비자 반응 매우 긍정적.

- 골프장: 2014년 기준 3개 골프장 운영. 골프장 당 OPM 40% 이상 기록 예상.

- 유통: 골프존마켓은 온/오프라인에서 골프용품 판매 중. 오프라인 매장 25개 오픈. 규모의

경제 달성으로 적자폭 축소 중. 2015년 흑자전환 목표.

투자의견 매수, 목표주가 30,000원(유지)

- 투자의견 매수: 1)연간 5천만 라운딩, 회원수 150만명 돌파 등 골프업계 사업 지배력 독보

적, 2)스크린골프 사업가치 최소 8500억원, 3)신사업가치 1200억원~5000억원 이상 가능.

- 목표주가 30,000원은 별도 Fwd EPS 1,778원 기준 PER 17배

- 현 주가는 Fwd EPS 기준 PER 12.1배로 회사 잠재력 대비 저평가 국면으로 판단

(단위: 억원, %)

구분 1Q13 4Q13

1Q14 2Q14

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

매출액 794 872 907 907 1,095 37.9 25.6 948 4.3 -13.5

영업이익 192 202 241 241 374 94.3 85.6 249 0.5 -33.5

순이익 145 -437 200 200 180 23.7 흑전 183 44.8 2.1

구분 2012 2013

2014(F) Growth

Consensus 직전추정 당사추정 조정비율 2013 2014(F)

매출액 2,763 3,400 3,347 3,347 3,740 11.8 23.0 10.0

영업이익 739 844 633 633 958 51.3 14.3 13.4

순이익 721 45 544 544 603 10.7 -93.8 1,241.4

자료: 골프존, WISEfn, 대신증권 리서치센터

KOSDAQ 551.4

시가총액 8,015억원

시가총액비중 0.60%

자본금(보통주) 184억원

52주 최고/최저 24,000원 / 15,700원

120일 평균거래대금 31억원

외국인지분율 2.12%

주요주주 김원일 외 28인 57.69%

KB자산운용 19.08%

주가수익률(%) 1M 3M 6M 12M

절대수익률 11.5 30.6 4.8 -1.9

상대수익률 12.4 23.3 -2.9 1.3

-25

-20

-15

-10

-5

0

5

10

15

9

11

13

15

17

19

21

23

25

13.05 13.08 13.11 14.02

(%)(천원) 골프존(좌)

Relative to KOSDAQ(우)

5. 5

Industry Analysis

문화콘텐츠

산업

#1. 음악산업:

소장하는 음악에서

소비하는 음악으로

최지웅

769.3530

jwchoi@daishin.com

김윤진

769.3398

yoonjinkim@daishin.com

투자의견

Overweight

비중확대, 신규

투자의견 비중확대, 신규 커버리지 개시

(1) 전통적 음악시장 성장률 둔화, 콘텐츠상품시장 성장 기대

(2) 온라인시장, 공연시장 성장성 유효

(3) 중국시장 성장 본격화 단계

콘텐츠상품시장 성장으로 장기 성장성 확보

- 전통적 음악시장 매출 Mix(오프라인, 온라인, 공연)에 콘텐츠상품시장 추가

- 타 산업과의 연계상품 증가로 음악산업 범위 확장 (여행, 패션, 화장품 등)

- 콘텐츠 생산, 유통 업체들간 협업 상품 증가 (영화, 드라마 애니메이션 등)

온라인시장, 공연시장 성장으로 중기 성장성 확보

- 2016년부터 온라인시장이 오프라인 시장 규모 상회할 전망

- 스트리밍 서비스 중심으로 온라인시장 성장 기대

- 향후 5년간 해외공연매출 연평균 15% 증가 전망

중국시장 성장 본격화로 한류수혜 지속될 전망

- 지식재산권 인식 변화 및 중산층 성장으로 중국시장 성장 본격화

- 오프라인 음반 수익보다는 공연수익과 콘텐츠상품 중심으로 성장 전망

- 과거 일본과 한국이 경험한 발전 속도의 2배이상 빠른 속도로 성장 중

[문화콘텐츠산업분석 #1. 음악산업]

인문학적 관점으로는 문화들 사이에는 우월성이 존재하지 않지만 비즈니스 관점에서는 특정

문화에 대한 선호도가 분명히 존재한다. 이것은 상품화된 문화의 품질에 대한 선호도 일 수도

있고 그 문화를 가진 국가에 대한 선호도 일 수도 있다. 바로 이러한 문화간 선호도의 차이가

비즈니스 기회로 이어져 문화콘텐츠산업이 존재한다.

분명한 것은 지난 10년간 대한민국의 문화콘텐츠는 아시아뿐만 아니라 세계 많은 국가에서 경

쟁력을 확인했다. 특히 한류를 주도하고 있는 대한민국의 가수들과 음악서비스 품질은 이미 많

은 나라에서 경쟁력을 검증 받았으며 그 성장성도 여전히 높게 평가한다.

전통적 음악시장(오프라인, 온라인, 공연) + 콘텐츠상품시장

25 24 23 22 20 20 20 20

20 22 25 27 30 32 33 35

55 56 57 58 60 62 64 65

2

10

20

25

30

35

40

0

20

40

60

80

100

120

140

160

180

2013 2014F 2015F 2016F 2017F 2018F 2019F 2020F

콘텐츠부가상품

공연

온라인

오프라인

주: 2013년 음악시장매출규모를 100으로 가정

자료: 대신증권 리서치센터 추정

Rating & Target

종목명 투자의견 목표주가

에스엠 Buy 57,000원

와이지엔터테인먼트 Buy 60,000원

삼익악기 Buy 3,600원

주가수익률(%) 1M 3M 6M 12M

절대수익률 4.3 18.2 39.0 26.2

상대수익률 6.0 16.5 41.2 24.9

-30

-20

-10

0

10

20

30

40

60

70

80

90

100

110

120

130

140

13.05 13.08 13.11 14.02 14.05

(%)(pt) 콘텐츠산업(좌)

Ralative to KOSPI(우)

6. 6

Company Analysis

에스엠

(041510)

축적된 콘텐츠 파워를

발산하다.

최지웅

769.3530

jwchoi@daishin.com

김윤진

769.3398

yoonjinkim@daishin.com

투자의견

BUY

매수, 신규

목표주가

57,000

신규

현재주가

(14.05.12) 50,800

콘텐츠업종

투자의견 매수, 목표주가 57,000원 제시

- 투자의견 매수, 목표주가 57,000원으로 커버리지 개시

- 목표주가는 2014년 EPS 1,873원에 Target Multiple로 PER 30.2배를 적용

- PER Multiple 30.2배는 과거 3년간 평균값: 대형 신인 아티스트 ‘EXO’의

파급력이 과거 3년간 에스엠의 성장을 주도한 소녀시대, 슈퍼주니어 이상

일 것으로 판단하고 중국시장 진출 본격화로 과거 일본시장으로 누렸던 해외

진출 프리미엄도 유지

에스엠 투자포인트 세가지

1) 에스엠의 새로운 대표주자 ‘EXO’

2) 중국시장 본격 개척, 중국 최대 IT기업 바이두와 전략적 업무제휴

3) 에스엠 콘텐츠파워를 기반으로 한 자회사들의 콘텐츠부가상품 사업 확대

1) EXO의 성공은 우연이 아니다.

- EXO의 성공은 우연이 아닌 다년간 축적된 에스엠 신인양성 시스템의 결과물

- 철저한 현지화 전략으로 중국시장 공략 성공

- 제2, 제3의 EXO 기대 가능

2) 中 바이두와의 업무제휴는 신의 한 수

- 중국 내 온라인 플랫폼 통한 SM 콘텐츠 유통 가능

- 중국 최대 포털사이트 바이두와 커뮤니티 공동운영

- 신규 방송프로그램제작 등 공동비즈니스 영역 확대 예상

3) 축적된 콘텐츠 파워를 누릴 시간

- 글로벌 시장에서 통하는 SM 브랜드파워와 축적된 풍부한 콘텐츠

- SM C&C를 통한 다양한 수익모델로 상품화

- 콘텐츠상품은 에스엠의 미래성장동력 될 것, SM C&C 장기적 관점 매력적

영업실적 및 주요 투자지표 (단위: 십억원, 원, %)

2012A 2013A 2014F 2015F 2016F

매출액 241 269 325 379 423

영업이익 61 41 52 57 64

세전순이익 57 42 51 57 64

총당기순이익 37 18 33 37 41

지배지분순이익 40 19 39 43 48

EPS 1,994 913 1,873 2,063 2,323

PER 22.8 48.4 27.1 24.6 21.9

BPS 10,407 11,134 13,007 15,070 17,392

PBR 4.4 4.0 3.9 3.4 2.9

ROE 24.7 8.5 15.5 14.7 14.3

주: IFRS-연결기준, EPS와 BPS, ROE는 지배지분 기준으로 산출

자료: 에스엠, 대신증권 리서치센터

KOSDAQ 551.4

시가총액 1,053십억원

시가총액비중 0.80%

자본금(보통주) 10십억원

52주 최고/최저 53,200원 / 29,350원

120일 평균거래대금 130억원

외국인지분율 19.44%

주요주주 이수만 21.27%

국민연금공단 9.91%

주가수익률(%) 1M 3M 6M 12M

절대수익률 5.7 12.1 33.9 28.6

상대수익률 6.6 5.9 24.0 32.9

-20

-10

0

10

20

30

40

50

18

23

28

33

38

43

48

53

58

13.05 13.08 13.11 14.02

(%)(천원) 에스엠(좌)

Relative to KOSDAQ(우)

7. 7

Company Analysis

와이지

엔터테인먼트

(122870)

신사업으로 장기

성장동력 확보

최지웅

769.3530

jwchoi@daishin.com

김윤진

769.3398

yoonjinkim@daishin.com

투자의견

BUY

매수, 신규

목표주가

57,000

신규

현재주가

(14.05.12) 50,800

콘텐츠업종

투자의견 매수, 목표주가 60,000원 제시

- 투자의견 매수, 목표주가 60,000원으로 커버리지 개시

- 목표주가는 2014년 EPS 1,905원에 Target Multiple로 PER 31.7배를 적용

- PER Multiple 31.7배는 과거 3년간 평균값: 기존의 빅뱅, 2NE1, 싸이 등의

아티스트 라인업에 신인 그룹 Winner와 신인 걸그룹가 추가될 전망.

1) 2013년 Mnet의 YG 신인그룹 서바이벌 프로그램 WIN(Who is Next?)을

통해 대중에 노출돼 이미 국내외 팬덤이 형성돼이었다는 점, 2) 음악적 완성도를 중시하는 와이지

엔터의 신인 데뷔 방식 감안 시 Winner의 라인업 추가는 매우 긍정적 일 것으로 판단, 중국시

장 진출 본격화로 해외진출 프리미엄도 유지

와이지엔터테인먼트 투자포인트 세가지

1) 여전히 강력한 빅뱅의 컴백(3Q 예상) + 대형 신인 Winner의 데뷔(2Q 예상)

2) 와이지엔터테인먼트만의 고유 브랜드가치파워 상승

3) 신사업 추진으로 장기 성장동력 확보

1) 빅뱅 + Winner

- 3분기 빅뱅 2년만의 정규앨범 컴백 예정, 2분기 대형신인 Winner 데뷔

기대감: 2013년 8월부터 10월까지 Mnet의 ‘Who is Next’를 통해 노출돼 국내외 팬덤

형성, 축적된 노하우로 과거보다 효율적 활동 가능할 전망

2) YG의 Identity, 음악성과 상품성을 동시에

- 빅뱅, 2NE1, 악동뮤지션, 싸이, 이하이, 에픽하이, Winner 등의 소속 아티스트

들은 음악 자체의 퀄리티에 집중해 상품성을 높인다는 평가, 브랜드 고유

Identity를 구축으로 향후 콘텐츠부가수익사업에 용이

- 음악성을 갖춘 아이돌 이미지는 향후 실력 있는 신인가수 수급에도 긍정적

3) 신사업은 장기적 관점에서 매우 긍정적

- 단기적인 실적 기여보다는 가능성에 포커스 맞춰야 할 기점

- 패션, 화장품 사업부문은 2~3년내 실적 기여 발생 가능할 전망

영업실적 및 주요 투자지표 (단위: 십억원, 원, %)

2012A 2013A 2014F 2015F 2016F

매출액 107 116 130 141 160

영업이익 21 22 27 28 31

세전순이익 25 20 27 28 31

총당기순이익 19 15 21 22 24

지배지분순이익 19 15 21 22 24

EPS 1,848 1,494 1,905 1,947 2,110

PER 33.3 34.8 25.1 24.6 22.7

BPS 9,437 10,615 11,147 12,848 14,597

PBR 6.5 4.9 4.3 3.7 3.3

ROE 21.6 14.8 17.9 16.2 15.4

주: IFRS-연결기준, EPS와 BPS, ROE는 지배지분 기준으로 산출

자료: 와이지엔터테인먼트, 대신증권 리서치센터

KOSDAQ 551.4

시가총액 725십억원

시가총액비중 0.55%

자본금(보통주) 6십억원

52주 최고/최저 52,320원 / 34,652원

120일 평균거래대금 70억원

외국인지분율 4.47%

주요주주 양현석 외 6인 34.50%

국민연금공단 6.50%

주가수익률(%) 1M 3M 6M 12M

절대수익률 -1.4 6.6 30.9 -3.7

상대수익률 -0.6 0.7 21.2 -0.5

-20

-15

-10

-5

0

5

10

15

27

32

37

42

47

52

57

13.05 13.08 13.11 14.02

(%)(천원) 와이지엔터테인먼트(좌)

Relative to KOSDAQ(우)

8. 8

Company Analysis

삼익악기

(002450)

중국 악기시장,

앞으로 10년 더 성장

최지웅

769.3530

jwchoi@daishin.com

김윤진

769.3398

yoonjinkim@daishin.com

투자의견

BUY

매수, 신규

목표주가

3,600

신규

현재주가

(14.05.12) 3,170

콘텐츠업종

투자의견 매수, 목표주가 3,600원 제시

- 투자의견 매수, 목표주가 3,600원으로 커버리지 개시

- 목표주가는 2014년 EPS 204원에 Target Multiple로 PER 16.3배를 적용

- PER Multiple 16.3배는 과거 5년간 평균값에 20% 할인율 적용: 중국 시장서 실적 본격 가사화 된

2009년~2013년 평균 PER 20.1배. 향후 10년간 중국 피아노 시장의 성장추세는 유지 될 것으

로 예상, 과거 5년만큼의 성장률은 기대하기 어렵다고 판단, 20% 할인률 적용. Guiltar를 포함한 기

타 악기시장의 성장을 기대할 수 있는 산업특성 고려시, Target Multiple PER 16.3은 무리 없는

수준이라고 판단.

삼익악기 투자포인트 세가지

- 글로벌브랜드 확보로 지속적인 외형성장 저력 보유(브랜드)

- 향후 10년간 걱정 없는 중국 악기시장 성장스토리(중국)

- 중국 내 Guitar, 기타악기시장에서도 통할 것(Guitar & 기타)

앞으로 10년은 더 성장할 중국 피아노 시장

- 세계 최대 피아노 시장으로 연간 30만대 규모, 세계 판매량 55% 수준

- 선진국의 피아노보급률은 30% 수준인데 반해 중국은 5% 미만 성장초기단계

- 대리점 수 2013년 260개수준에서 2015년 350개 수준까지 확대될 전망

Guitar 및 다른 악기는 플러스 알파

- Guitar의 대당 가격은 30만원선으로 800만원 이상인 피아노보다 보급 용이

- 피아노 보급률이 적정수준 올라오면 다른 악기에 대한 수요 증가할 전망

- 중국시장에서의 노하우 축적으로 Guitar 및 다른 악기 시장에서도 통할 것

BW 주식 전환 이슈는 단기 오버행 리스크 요인

- 2013년 3월, 100억원 규모의 전환사채와 200억원 규모의 신주인수권부사채

(BW) 발행, 전환사채는 전량 주식 전환권 행사돼 약 667만주 신규 상장됨,

BW는 행사가격이 1,500원으로 전환행사 가능성 높을 것으로 판단

영업실적 및 주요 투자지표 (단위: 십억원, 원, %)

2012A 2013A 2014F 2015F 2016F

매출액 156 158 175 189 205

영업이익 12 18 18 20 22

세전순이익 9 62 20 22 24

총당기순이익 8 46 16 18 19

지배지분순이익 8 46 15 17 18

EPS 109 654 204 223 239

PER 11.9 3.5 15.5 14.2 13.3

BPS 2,039 2,573 2,549 2,722 2,912

PBR 0.6 0.9 1.2 1.2 1.1

ROE 5.3 28.3 8.2 8.5 8.5

주: IFRS-연결기준, EPS와 BPS, ROE는 지배지분 기준으로 산출

자료: 삼익악기, 대신증권 리서치센터

KOSPI 1964.94

시가총액 241십억원

시가총액비중 0.02%

자본금(보통주) 39십억원

52주 최고/최저 3,170원 / 1,130원

120일 평균거래대금 71억원

외국인지분율 1.89%

주요주주 김종섭 외 3인 36.68%

주가수익률(%) 1M 3M 6M 12M

절대수익률 13.0 49.5 35.5 120.1

상대수익률 14.9 47.3 37.6 117.9

-20

0

20

40

60

80

100

120

140

1

1

2

2

3

3

13.05 13.08 13.11 14.02

(%)(천원) 삼익악기(좌)

Relative to KOSPI(우)

9. 9

Issue & News

아주캐피탈

(033660)

2대주주 동반매도권 행사가능

성 보도. 투자심리 약화 예상

김한이

769.3789

haneykim@daishin.com

최정욱, CFA

769.3837

cuchoi@daishin.com

투자의견

BUY

매수, 유지

목표주가

6,700

유지

현재주가

(14.05.12)

5,600

기타금융

투자의견 매수, 목표주가 6,700원 유지

- 목표주가는 2014년말 추정 BPS 12,499원대비 목표 PBR 0.54배를 적용하여 산출

- 전일 언론보도에 따르면 아주캐피탈 매각작업 본격화(한국경제 홈페이지, 5/12). 전주 최대주주인

아주산업과 매각주관사인 씨티증권이 국내외 금융사와 기업 등에 티저레터 발송한 것으로 알려져

- 다음주 투자설명서(IM) 발송 후 6월 중하순 경 예비입찰 실시 계획. 인수후보 윤곽 드러날 전망

- 2대주주인 신한은행은 동반매도권(tag-along) 행사할 가능성 높은 것으로 알려졌다고 보도

- 언론사 1곳에서 보도했을 뿐 사실여부에는 불확실성 상존하나 일시적 투자심리 약화가 불가피할

전망. 최근 주가반등이 신한지주로의 피인수가능성에 대한 기대에서 비롯되었다고 판단되기 때문

- P/B 0.4배는 절대적으로 낮은 valuation이나 취약한 수익성에 기인. 2013A ROE는 2.7%에 불과

- 이는 건전성 관리노력에 따른 전년도 보수적 성장정책 때문이라고 해석. 1분기 실적에서 영업력

회복여부(영업수익 개선)와 건전성 안정세의 지속가능성(NPL비율 및 연체율 하향) 확인이 관건

- 보수적으로도, 독자적 실적개선 가능성이 입증된다면 M&A 모멘텀은 계속 유효할 수 있다고 판단

신한지주는 동반매도권 행사할 가능성이 높은 것으로 보도. 투자심리 약화될 것으로 예상

- 신한지주의 신한은행은 2013년말 기준 아주캐피탈 지분 12.85%를 보유한 2대 주주. 2005년 아

주산업이 대우캐피탈(현 아주캐피탈)을 인수할 당시 재무적 투자자로 참여하여 지분 보유

- 신한지주는 동반매도권(tag-along)을 행사하여 보유지분을 매각할 가능성이 높은 것으로 보도

- 최대주주의 아주캐피탈 지분매각 가능성이 첫 보도된 3월 31일 이후 주가는 10% 상승하며 전고

점 5,750원에 근접. 그러나 금번 보도로 주가 상승세 정체 및 일시적인 투자심리 약화 예상

- 최근 주가상승은 신한지주로의 피인수 이후 조달비용 하락기대감에 기반했다고 판단되기 때문

- 불확실한 요인들이 많았으나 매각 공시 이후 KB금융의 우리파이낸셜(현 KB캐피탈) 인수를 사례

로 제시하며 2대주주인 신한지주가 유력한 인수후보로 거론된다는 뉴스플로우가 지속

PBR 0.45배는 절대적으로 낮은 수준이나 저평가 여부는 실적으로 판가름해야 한다고 판단

- 아주캐피탈은 현 PBR 0.45배에 거래. 낮은 PBR은 취약한 수익성에 기인. 2013년 연결기준

ROE는 2.7%, 매각대상인 별도기준으로도 2.4%에 불과. 영업수익 부진과 대손상각비 증가 때문

- 우리는 2013년 아주캐피탈의 실적부진을 건전성 관리를 위한 보수적인 성장정책으로 해석하는

관점을 유지하며 자동차금융 시장규모 확대, 경쟁완화에 따른 이익증가(별도기준 +63%)를 예상

- 또한 2014년 연결 및 별도 ROE를 각각 4.2%(+1.5%p), 3.8%(+1.4%p)로 다소 긍정적으로 전망

- 긍정적 관점을 유지하기 위해서는 1분기 실적에서 영업수익 개선세를 통한 영업력 회복 및 NPL

비율과 연체율이 건전성 안정화 추세의 지속가능성을 뒷받침할 수 있어야 한다고 판단

- 우리 논리대로 영업수익 개선 및 건전성 안정화 가능성이 확인되어 2014년 큰 폭의 이익개선에

무리가 없을 경우 주가조정 이후 valuation 매력에 따른 매수 관점의 대응이 가능하다는 의견

독자적 실적개선 가능성이 입증된다면 M&A 모멘텀은 계속 유효할 수 있다고 판단

- 신한지주의 인수가능성이 catalyst로 작용한 이유는 이자비용 절감 가능성 때문. 모기업의 재무여

력에 기반하여 신용등급 상승이 가능하고 조달이 불리했던 동사에 대한 주가할인요인도 해소가능

- 보수적인 관점에서 은행계 금융지주사로의 피인수가 불가능해진다 하더라도, 신용등급 상승 없이

도 독자적인 실적개선 가능성이 입증된다면 M&A 모멘텀은 계속 유효할 수 있다고 판단

- 아주산업이 동사의 주요 사업영역인 자동차금융업 및 일반 금융업과 교집합이 거의 없는 건자재

중심의 기업임을 감안시 현 모기업과의 시너지 및 연계영업이 거의 없다고 볼 수 있음. 따라서 시

너지 창출 및 연계영업이 가능한 인수자로 피인수시 top-line 확대 기대 가능

- 자동차금융업의 특성상 매각 이후에도 제휴 판매망은 유지 가능할 것으로 전망

KOSPI 1,964.94

시가총액 322.3십억원

시가총액비중 0.03%

자본금(보통주) 287.7십억원

52주 최고/최저 5,800원 / 4,105원

120일 평균거래대금 97.3백만원

외국인지분율 0.03%

주요주주 아주산업 68.94%

신한은행 12.85%

주가수익률(%) 1M 3M 6M 12M

절대수익률 0.5 16.7 16.3 6.7

상대수익률 2.2 15.0 16.2 5.6

-20

-15

-10

-5

0

5

10

15

4.0

4.5

5.0

5.5

6.0

13.05 13.08 13.11 14.02

(%)(천원) 아주캐피탈(좌)

Relative to KOSPI(우)