1. 2014년 3월 28일 금요일

Global Radar

소비세 인상을 앞둔 일본 증시 점검

- 4월 1일 소비세율 인상을 앞두고 소비심리가 빠른 속도로 위축, 금융시장의 변동성 확대로 이어짐

- 올해 일본 증시의 하락은 매매대금 비중이 높은 외국인 매매패턴의 변화에 기인

- 아베노믹스에 대한 신뢰 약화와 소비세 인상을 앞두고 가중되는 경기 불확실성은 외국인의 차익실현 자극

- 최근 이익모멘텀 둔화에 따른 아베트레이드(일본 주식 매수, 엔화 매도)의 균열은 엔/달러 환율과 상관없이

주식시장에서 외국인의 차익실현이 지속될 수 있음을 시사

이경민. 769.3840 kmlee337@daishin.com

산업 및 종목 분석

POSCO: 1Q14 영업이익 예상치 부합전망

- 투자의견 매수, 목표주가 390,000원 유지

- 1Q14 영업이익은 별도, 연결 모두 컨센서스 부합 전망

- 2014년 분기별 영업이익은 1Q를 바닥으로 4Q까지 개선세 지속될 가능성 높음

- 철강업황은 단기 바닥을 통과 중, 2Q14 성수기 진입으로 단기반등 가능성 점증

- 동부제철 인천공장 인수 이슈, 가능성은 높지 않으나 주가에는 부정적 영향 예상

이종형. 769.3069 jhlee76@daishin.com

제일기획: 기회의 땅, 아프리카

- 투자의견 매수(Buy), 목표주가 32,000원 유지

- 2014년은 월드컵이 개최되고(6/12~7/13), 삼성전자는 브라질 축구 국가대표팀의 2013~2018년 공식 후

원사 이므로, 2014년의 광고비는 증가할 것으로 전망

- 또한 시장의 우려대로 삼성전자가 광고비를 축소하더라도 아직 60% 정도의 시장은 제일기획에게 열려있음

김회재. 769.3540 khjaeje@daishin.com

비상교육: 우려의 현실화: 정책 리스크 부각

- 투자의견 매수 유지, 목표주가 20,000원에서 14,000원으로 하향

- 교육부, 초등 및 고등 교과서 가격 각각 35%, 44% 씩 인하 명령

- 우려 요인 현실화, 2014년 매출 및 영업이익 추정치 각각 10%, 36% 씩 하향조정

박신애. 769.2378 shinay.park@daishin.com

2. 2

Global

Radar

소비세 인상을 앞둔

일본 증시 점검

이경민

02.769.3840

kmlee337@daishin.com

일본 4월 1일 소비세율 인상 단행. 높아지는 경기 둔화 우려

- 4월 1일 소비세율 인상을 앞두고 내수 관련 심리지표 악화. 내각부 발표 경기 Watcher 예상

지수는 동일본대지진 이후 최저치 기록

- 경기에 대한 우려는 금융시장의 변동성 확대로 이어짐. 올해 들어 일본 증시는 0.24% 하락.

글로벌 57개국 중 최하위권(53위)

외국인 매매패턴에 민감할 수 밖에 없는 일본 증시

- 일본 증시의 부진은 그동안 주식시장에서 공격적 매수세를 보였던 외국인의 매도전환이 원인

- 외국인 매도전환에 일본 증시의 상황이 급격하게 변한 이유는 외국인의 매매비중이 압도적으

로 높기 때문(도쿄증권거래소 현물시장 매매대금의 73%, 오사카거래소 닛케이225선물 매매

대금의 79%; 3월 20일 기준).

- 외국인의 영향력은 아베 정권 출범에 대한 기대감이 커진 2012년 후반부터 극대화. 외국인은

2013년 한 해에만 15.12조엔 순매수. 2002년부터 2012년까지 평균(4조엔)의 네 배 육박

- 외국인의 공격적 순매수로 닛케이평균주가는 2013년 56.72% 상승

2014년 이후 나타난 외국인 매매패턴의 변화

- 2014년 일본증시는 외국인 매매패턴 변화의 역풍을 맞고 있음. 외국인은 올초부터 지속적 매

도 유지. 3월 둘째 주에는 주간단위로 2002년 이후 최대 금액인 9,800억엔 순매도

- 2013년 외국인 순매수를 불러들인 것은 아베노믹스에 대한 기대감. 이에 따라 ‘아베트레이

드’(일본 주식 매수/엔화 매도) 일반화

- 최근 CME 닛케이225 선물(롱), 엔화 선물(숏)의 동조화 끊어지는 모습

일본의 이익모멘텀 둔화 ⇒ 외국인 차익실현 ⇒ 주식시장의 변동성 확대

- 엔저효과 미미, 소비세율 인상을 앞둔 불확실성 가중으로 이익모멘텀 둔화 가속

- 그동안 일반화된 아베트레이드의 균열이 시사하는 바는 엔/달러 환율의 움직임과는 상관없이

이익모멘텀 둔화가 외국인 차익실현을 지속시킬 수 있다는 점. 따라서 당분간 일본 주식시장

의 부진은 불가피하다는 판단

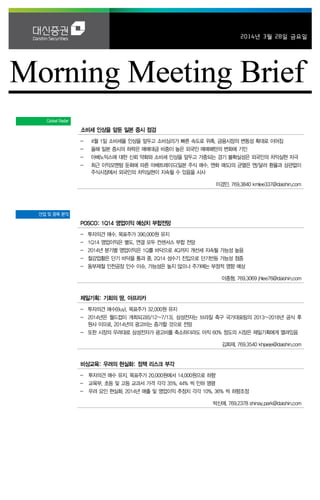

그림 1. 외국인 매매비중이 압도적으로 높은 일본 증시 그림 2. 선물에서 외국인 매수 포지션 축소 강화

-200

-150

-100

-50

0

50

100-5

0

5

10

15

20

25

30

35

12.1

12.3

12.5

12.7

12.9

12.11

13.1

13.3

13.5

13.7

13.9

13.11

14.1

14.3

(천계약)(천계약) 닛케이 비상업적 포지션(좌)

엔화 비상업적 포지션(우, 역계열)

주: 도쿄증권거래소는현물시장, 오사카거래소는 Nikkei225선물 시장

자료: 도쿄증권거래소, 오사카거래소, 대신증권리서치센터

자료: CFTC, Bloomberg, 대신증권 리서치센터

3. 3

Earnings Preview

POSCO

(005490)

1Q14 영업이익

예상치 부합전망

이종형

769.3069

jhlee76@daishin.com

최서연

769.3345

choi0409@daishin.com

투자의견 BUY

매수, 유지

목표주가 390,000

유지

현재주가

(14.03.27) 303,000

철강금속업종

투자의견 매수, 목표주가 390,000원 유지

- 1Q14 영업이익은 컨센서스 부합, 세전이익은 외화평가손실로 컨센서스 하회 전망

- 철강업황 부진에도 2014년 분기별 영업이익은 1Q를 바닥으로 4Q까지 개선세가 지속될 가

능성 높음. 특히 하반기로 갈수록 개선폭 강화될 전망

- 3월말 중국 철강가격 하락세 진정 및 향후 단기 반등가능성 점증하고 있고, PBR 0.6X의

valuation 매력 감안시 trading 관점 매수접근 유효

1Q14 영업이익은 별도, 연결 모두 컨센서스 부합 전망

- 영업이익은 별도 5,250억원(+8%QoQ), 연결 7,530억원(+1%QoQ)으로 각각의 컨센서스

5,180억원과 7,420억원에 부합 전망

- 별도 실적은 4Q대비 1~1.5만원내외의 탄소강 ASP 하락에도 원가가 약 2만원 하락해 톤당

0.5~1만원내외 탄소강 마진개선 추정

- 자회사 실적은 인도네시아 제철소 적자에도 기타 철강자회사들의 실적개선과 대우인터 미얀

마 가스전 생산 확대로 영업이익 기준 2,000억원 이상이 추가될 것으로 추정

- 세전이익은 원달러환율 상승으로 약 1,000억원의 외화평가손실로 컨센서스 하회 전망

2014년 분기별 영업이익은 1Q를 바닥으로 4Q까지 개선세 지속될 가능성 높음

- 초기가동 문제 있었던 인도네시아 제철소는 2월말부터 정상가동 시작, 적자폭은 1Q14

Peak로 향후 점진적 축소되어 4Q14에는 턴어라운드 기대. 또한 인도/중국/멕시코 차강판

공장과 터키/태국 STS 공장 등 부진했던 철강 자회사의 수익성 정상화 되고 있고, 대우인터

미얀마 가스전 생산확대로 자회사 실적은 2Q14부터 향후 점진적 개선 가능

- 본사 실적은 3월 원재료 가격 급락으로 2Q14까지 제품가격 하락압력 지속되나 제품가격 하

락 진정되고 급락한 저가원료가 투입되는 3Q13부터 마진개선 본격화 기대

- 따라서 2014년 분기별 연결 영업이익은 1Q14를 바닥으로 4Q14까지 개선세가 지속될 것

으로 예상되며, 특히 하반기로 갈수록 개선폭 확대될 것으로 전망

철강업황은 단기 바닥을 통과 중, 2Q14 성수기 진입으로 단기반등 가능성 점증

- 철광석, 석탄 등 원료가격 급락으로 하락세가 지속되던 중국 및 동아시아 철강시황은 3월말

원료가격이 안정을 찾으면서 바닥을 통과하고 있는 중

- 공급과잉 지속으로 구조적 업황개선은 어렵다 하더라도 계절적 성수기 진입 및 수요회복으

로 2Q14부터 중국 및 동아시아 철강시황은 단기반등 가능성이 높아질 것으로 전망

- 2014년부터 3년간의 감익에서 벗어나 중장기 턴어라운드 가능성 높고, 배당수익률 2.6%로

대형주 중 배당매력도 높으며, 현 주가는 PBR 0.6X로 2000년 이후 PBR밴드 저점에 위치해

valuation 매력 존재. trading 관점에서 매수접근 유효한 시점으로 판단

동부제철 인천공장 인수 이슈, 가능성은 높지 않으나 단기 주가에는 부정적 영향 예상

- 언론보도에 따르면 동부그룹 유동성 확보 위해 매각을 추진중인 산업은행이 동부제철 인천

공장과 동부발전당진을 POSCO에 인수제의, 이에 POSCO는 검토할 것으로 알려짐

- 동부제철 인천공장은 자산 1조원, 부채 0.4조원 규모이며 동부발전당진은 0.2~0.3조원 내

외 가치 거론되고 있음, POSCO 자금부담을 줄이기 위해 인천공장은 산업은행이 재무적 투

자자로 지분 70~80%를 인수하고, POSCO가 지분 20~30%를 인수하는 방안도 거론중인

데, 이 경우 POSCO 부담금액은 1,500억원 내외로 줄어들 가능성도 있음(동부발전은 별도)

- 하지만 현재 POSCO 자금 여유 없고(13년말 순차입금 별도 약 5조원, 연결 19조원), 동부제

철 인천공장 주력품목인 칼라강판(약 40만톤)과 시너지도 제한적으로 인수가능성은 높지 않

을 것으로 판단. 다만 최종결론 확정되기까지 불확실성은 주가에 부정적 영향 예상됨

KOSPI 1977.97

시가총액 26,418십억원

시가총액비중 2.25%

자본금(보통주) 482십억원

52주 최고/최저 340,000원 / 272,500원

120일 평균거래대금 618억원

외국인지분율 51.99%

주요주주 국민연금공단 7.54%

주가수익률(%) 1M 3M 6M 12M

절대수익률 5.6 -7.9 -6.3 -7.3

상대수익률 5.6 -6.8 -4.7 -6.6

-20

-15

-10

-5

0

5

10

180

200

220

240

260

280

300

320

340

360

13.03 13.06 13.09 13.12 14.03

(%)(천원) POSCO(좌)

Relative to KOSPI(우)

4. 4

Earnings Preview

제일기획

(030000)

기회의 땅, 아프리카

김회재

769.3540

khjaeje@daishin.com

투자의견 BUY

매수, 유지

목표주가 32,000

유지

현재주가

(14.03.27) 24,300

미디어업종

제일기획에게 삼성전자란? 기회의 땅!

- 2013년 기준 제일기획 매출의 국내 비중은 35%, 해외 비중은 65%

- 삼성(대부분이 삼성전자로 추정)의 비중은 71%, 기타 비중은 29%로 추정

- 제일기획 해외 매출 비중 65% 중 삼성의 비중은 80% 정도로 추정

- 제일기획 매출 중 해외에서 삼성으로부터 발생하는 매출은 전체의 52% 수준

- 따라서, 해외 사업 위주인 삼성전자의 마케팅 및 광고비 축소에 대한 우려는 제일기획의 실

적 전망에 있어서는 부정적이고, 최근의 주가 약세의 원인으로 판단

- 하지만, 2014년은 월드컵이 개최되고(6/12~7/13), 삼성전자는 브라질 축구 국가대표팀의

2013~2018년 공식 후원사 이므로, 2014년의 광고비는 증가할 것으로 전망. 삼성전자의

2000년도 이후 월드컵 해의 평균 광고비 집행률인 2.44%를 매출 컨센서스인 236조원에 적용

시, 2014년 광고비는 5.8조원으로 2013년 대비 38% 증가 가능

삼성전자에게 제일기획이란? One of Them? Major Partner!

- 삼성전자의 2013년 광고선전비는 4.2조원, 매출대비 1.8%. 2000년 이후 대형 스포츠이벤

트가 없었던 해의 평균인 2.2%에 크게 못 미치는 광고비 집행. 하지만, 제일기획은 사상 최대

실적을 기록했고, 이는 제일기획이 삼성전자 광고선전비의 40% 이상을 취급하였기 때문으로

분석됨

- 따라서, 시장의 우려대로 삼성전자가 광고비를 축소하더라도 아직 60% 정도의 시장은 제일

기획에게 열려있음

삼성전자의 광고. 안 하는 것인가(아프리카) 못 하는 것인가(media buying)?

- 삼성전자 광고의 나머지 60%를 제일기획이 당장 취급할 수 있는 것은 아님. 국내에서는 1

위 agency로서 buying power가 있지만, 해외에서는 해당 국에서 규모가 작은 agency에 불

과하기 때문에 media buying이 가능하지 않아서, 주로 프로모션, 이벤트, 온라인 등의 BTL에

집중. 하지만, BTL 위주의 비즈니스도 아직 미개척지가 많음

- 삼성전자의 2010년 이후 아시아 및 아프리카 지역의 매출 증가율은 125%로 국내, 미주, 유

럽, 중국 등 전체 평균 매출 증가율인 54%를 크게 상회. 특히 아프리카와 중동이 주요 공략 지

역인 것으로 알려짐

- 제일기획은 1Q14 중 케냐에 법인을 설립함으로써 아프리카의 거점이 기존 남아공 한 곳에

서 두 곳으로 증가했고, 2014년 중에 아프리카와 중동 지역에 추가로 5~6개 정도의 지점을

설립하는 확장 전략을 통해 삼성전자의 나머지 60%를 공략할 것으로 예상됨

- Media Buying에 있어서도 가능성은 충분함. 제일기획 해외 매출의 30%를 차지하는 중국에

서의 한류 열풍은 좋은 기회. “별에서 온 그대”의 인기에 힘입어, 전지현과 김수현은 삼성전자

의 갤럭시S5, UHD TV 등 삼성전자의 주요 제품 광고 모델로 채택되었고, 제일기획은 중국 전

지역, 대만 및 홍콩 등 중화권에서만 15개의 지사를 보유하고 있는 등, 튼튼한 기반을 구축했

기 때문에, 당사 추정으로는 적어도 광고제작 및 BTL은 충분히 가능할 것으로 전망. Cheil

China의 경우 중국에서의 media buying 경험이 있기 때문에, 이러한 한류 열풍이 지속되면,

제일기획의 영역이 삼성전자의 media buying으로까지 확대되는 좋은 계기가 될 것으로 판단

됨

투자의견 매수(Buy), 목표주가 32,000원 유지

- 12M FWD EPS 1,157원에 PER 25배 적용(글로벌 확장을 본격화한 ‘11~’12년 평균)

KOSPI 1977.97

시가총액 2,796십억원

시가총액비중 0.24%

자본금(보통주) 23십억원

52주 최고/최저 28,100원 / 22,500원

120일 평균거래대금 81억원

외국인지분율 34.28%

주요주주 삼성물산 외 8인 18.36%

국민연금공단 10.79%

주가수익률(%) 1M 3M 6M 12M

절대수익률 -4.0 -10.0 -2.0 0.6

상대수익률 -3.9 -8.9 -0.3 1.4

-5

0

5

10

15

20

25

18

20

22

24

26

28

30

13.03 13.06 13.09 13.12 14.03

(%)(천원) 제일기획(좌)

Relative to KOSPI(우)

5. 5

Issue & News

비상교육

(100220)

우려의 현실화:

정책 리스크 부각

박신애

769.2378

shinay.park@daishin.com

투자의견

BUY

매수, 유지

목표주가

14,000

하향

현재주가

(14.03.27)

10,000

교육업종

투자의견 매수 유지, 목표주가 20,000원에서 14,000원으로 하향

- 투자의견 매수 유지하나, 목표주가는 기존 20,000원에서 14,000원으로 하향

- 목표주가 하향은 교육부의 초등 및 고등 검정 교과서 가격 인하 명령에 따른 동사의 실적

추정치 하향 조정 및 교육부 규제 리스크 요인을 반영했기 때문

- 목표주가는 12M Forward EPS 1,242원에 Target PER multiple 11.0x를 적용해 산출

- 동사 주가는 교과서 가격 인하 가능성에 대한 우려로 연초 대비 약 25% 하락, 현 주가는

적정가치를 크게 하회하는 수준으로 교과서 가격 이슈는 주가에 충분히 반영되었다고 판단

- 다만 금번 가격 조정 명령을 계기로 향후 교육부의 검인정 교과서 시장에 대한 추가 규제

우려는 지속될 수 있음

교육부, 초등 및 고등 교과서 가격 각각 35%, 44% 씩 인하 명령

- 교육부 전일 2014학년도 적용 신간 교과서에 대해 가격 조정 명령권 발동

초등(3~4학년) 교과서 34개 가격 평균 34.8% 인하

고등(전학년) 교과서 99개 가격 평균 44.4% 인하

- 조정 명령을 따르지 않을 경우 1년 이내 발행 정지 또는 심사 합격 취소 처분 받을 수 있어

- 출판사 93개 업체들 이에 반발해 가격이 ‘정상화’ 될 때까지 중•고등 교과서의 발행 및 공급

을 중단하고, 가격 조정 명령 효력정지 가처분 신청 및 명령 취소 소송 등 제기하기로 결정

우려 요인 현실화, 2014년 매출 및 영업이익 추정치 각각 10%, 36% 씩 하향조정

- 비상교육의 고등 교과서(17종 23개) 및 초등 교과서(3종 4개)가 가격 인하 대상에 포함

- 4Q13에 이미 매출로 인식된 초등 및 고등 교과서에 대한 가격 인하 부분은 1Q14 실적에

반영될 예정으로 1분기 실적 하향조정 요인. 1분기 전사 매출 211억원(-2.2% YoY), 영업적

자는 기존 추정치인 -14억원 대비 확대된 -31억원(적지 YoY) 전망

- 2014년 전사 매출 1,201억원(-3.3% YoY), 영업이익 173억원(-17.6% YoY)으로 각각

10%, 36% 씩 하향조정 됨. 올해 연간 교과서 매출은 371억원(-8.4% YoY)으로 기존 추정

치인 487억원(+20.3% YoY) 대비 24% 하향조정 됨

- 중등 교과서(2013학년도부터 이미 학교에서 사용)는 교육부의 가격 인하 명령에 해당되지

않으나, 중•고등 교과서 간 가격 불균형 고려 시 향후 교육부가 개입할 가능성 배제할 수

없어 리스크 요인 상존

- 출판사들의 교육부 상대 행정소송은 상당 시간 소요될 수 있음. 출판사와 교육부의 대립이

어떻게 해결될 지 예상하기 어려우나 비상교육이 인하된 가격으로 교과서 공급을 재개한다

고 가정할 때 고등 교과서의 P는 하락하지만 Q는 유지될 전망으로, 중•고등 교과서 시장에

서의 높은 점유율을 바탕으로 한 동사의 참고서 및 이러닝에 대한 수요 증가 효과는 유효할

전망. 중학교 및 고등학교 전 학년에서 신규 교과서가 사용되기 시작하는 2015학년도부터

사업부문 간 시너지 효과 완전히 반영될 것

KOSPI 1977.97

시가총액 130십억원

시가총액비중 0.01%

자본금(보통주) 6십억원

52주 최고/최저 18,450원 / 9,750원

120일 평균거래대금 5억원

외국인지분율 0.56%

주요주주 양태회 외 27인 54.78%

주가수익률(%) 1M 3M 6M 12M

절대수익률 -14.9 -25.9 -17.7 -34.4

상대수익률 -14.9 -25.0 -16.3 -33.9

-40

-30

-20

-10

0

10

20

30

8

10

12

14

16

18

20

13.03 13.06 13.09 13.12 14.03

(%)(천원) 비상교육(좌)

Relative to KOSPI(우)