1. FONDO DE MANIOBRA

La empresa Santa Ana S.A. se dedica a la venta de escritorios de oficina. En el año 2010 sus

ventas fueron de 1.200u, aumentando en un 5% anual (acumulativo) en 2011, 2012 y 2013. El

precio fijo para todos los años es de 900$/u. Se desea mantener un Stock en unidades igual a

las ventas, siendo el costo por unidad de 430$.

En cuanto a la política de cobranzas, la empresa fijó un período de 30 días (año 2010) que

logró reducir a 25 para los próximos años. Los días de stock comenzaron siendo de 40 días, en

2011 se mantuvo la política y disminuyó a 30 días para el año 2012. Por último, la política de

pagos se mantuvo siempre en 25 días.

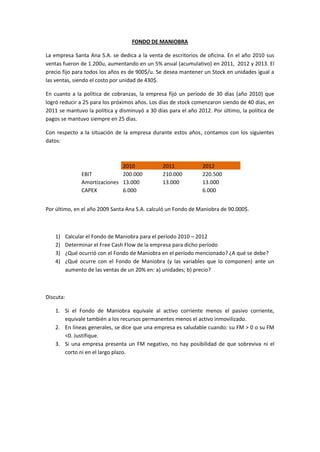

Con respecto a la situación de la empresa durante estos años, contamos con los siguientes

datos:

2010 2011 2012

EBIT 200.000 210.000 220.500

Amortizaciones 13.000 13.000 13.000

CAPEX 6.000 6.000

Por último, en el año 2009 Santa Ana S.A. calculó un Fondo de Maniobra de 90.000$.

1) Calcular el Fondo de Maniobra para el período 2010 – 2012

2) Determinar el Free Cash Flow de la empresa para dicho período

3) ¿Qué ocurrió con el Fondo de Maniobra en el período mencionado? ¿A qué se debe?

4) ¿Qué ocurre con el Fondo de Maniobra (y las variables que lo componen) ante un

aumento de las ventas de un 20% en: a) unidades; b) precio?

Discuta:

1. Si el Fondo de Maniobra equivale al activo corriente menos el pasivo corriente,

equivale también a los recursos permanentes menos el activo inmovilizado.

2. En líneas generales, se dice que una empresa es saludable cuando: su FM > 0 o su FM

<0. Justifique.

3. Si una empresa presenta un FM negativo, no hay posibilidad de que sobreviva ni el

corto ni en el largo plazo.