Informe diario 30

•

1 like•158 views

El documento resume las noticias económicas más relevantes del día, incluyendo datos de PIB y ventas minoristas en España, una emisión de bonos de Italia, datos de PIB en Polonia y Hungría, y cifras de confianza del consumidor y vivienda en EEUU. También analiza la reunión de la Fed de ese día, donde se espera que no haya cambios en la política monetaria.

Recommended

More Related Content

What's hot

What's hot (20)

Similar to Informe diario 30

Similar to Informe diario 30 (20)

More from Bankinter_es

More from Bankinter_es (20)

Informe diario 30

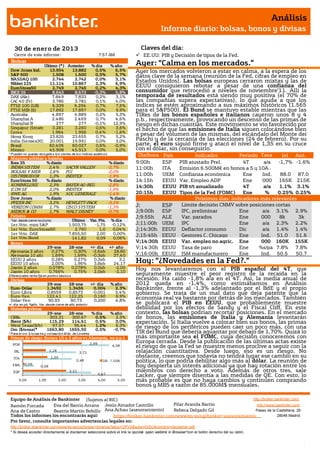

- 1. Análisis Informe diario: bolsas, bonos y divisas 30 de ener o de 201 3 Claves del día: Cierre de este informe: 7:57 AM EE.UU: PIB y Decisión de tipos de la Fed. Bolsas Último (*) Anterior % día % año Ayer: “Calma en los mercados.” Dow Jones Ind. 13.954 13.882 0,5% 6,5% Ayer los mercados volvieron a estar en calma, a la espera de los S&P 500 1.508 1.500 0,5% 5,7% datos clave de la semana (reunión de la Fed, cifras de empleo en NASDAQ 100 2.744 2.742 0,0% 3,1% Nikkei 225 11.114 10.867 2,3% 6,9% Estados Unidos). Las bolsas europeas cerraron mixtas y las de EuroStoxx50 2.749 2.745 0,2% 4,3% EEUU consiguieron rebotar a pesar de una confianza del IBEX 35 8.643 8.673 -0,3% 5,8% consumidor que retrocedió a niveles de noviembre’11. Allí la DAX (Ale) 7.849 7.833 0,2% 3,1% temporada de resultados está siendo muy positiva (el 70% de CAC 40 (Fr) 3.786 3.781 0,1% 4,0% las compañías supera expectativas), lo que ayuda a que los FTSE 100 (GB) 6.339 6.294 0,7% 7,5% índices se estén aproximando a sus máximos históricos (1.565 FTSE MIB (It) 17.892 17.897 0,0% 9,9% para el S&P500). El Bund se mantuvo estable mientras que las Australia 4.897 4.889 0,2% 5,3% TIRes de los bonos españoles e italianos cayeron unos 8 y 4 Shanghai A 2.486 2.469 0,7% 4,6% p.b., respectivamente, provocando un descenso de las primas de Shanghai B 277 277 -0,1% 12,9% riesgo en dichas cuantías. Este movimiento se vio favorecido por Singapur (Straits) 3.281 3.260 0,6% 3,6% el hecho de que las emisiones de Italia siguen colocándose bien Corea 1.964 1.956 0,4% -1,6% Hong Kong 23.826 23.655 0,7% 5,2% a pesar del volumen de las mismas, del escándalo del Monte dei India (Sensex30) 20.001 19.991 0,0% 3,0% Paschi y de la cercanía de las elecciones (24 de febrero). Por su Brasil 60.406 60.027 0,6% -0,9% parte, el euro siguió firme y atacó el nivel de 1,35 en su cruce México 45.908 45.913 0,0% 5,0% con el dólar, sin conseguirlo. * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. Día/hora País Indicador Periodo Tasa (e) Ant. Mayores subidas y bajadas Ibex 35 % diario % diario Hora 9:00h ESP PIB ajustado Prel. 4T Tasa -1,7% -1.6% a/a INDRA SISTEM 2,4% SACYR VALLEH -2,7% 11:00h ITA Emisión 6.500M€ en bonos a 5 y 10A . BOLSAS Y MER 1,6% FCC -2,0% DISTRIBUIDOR 1,3% INDITEX -1,9% 11:00h UEM Confianza económica Ene Ind. 88.0 87.0 EuroStoxx 50 % diario % diario 14:15h EEUU Var. Empleo ADP Ene 000 165K 215K KONINKLIJKE 2,3% BAYER AG-REG -2,8% 14:30h EEUU PIB t/t anualizado 4T a/a 1.1% 3.1% E.ON SE 2,0% INDITEX -1,9% RWE AG 1,9% SOC GENERALE -1,4% 20:15h EEUU Tipos de la Fed (FOMC) Ene % 0.25% 0.25% Dow Jones % diario % diario Próximos días: indicadores más relevantes PFIZER INC 3,2% HEWLETT-PACK -3,2% VERIZON COMM 1,7% CISCO SYSTEM -1,3% J; ESP Límite decisión CNMV sobre posiciones cortas MERCK & CO 1,7% WALT DISNEY -0,7% J;9:00h ESP IPC, preliminar Ene a/a 3.1% 2.9% Futuros J;9:55h ALE Var. parados Ene 000 8k 3k *Var. desde cierre no cturno . Último Var. Pts. % día 1er.Vcto. mini S&P 1.503,75 -1,75 -0,12% J;11:00h UEM IPC Ene a/a 2.3% 2.2% 1er Vcto. EuroStoxx50 2.750 1,0 0,04% J;14:30h EEUU Deflactor consumo Dic a/a 1.4% 1.4% 1er Vcto. DAX 7.855,50 2,00 0,00% J;15:45h EEUU Gestores C. Chicago Ene Ind. 51.0 51.6 1er Vcto.Bund 141,82 0,09 0,06% Bonos V;14:30h EEUU Var. empleo no agric. Ene 000 160K 155K 29-ene 28-ene +/- día +/- año V;14:30h EEUU Tasa de paro Ene %s/pa 7.8% 7.8% Alemania 2 años 0,27% 0,30% -2,6pb 28,80 Alemania 10 años 1,69% 1,69% -0,3pb 37,40 V;16:00h EEUU ISM manufacturero Ene Ind. 50.5 . 50.7 EEUU 2 años EEUU 10 años 0,28% 2,00% 0,27% 1,96% 0,3pb 3,8pb 3,1 24,17 Hoy: “¿Novedades en la Fed?.” Japón 2 años 0,078% 0,078% 0,0pb -2,00 Hoy nos levantaremos con el PIB español del 4T, que Japón 10 años 0,766% 0,75% 2,0pb -2,10 Diferenciales renta fija en punto s básico s seguramente muestre el peor registro de la recaída en la Divisas recesión. Ha caído -1,8% a/a en el 4T. Así, la media anual de 29-ene 28-ene +/- día % año 2012 queda en -1,4%, como estimábamos en Análisis Euro-Dólar 1,3492 1,3456 0,004 2,3% Bankinter, frente al -1,3% adelantado por el BdE y el propio Euro-Libra 0,8559 0,8573 -0,001 5,4% gobierno. Se trata de un mal dato que deja patente que la Euro-Yen 122,41 122,25 0,160 6,9% economía real va bastante por detrás de los mercados. También Dólar-Yen 90,93 90,73 0,200 4,8% +/- día: en pb; %año : Var. desde cierre de año anterio r se publicará el PIB en EEUU, que probablemente muestre Materias primas debilidad por los efectos de Sandy y el Fiscal Cliff. En este 29-ene 28-ene % día % año contexto, las bolsas podrían recortar posiciones. En el mercado CRBs 302,31 300,67 0,5% 2,3% de bonos, las emisiones de Italia y Alemania levantarán Brent ($/b) 115,29 114,61 0,6% 3,0% expectación. Si Italia vuelve a colocar bien sus bonos, las primas West Texas($/b) 97,57 96,44 1,2% 6,3% de riesgo de los periféricos pueden caer un poco más, con una Oro ($/onza)* 1663,80 1655,50 0,5% -0,7% * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres TIR del Bund que debería aguantar por debajo de 1,70%. Quizá lo Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) más importante sea el FOMC, cuya decisión conoceremos con POR 2,99 Europa cerrada. Desde la publicación de las últimas actas existe 4,38 el riesgo de que la Fed se muestre menos proclive a seguir con la IRL 1,18 2,71 relajación cuantitativa. Desde luego, eso es un riesgo. No ITA 1,25 obstante, creemos que todavía no tendrá lugar ese cambio en su 2,48 2A 10A política, lo que podría debilitar algo más al dólar. La reunión de FRA 0,09 0,58 hoy despierta un interés adicional ya que hay rotación entre los ESP 2,21 miembros con derecho a voto. Además de otros tres, sale 3,47 Lacker, que siempre disentía a las medidas de QE. Con esto, lo 0,00 1,00 2,00 3,00 4,00 5,00 más probable es que no haya cambios y continúen comprando bonos y MBS a razón de 85.000M$ mensuales. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Pilar Aranda Barrio http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Ana Achau (asesoramiento) Rebeca Delgado Gil Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ESPAÑA.- (i) Ventas minoristas diciembre -10,7% a/a ajustado vs -8,9% estimado y -7,8% anterior. (ii) El M. de Hacienda anunció ayer que las medidas fiscales han contribuido a que los ingresos fiscales alcanzasen en 2012 el objetivo de 168.567M€ (+4,2%). Montoro reconoció que el déficit de la Seguridad Social alcanzó 10.500M€ en 2012, lo que supone un déficit del 1% sobre PIB, en línea con las previsiones facilitadas a Eurostat en septiembre, pero un punto por encima de los presupuestado. En cuanto a si espera que la CE relaje los objetivos de déficit, señaló que de momento se ajustan a las cifras actuales. (iii) Cataluña ha solicitado 9.073M€ de ayuda al FLA, 7.684M€ para cubrir vencimientos de deuda y 1.389 para cubrir el desfase presupuestario de 2013. ITALIA.- Colocó 8.500M€ de letras a 6M con un tipo del 0,73% vs 0,95% en su emisión de diciembre’12. POLONIA.- Variación PIB 2012 +2,0% como estimado vs +4,3% en 2011. HUNGRÍA.- Su banco central ha recortado 25pb el tipo de intervención hasta 5,50%, tal y como se esperaba. UEM.- El EFSF emitió un bono a 2018 a mid-swap+17 pb (TIR 1,33% aprox.). EEUU.- (i) Precios vivienda S&P Case-Shiller +5,52% a/a en noviembre vs 5,55% estimado y +4,21% anterior. (ii) La confianza del consumidor cae por tercer mes consecutivo en enero hasta 58,6 vs 64,0 estimado y 66,7 anterior. (iii) Fitch ha retirado la amenaza de rebaja de rating del país (AAA) gracias a los avances en relación al Fiscal Cliff. (iv) Según Lipper, en las tres primeras semanas de enero se ha registrado un flujo de entrada de particulares en fondos de renta variable de 6.800M$, el mayor importe desde 2001. EEUU/FED.- Hoy tiene lugar la primera reunión de la Fed (FOMC) de 2013, con la rotación de miembros con y sin voto ya efectiva. Los cambios y sus probables inclinaciones como hawkish (halcones o duros) y dovish (palomas o blandos) son los siguientes: Salen Lacker (super-hawkish), Lockhart (dovish), Pianalto (dovish) y Williams (dovish). Entran Esther George (hawkish), Bullard (más bien hawkish, aunque depende de las circunstancias), Rosengren (dovish) y Evans (dovish). De esta forma, pensamos que entran una hawkish, 2 dovish y un indefinido (aunque tal vez más bien hawkish para las circunstancias de 2013) en sustitución de un super-hawkish y 3 doves. El saldo final parece estar más bien equilibrado, lo que dará probablemente un enfoque parecido al del anterior FOMC. En consecuencia, parece probable que mantengan el actual enfoque (QE) hasta finales de 2013. Recordamos de forma sintética la actual postura de la Fed: QE de 85.000M$/mes y mantener tipo director próximo a cero mientras la tasa de paro no se reduzca hasta 6,5% (vs 7,8% actual) y siempre que la inflación no alcance 2,5% (vs 1,7% en Dic.’12). COREA DEL SUR.- (i) Balanza comercial de diciembre 2.034M$ vs 6.753M$ anterior. Cuenta corriente 2.253M$ vs 6.877,7M$ anterior. (ii) Producción industrial diciembre +1,0% m/m vs -1,5% estimado, +0,8% a/a vs +1,2% estimado y +3,2% anterior. JAPÓN.- (i) Ventas minoristas diciembre +0,4% a/a vs +0,3% estimado y +1,3% anterior. (ii) El gobierno ha aprobado el proyecto de ley de los presupuestos para su ejercicio fiscal 2013 que contempla un gasto de 92,6 billones de yenes. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española BBVA (Comprar, Cierre: 7,704€; Var. Día: -1,03%): Podría vender AFP Provida en Chile.- La aseguradora estadounidense MetLife se encuentra en negociaciones avanzadas con BBVA para adquirir AFP Provida, gestora de fondos de pensiones chilena en la que la española ostenta el 51%. AFP Provida dispone de 30.163M€ en activos bajo gestión y un beneficio de 115M€. Esta operación entra dentro de los planes de desinversión anunciados por BBVA el pasado mes de mayo, por el que tenía intención de vender sus unidades de fondos de pensiones en Latinoamérica. Tras haber desinvertido en Colombia y México consiguiendo 1.065M€ en plusvalías, ahora parece ser el momento de hacerlo en Chile, quedando pendiente el negocio en Perú. Si consideramos las últimas operaciones donde se ha pagado 14x beneficios, AFP Provida estaría valorada en 1.610M€. Impacto: Positivo. IBERDROLA (Neutral; P.Obj.: 4,10€; Cierre: 4,10€): Posible entrada en el Sareb.- Iberdrola negocia una posible entrada en el Sareb, bajo la condición de que se le conceda un derecho preferente a la hora de adquirir paquetes de vivienda terminada e inmuebles con una mayor liquidez. Podría invertir una cantidad cercana a los 10M€. La posibilidad se ha topado con la negativa absoluta de los principales bancos que participan en Sareb. Por el momento, no se ha cerrado la operación, pero sí que existen conversaciones avanzadas para tratar de alcanzar un acuerdo. Sería el primer accionista no relacionado con el sector financiero en entrar a formar parte del Sareb. Iberdrola tiene negocios inmobiliarios, su filial Iberdrola Inmobiliaria cuenta con una superficie que supera los 248.000 metros cuadrados. Impacto: Neutral. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Pilar Aranda Barrio http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Ana Achau (Asesoramiento) Rebeca Delgado Gil Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 3. Análisis Informe diario: bolsas, bonos y divisas 3.- Bolsa europea BP (Cierre: 475,6GBP; Var. Día: +1,54%): Deberá de abonar una multa de 4.000M$. La justicia estadounidense acepta un acuerdo extrajudicial con BP, mediante el cual, la petrolera deberá de pagar 4.000M$ de multa tras declararse culpable de homicidio involuntario por la explosión de una plataforma marítima en 2010 en el Golfo de Méjico, y su derrame petrolero posterior. Este desastre, fue el mayor vertido de aceite en una costa estadounidense en toda su historia. Además BP en su día, mintió en el Congreso sobre la dimensión del pozo averiado. Impacto: Negativo. ROCHE (Cierre: 205,8€; Var. Día: -0,3%): Resultados 2012 en línea.- Cifras principales compradas con el consenso (Bloomberg): Ingresos 45.500MCHF (+7%) vs 45.217CHF est.; BNA 9.770MCHF (+2,4%) vs 9.779MCHF est.; BPA 13,62CHF (+11%) vs 13.67CHF estimado. Además, la compañía anuncia un dividendo de 7,35CHF/acc. (+8%) vs 7,40CHF est. y transmite un guidance 2013 consistente en un incremento de las ventas parecido al conseguido en 2012 (+7%), que es algo superior a lo estimado por el consenso (+4,9%). No ha proporcionado guidance de beneficios, pero el consenso espera BPA de 15,1CHF (+9%), apoyado en unas fuertes ventas de sus tratamientos contra el cáncer y en mejoras en la productividad. Impacto: Positivo H&M (Cierre: 234,90SEK; Var. Día: -0,25%): Presenta resultados de 4T’12 por debajo de expectativas.- Cifras principales comparadas con el consenso (Bloomberg) BNA 6.600MSEK vs 6.900MSEK est. Vs 6.800MSEK 4T’11. El margen bruto ha sido de 61.1% vs 61.5% est. Los beneficios de 2012 ascienden a 22.300MSEK vs 20.900MSEK en 2011. Estos resultados se han visto negativamente afectados por las inversiones realizadas para impulsar su portal de venta on-line así como para el lanzamiento de su nueva marca de accesorios & Other Stories. Durante este año tiene previsto abrir otras 325 tiendas más vs 304 de 2012. Impacto: Negativo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Energía +1,53%; Telecos +1,42%; Salud +1,14%. Los peores: Consumo -0,22% Tecnología -0,03%; Industriales +0,25%; El viernes presentaron: (BPA real vs esperado según consenso Bloomberg), compañías más relevantes: Eli Lilly (0,85$ vs. 0,79$); Pfizer (0,47$ vs. 0,44$); DR Horton (0,20$ vs. 0,14$), Ford (0,31$ vs. 0,25$), Peabody Energy (0,36$ vs. 0,26$), Amazon (0,21 vs. 0,27$) Hoy presentan: (compañías más relevantes; BPA esperado según consenso Bloomberg): Boeing (1,18$), Conoco Phillips (1,42$), Qualcomm (1,12$), Facebook (0,15$). Hasta el momento han publicado 156 compañías del S&P500 con una variación media del BPA ajustado de +5,9% frente al +2,9% esperado para 4T’12 al inicio de la temporada. El 68,3% ha sorprendido positivamente, el 12,2% sin sorpresas y el 19,4% ha quedado por debajo de las expectativas. FORD (Cierre: 13,14$; Var. Día: -4,64%).- Presenta resultados superiores a las expectativas a pesar de las pérdidas de la división europea. Cifras principales comparadas con lo esperado por el consenso (Bloomberg): Ingresos 36.500M.$ vs. 33.030M$ estimado; BPA recurrente 0,31$ vs 0,25$ estimado. Los buenos resultados y el aumento de las ventas en EE.UU. han permitido compensar los malos resultados de la división europea, que perdió 732 M.€ en el 4T’12 y 1.750 M.€ en el conjunto del año. Ford espera conseguir unas cifras de márgenes y beneficios en 2013 equivalentes a las del año pasado, ya que las buenas perspectivas del mercado en EE.UU. se verán ensombrecidas por los costes de reestructuración por importe de 500 M.$ que debe afrontar en Europa. Actividad: Fabricante de automóviles. AMAZON (Cierre: 260,35$; Var. Día: -5,68%).- Presenta un beneficio inferior a las estimaciones a pesar del incremento de las ventas. Cifras principales comparadas con lo esperado por el consenso (Bloomberg): Ingresos 21.227M.$ (+22%) vs. 22.260M.$ estimado; beneficio operativo 405 M.$ (+56%) vs. 260 M.$ estimado; BPA 0,21$ (45%) vs 0,28$ estimado. El descenso en los beneficios a pesar del incremento de las ventas se debe al incremento de los costes en la adquisición de contenidos digitales. A pesar de la caída de la cotización durante la sesión por la caída del BPA, el precio de las acciones repuntó +11% tras el cierre del mercado, debido al incremento de las ventas y a la mejora del margen operativo en América del Norte desde +2,9% hasta +5%. Actividad: Tecnología. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Pilar Aranda Barrio http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Ana Achau (Asesoramiento) Rebeca Delgado Gil Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 4. Análisis Informe diario: bolsas, bonos y divisas PFIZER (Cierre: 27,70$; Var. Día: +3,20%).- Los resultados de 4T’12 baten las expectativas. Cifras principales comparadas con lo esperado por el consenso (Bloomberg): Ingresos 15.070M.$ vs. 14.440M.$ estimado; BPA 0,47$ (45%) vs 0,44$ estimado. La compañía espera obtener una cifra de ventas en el rango 56.200M.$- 58.200M.$ frente a 57.760 M.$ estimado, con un incremento de los costes derivados del lanzamiento d nuevos medicamentos como Eliquis. Pfizer seguirá estudiando en 2013 la venta de Zoetis, su división de salud animal. Actividad. Farmacéutica. RIM (Cierre: 15,71CAD; Var. Día: -3,44%).- Presenta hoy la nueva gama de smartphones BlackBerry 10, que destaca por su nuevo teclado táctil y por un software que permite separar los datos corporativos y personales de forma muy intuitiva. Este lanzamiento puede suponer la última oportunidad de RIM para recuperar la cuota de mercado perdida en el sector de los smartphones frente a Apple y Samsung. Actividad: Tecnología. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Pilar Aranda Barrio http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Ana Achau (Asesoramiento) Rebeca Delgado Gil Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.