1. Análisis

Informe diario: bolsas, bonos y divisas

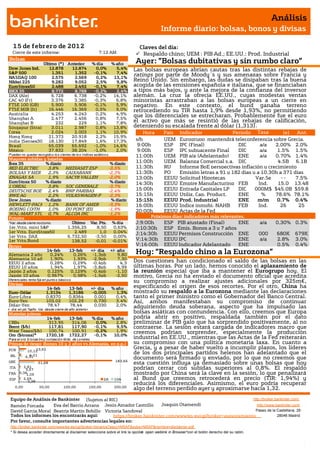

1 5 de f ebr er o de 201 2 Claves del día:

Cierre de este informe: 7:12 AM Respaldo chino; UEM : PIB Ad.; EE.UU.: Prod. Industrial

Bolsas

Último (*) Anterior % día % año Ayer: ”Bolsas dubitativas y sin rumbo claro”

Dow Jones Ind. 12.878 12.874 0,0% 5,4% Las bolsas europeas abrían cautas tras las distintas rebajas de

S&P 500 1.351 1.352 -0,1% 7,4% ratings por parte de Moody´s y sus amenazas sobre Francia y

NASDAQ 100 2.575 2.569 0,2% 13,1%

Nikkei 225 9.282 9.052 2,5% 9,8% Reino Unido. Sin embargo, las dudas se disipaban tras la buena

EuroStoxx50 2.488 2.492 -0,1% 7,4% acogida de las emisiones española e italiana, que se financiaban

IBEX 35 8.772 8.788 -0,2% 2,4% a tipos más bajos, y ante la mejora de la confianza del inversor

DAX (Ale) 6.728 6.738 -0,2% 14,1% alemán. La cruz la ofrecía EE.UU., cuyas modestas ventas

CAC 40 (Fr) 3.376 3.385 -0,3% 6,8% minoristas arrastraban a las bolsas europeas a un cierre en

FTSE 100 (GB) 5.900 5.906 -0,1% 5,9% negativo. En este contexto, el bund ganaba terreno

FTSE MIB (It) 16.446 16.369 0,5% 9,0% retrocediendo su TIR hasta 1,9% desde 1,93%, no permitiendo

Australia 4.253 4.243 0,2% 4,9% que los diferenciales se estrecharan. Probablemente fue el euro

Shanghai A 2.477 2.456 0,8% 7,5%

Shanghai B 232 229 1,1% 7,8% el activo que más se resintió de las rebajas de calificación,

Singapur (Straits) 3.011 2.987 0,8% 13,8% deteniendo su escalada frente al dólar (1,313).

Corea 2.024 2.003 1,1% 10,9% Hora País Indicador Periodo Tasa (e) Ant.

Hong Kong 21.373 20.918 2,2% 15,9% Tasa

India (Sensex30) 18.130 17.849 1,6% 17,3% s/h UEM Eurogrupo mantendrá teleconferencia sobre Grecia.

Brasil 65.039 65.692 -1,0% 14,6% 9:00h ESP IPC (Final) DIC a/a 2,00% 2.0%

México 37.832 38.204 -1,0% 2,0% 9:00h ESP IPC subyacente Final DIC a/a 1.5% 1.5%

* P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. 11:00h UEM PIB a/a (Adelantado) ENE a/a 0,70% 1.4%

Mayores subidas y bajadas

Ibex 35 % diario % diario 11:00h UEM Balanza Comercial s.a. DIC 4.5B 6.1B

RED ELECTRIC 3,8% MEDIASET ESP -3,5% 11:30h RU Informe BoE perspectivas inflación y crecimiento

BOLSAS Y MER 2,3% CAIXABANK -2,3% 11:30h PO Emisión letras a 91 y 182 días y a 10.30h a 371 días

ENAGAS SA 1,9% SACYR VALLEH -2,0% 13:00h EEUU Solicitud Hipotecas Var.Se -- 7.5%

EuroStoxx 50 % diario % diario 14:30h EEUU Empire Manufacturing FEB Ind. 15.0 13.48

L'OREAL 3,8% SOC GENERALE -3,7% m

DEUTSCHE BOE 2,4% BNP PARIBAS -2,4% 15:00h EEUU Entrada Capitales LP DIC 000M$ $45,0B $59.8

RWE AG 2,2% VOLKSWAGEN-P -2,3% 15:15h EEUU Utiliz. Cap. Product. ENE % 78.6% 78.1%B

Dow Jones % diario % diario 15:15h EEUU Prod. Industrial ENE m/m 0.7% 0.4%

HEWLETT-PACK 1,2% BANK OF AMER -3,3% 16:00h EEUU Indice inmobi. NAHB FEB Ind. 26 25

BOEING CO/TH 1,0% DU PONT (EI) -1,9% 20:00h EEUU Actas de la Fed

WAL-MART STO 0,7% ALCOA INC -1,2%

Futuros Próximos días: indicadores más relevantes.

*Var. desde cierre no cturno . Último Var. Pts. % día J;9:00h ESP PIB ajustado (Final) ENE a/a 0,30% 0.3%

1er.Vcto. mini S&P 1.356,25 8,50 0,63% J;10:30h ESP Emis. Bonos a 3 y 7 años

1er Vcto. EuroStoxx50 2.489 1,0 0,04% J;14:30h EEUUU

Permisos Construcción ENE 000 680K 679K

1er Vcto. DAX 6.732,50 -3,50 0,00%

1er Vcto.Bund 138,52 -0,01 -0,01% V;14:30h EEUUU

IPC ENE a/a 2.8% 3.0%

Bonos V;16:00h EEUUU

U Indicador Adelantado ENE 0.5% 0.4%

14-feb

Alemania 2 años 0,24%

13-feb

0,26%

+/- día +/- año

-1,3pb 9,80 Hoy: “Respaldo chino a la Eurozona”

Alemania 10 años 1,90% 1,93% -2,9pb 7,30

EEUU 2 años 0,28% 0,29% -0,4pb 4,3 Dos cuestiones han condicionado el saldo de las bolsas en las

EEUU 10 años 1,94% 1,97% -3,8pb 5,99 últimas horas. Por un lado, hemos conocido el aplazamiento de

Japón 2 años 0,125% 0,129% -0,4pb -1,10 la reunión especial que iba a mantener el Eurogrupo hoy. El

Japón 10 años 0,967% 0,98% -1,5pb -2,50 motivo, Grecia no ha enviado el documento oficial que acredita

Diferenciales renta fija en punto s básico s su compromiso a realizar ajustes adicionales por 325m€,

Divisas

14-feb 13-feb +/- día % año especificando el origen de esos recortes. Por el otro, China ha

Euro-Dólar 1,3134 1,3186 -0,005 1,3% mostrado su respaldo a la Eurozona mediante las declaraciones

Euro-Libra 0,8370 0,8364 0,001 0,4% tanto el primer ministro como el Gobernador del Banco Central.

Euro-Yen 103,02 102,29 0,730 3,4% Así, ambos manifestaban su compromiso de continuar

Dólar-Yen 78,47 78,44 0,030 2,0% adquiriendo deuda soberana, aspecto que ha impulsado las

+/- día: en pb; %año : Var. desde cierre de año anterio r

Materias primas bolsas asiáticas con contundencia. Con ello, creemos que Europa

14-feb 13-feb % día % año podría abrir en positivo, respaldada también por el dato

CRBs 313,95 314,06 0,0% 2,8% preliminar de PIB galo que ha sorprendido positivamente, al no

Brent ($/b) 117,81 117,90 -0,1% 9,5% contraerse. La sesión estará cargada de indicadores macro que

West Texas($/b) 100,74 100,91 -0,2% 1,9% creemos podrían sorprender, especialmente la producción

Oro ($/onza)* 1720,18 1722,27 -0,1% 10,0%

* P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres

industrial en EE.UU., mientras que las Actas de la Fed reiterarán

Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) su compromiso con una política monetaria laxa. En cuanto a

POR 13,61 Grecia, y a pesar de haber vuelto a incumplir plazos, los líderes

10,12

4,21

de los dos principales partidos helenos han adelantado que el

IRL 6,31 documento será firmado y enviado, por lo que no creemos que

183,66

GRE 31,08 esta cuestión influya ya demasiado sobre unas bolsas que hoy

ITA 2,81

3,67 podrían cerrar con subidas superiores al 0,8%. El respaldo

FRA 0,361,05 mostrado por China será la clave en la sesión, lo que penalizará

ESP 2,59 2A 10A al Bund que creemos retrocederá en precio (TIR: 1,94%) y

3,38

reducirá los diferenciales. Asimismo, el euro podría recuperar

0,00 50,00 100,00 150,00 200,00

algo del terreno perdido ayer y aproximarse hacia 1,32.

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/

David García Moral Beatriz Martín Bobillo Victoria Sandoval Castrillo Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón.

n

2. Análisis

Informe diario: bolsas, bonos y divisas

1.- Entorno Económico

UEM.- El indicador de sentimiento económico percibido en enero mejoró hasta -8,1 desde -32,5. Por otra parte la

Comisión Europea publicaba ayer un artículo donde ponía nuevamente en entredicho la vulnerabilidad de las

economías europeas y la necesidad de más reformas. El informe destaca 12 de los 27 países europeos que

considera necesitan ser revisados en detalle, excluyendo ya aquellos que están siendo asistidos. Alertan de una

posible burbuja inmobiliaria en Suecia y el deterioro de la balanza comercial francesa. Adjuntamos el link al

informe: http://europa.eu/rapid/pressReleasesAction.do?reference=IP/12/132

ESPAÑA.- (i) Buen resultado de la subasta de letras a 18 y 12 meses. Letras a 12 meses 2.943m€ con un bid to

cover 2.3 vs. 3.5 anterior y tipo medio de 1.899% vs. 2.049% anterior. Letras 18 meses (nueva referencia) se

colocaron 2.503m€ con un bid to cover de 2.9 vs. 3.2 anterior a un tipo medio de 2.308% vs. 2.399% anterior. (ii)

Los bancos que operan en España pidieron en enero al BCE 133.177M Eur. frente a 53.646M Eur en el mismo mes

de 2011 y un 12% más con respecto a diciembre de 2011. Esta cifra representa el 37,3 % del total solicitado por las

entidades del Eurosistema ese mes.

PORTUGAL.- El dato preliminar de PIB 4T estima una contracción de -2,7% vs. -2,8% e. y -1,8% anterior en tasa

interanual.

REINO UNIDO.- La inflación en enero retrocedió a su nivel más bajo de los últimos 14 meses debido

principalmente a dos aspectos: la exclusión en el dato del impacto de la subida de impuestos del año pasado y la

debilidad de la demanda. La inflación retrocedió -0,5% en enero tal y como se esperaba tras aumentar +0,4% en

diciembre, lo que sitúa la tasa interanual en +3,6% vs. 3,6% esperado y +4,2% anterior.

ALEMANIA.- La confianza de los inversores alemanes repuntó en enero significativamente. Así, ZEW situac

actual recuperó hasta 40,3 vs. 30,5 esperado y 28,4 anterior, pero lo que nos parece más significativo es el avance

en la percepción de las expectativas en los próximos seis meses tanto para analistas como para inversores (5,4 vs.

-11,8 e. y -21,6 ant.).

ITALIA.- Se colocaba ayer todo el importe objetivo 6000 MEur, de los cuales 4.000 a vencimiento 2014, 686 MEur

a vencimiento 2015 y 1.314 MEur a vencimiento 2017. Las rentabilidades respectivas fueron 3,41%, 3,77% y

4,26%, lo cual parece bastante razonable.

GRECIA.- (i) La emisión de letras a 3 meses se colocó con un bid to cover 2.7 vs. 2.9 anterior y tipo medio de 4.61%

vs. 4.64% el 17 de enero, colocándose todo el importe 1.3bn€. (ii) El PIB griego se contrajo en el 4T -7% vs. -5% en

el tercer trimestre.

EE.UU.- (i) Las ventas minoristas en enero registraron un aumento de +0,4% vs. 0,8% e. y 0% anterior (revisado

desde 0,1%), pero las que excluyen una partida algo más volátil, ex autos aumentaron más de lo esperado hasta

0,7% vs. 0,5% e. y -0,5% anterior, dato revisado desde -0,2%. Si excluimos autos pero también gasolinas el dato

bate también expectativas +0,6% vs. 0,5% esperado y -0,2% ant. (revisado desde 0%). (ii) El dato de inventarios

empresariales ha sido una décima más flojo de lo esperado (0,4% vs 0,5% esperado vs 0,3% anterior), con una

reducción del ratio inventarios/ventas hasta 1.26 desde 1.27, con unas ventas avanzando +0,7% vs. +0,4%

anterior.

BRASIL.- Las ventas minoristas en diciembre aumentaron en tasa intermensual +0,3% vs. 0,1% e. y 1,2%

anterior, revisado desde 1,3%, dejando la tasa interanual en 6,7% vs. 6% e. y 6,8% anterior.

CHILE.- El Banco Central de Chile mantuvo el tipo de intervención en el 5% tal y como se esperaba.

JAPON.- El dato final de pedidos de maquinaria en enero empeoró la primera estimación al situarse en -6,9% vs.-

6,6% esperado.

CHINA.- El gobernador del Banco Central chino, Zhou Xiaochuan, dio un voto de confianza a la Eurozona en sus

declaraciones en la Universidad de Negocios Internacionales de Pekín a la que también acudió Jose Manuel Durao

Barroso y Van Rompuy. Así, el gobernador dijo que China confía en el euro y la eurozona y que continuará

invirtiendo en deuda soberana de la Eurozona. Este último aspecto fue lo que dio más confianza, al ser también

respaldado por el primer ministro Wen Jiabao en la cumbre China-UE que se está celebrando “nuestras palabras

estarán respaldadas por actos “y “China está dispuesta a ampliar su participación en la solución de la crisis de

deuda europea”.

SINGAPUR.- Las ventas minoristas en diciembre retrocedieron m/m -2,4% vs. -0,1% e. y -0,9% anterior (dato

revisado desde -0,6%). Así la tasa interanual experimentó un recorte hasta 4,2% vs. 5,2% esperado y 6,2%

anterior, también revisado desde 6,4%. No obstante, las ventas excluyendo autos mejoran hasta 8,1% frente a 5%

esperado y 6,4% anterior (revisado desde 6,4%).

COREA DEL SUR.- La tasa de desempleo aumentó una décima tal y como se esperaba hasta 3,2%.

AUSTRALIA.- Las ventas de nuevos vehículos aumentaron en enero +1,3% tras la caída en diciembre de -2,7%,

situando la tasa interanual en positivo en 2,7% vs. -3% anterior. Asimismo, el índice de confianza del consumidor

elaborado por Westpac mejoró hasta 101.1 desde 97.1.

FRANCIA.- El dato preliminar del PIB del 4T ha sorprendido positivamente al repuntar en tasa intertrimestral

+0,2% vs. -0,2% esperado y 0,3% anterior. Así, la tasa interanual se sitúa en 1,4% vs. 1,1% esperado y 1,5%

anterior. Esto supone que el país galo no habría experimentado contracción en el último trimestre del año, dato

positivo sin duda al tratarse de la segunda economía de la Eurozona.

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/

David García Moral Beatriz Martín Bobillo Victoria Sandoval Castrillo Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón.

n

3. Análisis

Informe diario: bolsas, bonos y divisas

ALEMANIA.- El dato preliminar del PIB del 4T muestra una contracción en tasa intertrimestral de -0,2% frente a -

0,3% esperado y 0,6% anterior (dato revisado desde 0,5%). Así, la tasa interanual ajustada a estacionalidad se

sitúa en 2% vs. 1,9% esperado y 2,7% anterior, también revisado desde 2,6%.

Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS#

2.- Bolsa española

GRIFOLS (Comprar; Cierre: 15,10€; Var. Día: +1%): Refinancia su deuda.- La compañía comunicaba ayer la

refinanciación de su crédito vinculado a la adquisición de Talecris por 3.4bn$. Con el nuevo acuerdo Grifols

ahorrará 55m$/año en gastos financieros gracias a la amortización anticipada de 240m$ y una reducción de los

intereses de deuda. Impacto: Positivo.

BANCOS ESPAÑOLES.- Suben al 40% desde 20% su dependencia del BCE en relación al total de fondos prestados a

bancos europeos (participación sobre el total prestado).

3.- Bolsas europeas

DANONE (Cierre: 48,99 Eur; Var. Día: +1,12%): Buenos resultados.- La compañía ha batido previsiones con sus

resultados de 2011: ingresos 19.318M€ (ventas comparables +7,8% vs +7,2% esperado) vs 19.226M€ esperado,

EBITDA 2.843M€ vs 2.796M€ e, margen operativo 14,72%, BNA 1.749M€ (+6,7%), BPA 2,89€/acción (+6,5%),

DPA 1,39€/acción (+6,9%). Se muestran confiados de cara a 2012 a pesar de que el contexto económico en Europa

continuará difícil y los precios de las materias primas elevados. En concreto, esperan un incremento de las ventas

comparables del +5/+7% y un margen operativo estable. Impacto: Positivo.

BNPP (Cierre: 33,50€; Var. Día: -2,4%; Neutral): Rdos. 2011 aparentemente buenos y arranque 2012 con buen

tono.- Cifras principales: BNA 765m€ vs 574m€ esperados. Core capital según criterios EBA del 9,2%, de manera

que se anticipa 6 meses en su cumplimiento. Provisiona 567m€ adicionales para su exposición a deuda griega, lo

que eleva su nivel de provisiones acumuladas al 75%. DPA propuesto de 1,20€ vs 2,10€ año anterior, con

posibilidad de recibirlo en acciones. Dice disponer de 160bn€ de liquidez no comprometida y que el arranque 2012

ha sido bueno en banca de inversión. Impacto: Positivo.

LVMH (Cierre: 125,05 Eur; Var. Día: +0,5%;): La familia Bulgari vuelve a vender parte de su participación.-

Paolo Bulgari ha vendido un paquete de acciones valorado en 236,66M€ (0,4% de la capitalización total).

Adicionalmente, Francesco Trapani, miembro de la familia Bulgari y antiguo CEO de la compañía, se ha deshecho

de un paquete de unos 22,4M€. Por otro lado, L-Capital, el brazo inversor de LVMH, se ha hecho con el 8% de la

compañía india Fabindia (de momento no se conocen más detalles). Impacto: Neutral.

ENI (Comprar; Cierre: 17,38 Eur; Var. Día: +0,52%): Resultados por encima de lo esperado.- BNA 4T’11 +1,54

mMEur vs +1,46 mMEur estimado, -9,5% a/a. Eleva el dividendo hasta 1,04 Eur/acc. La caída de los resultados en

el trimestre ha sido debida la debilidad de los márgenes en el negocio gasista y de refino, así como a la menor

producción en Libia como consecuencia de los conflictos. Para 2012, la compañía estima que su producción de

hidrocarburos será superior debido a que esperan que la producción en Libia se recupere gradualmente. Impacto:

Positivo.

H&M (Cierre: 232,8 SEK; Var. Día: +0,69%;): Buena evolución de las ventas.- La ventas de diciembre

aumentaron un +12% interanual. En términos comparables, las ventas registraron una crecimiento de +3% vs

+2,5% esperado. Impacto: Positivo.

HEINEKEN (Cierre: 36,55; Var. Día: -0,05%): Resultados en línea.- La cervecera ha presentado sus cuentas de

2011: ingresos 17.100M€ como esperado, EBIT 2.700M€ vs 2.680m€ e, BNA 1.580M€ vs 1.520M€ e. De cara a

2012 espera sacar provecho del crecimiento de las economías emergentes, de las sinergias de costes tras su

reciente adquisición de Femsa y de la racionalización del negocio en los mercados desarrollados. Además, ha

anunciado un plan de recorte de costes de 500M€ para los próximos tres años. Impacto: Positivo.

EADS (Cierre: 27,05€; Var. Día: +0,82%): Investiga las grietas de los A380.- Airbus gastará al menos 100m€ en

inspeccionar y solucionar los problemas de fisuras en las alas de los aviones A380 con más de 1.300 horas

acumuladas de vuelo. Airbus cuenta con una cartera de pedidos de 253 aviones A380, de los que ya han sido

entregadas 69 unidades que deberán ser inspeccionados. Adicionalmente, Indonesia ha adquirido 9 aviones

militares C295 por 247m€. Impacto: Negativo.

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/

David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción

"open weblink in Browser" con el botón derecho del su ratón.

4. Análisis

Informe diario: bolsas, bonos y divisas

4.- Bolsa americana y otras

S&P por sectores.-

Los mejores: Salud +0,34%; Energía +0,23%; Consumo +0,23%

Los peores: Materiales -1,40% Financieras -0,95%. Industriales -0,26%;

Hasta el momento han publicado 374 compañías del S&P con un incremento medio del BPA de 4,2% frente al

+6% esperado al inicio de la temporada. El 63,7% ha sorprendido positivamente, el 9,5% sin sorpresas y el 26,8%

no ha conseguido batir las expectativas.

Compañías que publicaron ayer: Goodyear 0,03 vs. 0.20 e. Marsh 0,46 vs. 0,451 e; Avon 0,39 vs. 0,511 e y

MetLife 1,31 vs. 1,244 e.

Principales compañías que publican hoy: Devon Energy 1.485 e; Dr. Pepper 0,743 e; Deere & Co 1,238 e; Comcast

0,423 e; Abercrombie&Fitch 1,122 e; NVIDIA 0.239 e, Marriott 0.467 e y CBS 0.533 e.

YAHOO (Cierre: 15,36$; Var. Día: -4,68%).- Se rompen las negociaciones con Alibaba para la venta de sus activos

en Asia, entre los que se incluyen el 40% de participación de Yahoo en Alibaba y Yahoo Japan. El acuerdo de

venta iba a cerrarse por una cifra aproximada de 17 bn.$ y se ha roto un día después de que uno de los socios de

referencia de Yahoo quisiera colocar a miembros de su equipo en el comité de dirección de la compañía. Los

diferentes objetivos que tienen los accionistas de Yahoo y el equipo negociador parecen haber provocado este

parón en las negociaciones, que provocaron una caída de la cotización de Yahoo cercana al 5% en la sesión de

ayer. Sin el catalizador de la posible compra por parte de Alibaba, la acciones de Yahoo carecen de atractivo,

debido a la pérdida de influencia de la compañía frente a los nuevos gigantes Google y Facebook. Actividad:

Tecnología.

AVON (Cierre: 17,80$; Var. Día: +1,54%).- Presentó unos resultados inferiores a lo esperado en el 4T’11, con un

BPA de 0,39$ frente a 0,51$ estimado. Los ingresos cayeron un 4%, debido a los malos resultados en los

mercados de Rusia y Brasil. La compañía también ha visto reducido en un 3% su número de representantes. A

pesar de estos decepcionantes resultados, Avon mantiene su objetivo de retribución al accionista con un

dividendo anual de 0,92$ por acción. Actividad: Cosméticos.

MICHAEL KORS (Cierre: 42,85$; Var. Día: +27,49%).- Sus resultados sorprenden positivamente, gracias a la gran

demanda de bienes de lujo. El BPA creció un 25% hasta 0,20$, mientras los ingresos aumentaron un 68%. La

compañía prevé un nuevo aumento de los ingresos en el próximo trimestre y un BPA en el rango 0,10$/0,12$.

SECTOR AEROLÍNEAS.- El número de vuelos operados por compañías americanas cayó en 2011 por cuarto año

consecutivo, según el Departamento de Transporte de EE.UU. En 2011 se registraron 6,08 millones de vuelos, el

nivel más bajo desde el año 2002, en el que la actividad bajó tras los atentados de Nueva York y Washington del

11 de septiembre de 2011.

Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h

Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor

Neto Liquidativo, Warranted Equity Value, PER teórico.

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/

David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción

"open weblink in Browser" con el botón derecho del su ratón.