Habilidades de un ejecutivo y sus caracteristicas.pptx

Análisis Bolsas, Bonos y Divisas 21 Julio

1. Análisis

Informe diario: bolsas, bonos y divisas

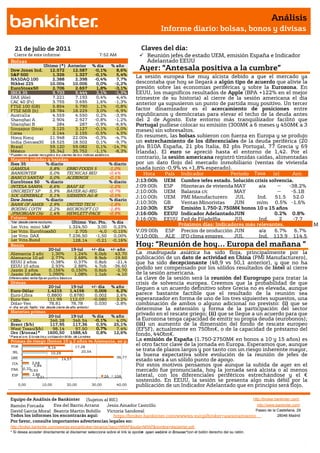

21 de julio de 2011 Claves del día:

Cierre de este informe: 7:52 AM Reunión jefes de estado UEM, emisión España e Indicador

Bolsas Adelantado EEUU

Dow Jones Ind.

Último (*) Anterior

12.572 12.587

% día

-0,1%

% año

8,6% Ayer: “Antesala positiva a la cumbre”

S&P 500 1.326 1.327 -0,1% 5,4% La sesión europea fue muy alcista debido a que el mercado ya

NASDAQ 100 2.388 2.398 -0,4% 7,7%

Nikkei 225 10.004 10.006 0,0% -2,2% descontaba que hoy se llegará a algún tipo de acuerdo que alivie la

EuroStoxx50 2.706 2.657 1,8% -3,1% presión sobre las economías periféricas y sobre la Eurozona. En

IBEX 35 9.733 9.444 3,1% -1,3% EEUU, los magníficos resultados de Apple (BPA +122% en el mejor

DAX (Ale) 7.221 7.193 0,4% 4,4% trimestre de su historia) al cierre de la sesión americana el día

CAC 40 (Fr) 3.755 3.695 1,6% -1,3% anterior ya supusieron un punto de partida muy positivo. Un tercer

FTSE 100 (GB) 5.854 5.790 1,1% -0,8%

FTSE MIB (It) 18.784 18.229 3,0% -6,9% factor dinamizador es el acercamiento de posiciones entre

Australia 4.559 4.550 0,2% -3,9% republicanos y demócratas para elevar el techo de la deuda antes

Shanghai A 2.904 2.927 -0,8% -1,2% del 2 de Agosto. Este entorno más tranquilizador facilitó que

Shanghai B 284 287 -0,9% -6,6% Portugal pudiese colocar su emisión (300M€ a 6 meses y 450M€ a 3

Singapur (Strait 3.125 3.127 -0,1% -2,0% meses) sin sobresaltos.

Corea 2.144 2.155 -0,5% 4,5%

Hong Kong 21.948 22.004 -0,3% -4,7% En resumen, las bolsas subieron con fuerza en Europa y se produjo

India (Sensex30 18.525 18.502 0,1% -9,7% un estrechamiento de los diferenciales de la deuda periférica (20

Brasil 59.120 59.082 0,1% -14,7% pbs B10A España, 21 pbs Italia, 82 pbs Portugal, 77 Grecia y 69

México 35.342 35.752 -1,1% -8,3% Irlanda). El euro se apreció hasta el entorno de 1,42. Por el

* P ueden no quedar reco gido s lo s cierres de lo s índices asiático s.

Mayores subidas y bajadas

contrario, la sesión americana registró tímidas caídas, alimentadas

Ibex 35 % diario % diario por un dato flojo del mercado inmobiliario (ventas de vivienda

GAMESA 5,8% EBRO FOODS S -1,0% usada junio -0,9% vs +1,8% esperado).

BANKINTER 5,0% TECNICAS REU -0,4% Hora País Indicador Periodo Tasa (e) Ant.

BANCO SANTAN 5,0% ACERINOX -0,1%

EuroStoxx 50 % diario % diario J;13:00h UEM Cumbre jefes estado. Solución crisis solvencia.

INTESA SANPA 6,6% BASF SE -1,2% J;09:00h ESP Hipotecas de vivienda MAY a/a -- -38,2%

UNICREDIT SP 5,9% BAYER AG-REG -0,7% J;10:00h UEM Balanza c/c MAY -- -5,1B

SOC GENERALE 5,1% SIEMENS AG-R -0,5% J;10:00h UEM PMI Manufacturero JUL Ind. 51.5 52.0

Dow Jones % diario % diario

BANK OF AMER 2,9% UNITED TECH -1,8% J;10:30h GB Ventas Minoristas JUN m/m 0,5% -1,6%

BOEING CO/TH 2,2% MICROSOFT CO -1,8% J;10:30h ESP Emisión 1.750-2.750M€ bonos 10 y 15 años

JPMORGAN CHA 1,4% HEWLETT-PACK -0,9% J;16:00h EEUU Indicador AdelantadoJUN 0.2% 0.8%

Futuros J;16:00h EEUU Fed de Filadelfia JUL Ind. 2 -7,7

*Var. desde cierre no cturno . Último Var. Pts. % día

1er.Vcto. mini S&P 1.324,50 3,00 0,23%

Próximos días: Indicadores más relevantes. M

1er Vcto. EuroStoxx50 2.705 -4,0 -0,15% V;09:00h ESP Precios de producción JUN a/a 6,7% 6,7%

1er Vcto. DAX 7.236,50 -1,50 0,00% V;10:00h ALE IFO clima empres. JUL Ind. 113.9 114.5

1er Vcto.Bund 128,14 -0,21 -0,16%

Bonos Hoy: “Reunión de hoy… Europa del mañana ”

20-jul 19-jul +/- día +/- año

Alemania 2 año 1,30% 1,24% 6,0pb 43,70 La madrugada asiática ha sido floja, principalmente por la

Alemania 10 añ 2,77% 2,68% 8,9pb -19,60 publicación de un dato de actividad en China (PMI Manufacturero),

EEUU 2 años 0,38% 0,37% 0,8pb -21,4 que ha sido decepcionante (48,9 vs 50,1 anterior), y que no ha

EEUU 10 años 2,93% 2,88% 4,7pb -36,60 podido ser compensado por los sólidos resultados de Intel al cierre

Japón 2 años 0,156% 0,150% 0,6pb -2,70

Japón 10 años 1,090% 1,08% 1,1pb -4,10 de la sesión americana.

Diferenciales renta fija en punto s básico s La clave de la sesión será la reunión del Eurogrupo para tratar la

Divisas crisis de solvencia europea. Creemos que la probabilidad de que

20-jul 19-jul +/- día % año lleguen a un acuerdo definitivo sobre Grecia no es elevada, aunque

Euro-Dólar 1,4215 1,4156 0,006 6,2%

Euro-Libra 0,8800 0,8780 0,002 2,6% parece bastante factible que el resultado de la reunión sea

Euro-Yen 111,99 112,07 -0,080 3,2% esperanzador en forma de uno de los tres siguientes supuestos, una

Dólar-Yen 78,81 78,78 0,030 -2,8% combinación de ambos o alguno adicional no previsto: (i) que se

+/- día: en pb; %año : Var. desde cierre de año anterio r

determine la extensión y forma de la participación del sector

Materias primas

20-jul 19-jul % día % año

privado en el rescate griego; (ii) que se llegue a un acuerdo para que

CRBs 346,28 346,54 -0,1% 4,0% la Eurozona tenga capacidad de emitir su propia deuda (eurobonos);

Brent ($/b) 117,95 117,36 0,5% 25,1% (iii) un aumento de la dimensión del fondo de rescate europeo

West Texas($/b) 98,14 97,50 0,7% 7,4% (EFSF), actualmente en 750bn€, o de la capacidad de préstamo del

Oro ($/onza)* 1600,50 1588,45 0,8% 12,6% fondo, 440bn€.

* P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres

Primas de riesgo (bonos 10 y 2 años vs Alemania, en p. La emisión de España (1.750-2750M€ en bonos a 10 y 15 años) es

POR 17,28

el otro factor clave de la jornada en Europa. Esperamos que, aunque

9,14

IRL 20,54 se trata de plazos largos y por tanto con un riesgo inherente mayor,

10,29

36,77

la buena expectativa sobre evolución de la reunión de jefes de

GRE 14,57 estado será a un sólido punto de apoyo.

2,68

ITA

2,84 Por estos motivos pensamos que aunque la subida de ayer en el

FRA 0,320,62 mercado fue pronunciada, hoy la jornada será alcista o al menos

ESP 2,86

3,21 2A 10A lateral, con los diferenciales periféricos estrechándose y el €

sostenido. En EEUU, la sesión se presenta algo más débil por la

0,00 10,00 20,00 30,00 40,00 publicación de un Indicador Adelantado que en principio será flojo.

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/

David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón.

n

2. Análisis

Informe diario: bolsas, bonos y divisas

1.- Entorno Económico

REINO UNIDO.- Las Actas del Banco de Inglaterra de Julio no presentaron cambios en relación a las votaciones

sobre el tipo director. Siete miembros votaron en contra de subir tipos y dos de ellos votaron a favor de una subida

de 25 pbs. En cuanto al programa de compra de activos, ya agotado, ocho miembros abogaron por mantenerlo en

200BnGBP, mientras que sólo un miembro (Posen) se desmarcó, al igual que ha venido haciendo en hasta el

momento, abogando por aumentar dicho programa hasta en 50BnGBP hasta 250BnGBP. En definitiva, a pesar de

la elevada tasa de inflación de la economía británica, el Banco de Inglaterra ha hecho una apuesta a favor del

crecimiento. El consenso no contempla subidas de tipos en el corto plazo.

UEM.- (i) La Confianza del Consumidor (dato adelantado de Julio), arrojó un saldo negativo: -11,4 vs -10,2

esperado vs -10,3 anterior, revisado a su vez a la baja desde -9,8. (ii) Merkel y Sarkozy mantuvieron una reunión

en la que también participaron el máximo dirigente del BCE Trichet y el presidente de la UEM, Van Rompuy, en la

que llegaron a un acuerdo para defender hoy una postura similar en la reunión de jefes de estado.

PORTUGAL.- (i) Colocó 300M€ en letras a 6 meses a un tipo de 4,96% vs 4,95% de la anterior emisión y un bid-to-

cover de 3,7x vs 3,8x anterior. Adicionalmente emitió 450M€ letras a 3 meses a un coste de financiación de 4,98%

vs 4,92% anterior y un bid-to-cover de 2,4x vs 2x anterior. (ii) El Gobierno luso ha aprobado una reducción del 15%

de los altos cargos de la Administración y una reforma laboral que rebaja de 30 a 20 días por año la indemnización

por despido en los nuevos contratos. Las dos medidas son parte del plan de reducción del gasto público.

EEUU.- (i) Las solicitudes de hipotecas repuntaron +15,5% en la semana que cierra el 15 julio vs. un descenso de -

5,1% registrado en la semana anterior. No obstante, las compras retroceden -0,1% vs -2,6% anterior aunque las

refinanciaciones repuntaron +23,1% vs -6,2% anterior. (ii) Las ventas de vivienda usada en junio cayeron hasta

4,77M vs 4,90M esperados vs 4,81 anterior. La tasa de variación intermensual queda en -0,8% vs +1,9% esperado

vs -3,8% anterior.

JAPÓN.-(i) La balanza comercial de bienes del mes de junio ha registrado superávit de +70,7 mM JPY, frente a -

149 mM JPY estimado y -855,8 mM JPY ant, con un crecimiento interanual de importaciones de +9,8% y una

caída interanual de exportaciones de -1,6%. (ii) El índice de actividad de todas las industrias ha repuntado en

junio +2,0% frente a +1,8% estimado y +1,4% anterior.

CHINA.- PMI manufacturero (elaborado por HSBC, no el oficial) ha caído hasta 48,9 desde 50,1.Es un dato débil,

porque se pone por debajo de 50 por primera vez en un año, de manera que podría indicar contracción de la

actividad manufacturera del país.

Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS#

2.- Bolsa española

B.CÍVICA.- Sale hoy a cotizar con una capitalización de partida de 1.342m€ y un precio de colocación de 2,7€/acc.

(la banda era 2,7/3,8€), que equivale aprox. a 0,4x VC. Se han reasignado acciones entre tramos: 58% de la OPS en

minorista vs 50% previsto y 42% institucional vs 50% previsto. La sobredemanda ha sido 1,3x en el tramo

institucional y 2,3x en el minorista. Su core capital pasa de 8,10% (marzo 32011) hasta 9,6% tras esta captación

de fondos.

B.SABADELL (Vender; Cierre 2,592€; Pr. Obj. 3,30€): Rdos. 2T 2011 por debajo de expectativas.- Cifras

principales comparadas con lo esperado por el consenso (Reuters): Margen de Intereses 764,6m€ (-0,1% vs +1,3%

en 1T) vs 764m€ esperados; Comisiones netas 288,4m€ (+13,9% vs +5,0% en 1T); Margen Ordinario (antes de

dotaciones) 659m€ (-3% vs +21,5% en 1T) vs 625m€ esperados, que incluyen 124m€ de beneficios derivados del

canje de subordinadas realizado a principios de año; BNA 164m€ (-29,7% vs -22,3% en 1T) vs 173m€ esperados.

Este fuerte retroceso del beneficio final (BNA -29,7%) en comparación con el Margen Ordinario (-3%) se debe,

sobre todo, a la existencia de beneficios extraordinarios por 292m€ en 2010 derivados de operaciones de sale and

lease back de inmuebles. Inversión crediticia bruta 72.309m€ (+10,6% vs +11,1% en 1T). Tasa de morosidad

5,55% vs 5,46% en marzo y vs 5,8% esperado. Tasa de cobertura 45,03% vs 50,70% en marzo. Core capital 9,27%

vs 9,37% en marzo, que incluye la ampliación de capital de febrero por 411m€. En nuestra opinión estos

resultados deben ser analizados excluyendo tanto la ampliación de capital como el canje de subordinadas, ambas

operaciones materializadas en el 1T. Haciéndolo así, destaca negativamente el debilitamiento de la parte alta

de la cuenta de resultados (Margen de Intereses -0,1%) con respecto al 1T, aspecto que, sin embargo, resulta

compensado por la mejora de las comisiones, probablemente consecuencia de una política de precios más severa

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/

David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón.

n

3. Análisis

Informe diario: bolsas, bonos y divisas

ya que no ha sucedido ningún cambio relevante que pueda explicarlo por volumen de actividad. Las cifras se

encuentran algo por debajo de lo esperado. Impacto: negativo.

TELEFONICA (Comprar, Cierre: 15,88€; Var. Día:+2,32%): Aprueba plan de inversión en Perú.- La inversión de

1.500M$ hasta 2013 acelera el plan de inversiones en el país, mostrando, según la compañía, un voto de

confianza al nuevo gobierno. Impacto: Neutral.

IBERDROLA (Vender; P. Objetivo: En revisión. Cierre: 5,697€; Var. Día: +3,73%). Presenta resultados en línea

con las estimaciones de mercado. La compañía eléctrica obtuvo un beneficio neto de 1.564M.€ (+6,6%), con un

BPA de 0,27€ frente a 0,28€ esperado. El Ebitda del primer semestre se incrementó +4,4% con respecto al mismo

período de 2010 hasta los 4.005M.€, ligeramente inferior a la cifra de 4.015M.€ estimada por el consenso. La

división de Renovables obtuvo un resultado bruto de explotación de 785.1M.€ (+11,1%). Impacto: Neutral.

FERROVIAL (Cierre: 8,41€; Var. Día: +1,96%). Se adjudica dos contratos en Polonia.- La filial polaca de Ferrovial

Budimex se ha adjudicado la construcción de un museo y un hospital en Polonia por un importe total de más de

80M.€. Polonia es el tercer mercado en cuanto a generación de ingresos del grupo. Impacto: Positivo.

3.- Bolsas europeas

ROCHE (Comprar, Cierre: 139,7 CHF; Var. Día: +1,23%): Mejora sus perspectivas a pesar de la fortaleza del

franco.- Ventas (-12%) 21.670M CHF vs. 22.170M CHF esperado; Ebitda (-11,6%) 8.250M CHF vs. 8.103 CHF e.;

BPA (-4%) 6.68CHF vs. 6.48 CHF esperado. Las ventas de Avastin retrocedieron -8% más de lo esperado aunque

mantiene que el máximo en ventas del medicamento podría alcanzar 7.000M CHF. Sus resultados demuestran

que el programa de reducción de gastos (objetivo 2011 1.800CHF (+1%) y 2.400 CHF en 2012) le ha permitido

compensar la fuerte apreciación del franco suizo, mejorando incluso sus perspectivas de beneficio, hasta un

incremento de BPA +10% en divisa local, aunque mantiene su objetivo de ventas. Impacto: Positivo.

PUBLICIS (Cierre: 37,85€; Var. Día: +0,13%): Buenos resultados, fortaleza en la inversión en publicidad en

Europa.- Los resultados del primer semestre muestran un crecimiento orgánico de +7,1% hasta 2.699M€ frente a

+6,5% esperado, aunque el margen operativo se reduce -1,4% hasta situarse en 13,5% ante un incremento del

coste salarial. Asimismo, no descartan realizar alguna pequeña adquisición adicional este año, aunque mantiene

sus objetivos para el conjunto de 2011. Impacto: Positivo.

AZKONOBEL (Cierre: 42,14€; Var. Día: +0,86%): Resultados segundo trimestre flojos.- Ingresos (+8%) 4.100M€

vs. 4.200M€ esperados; Ebitda (-10,2%) 551M€ como se esperaba; BPA (-7,6%) 1,09€/acc. vs. 1,11€/acc. esperado.

La compañía lanzó en junio un profit warning ante el incremento del coste de los materiales y la debilidad de la

demanda del sector de la construcción en Europa y EE.UU. A pesar de ello, reiteró su objetivo establecido en junio

de mantener el Ebitda en niveles de 2010 (1.964M€). Impacto: Negativo.

ERICSSON (Cierre: 91,9 SEK; Var. Día: +0,38%): Decepciona en su resultados.- La fortaleza de la corona sueca y el

coste de la reestructuración de plantilla ya representa 1.300M SEK (201M$) lastran sus resultados. Asimismo,

aumentó su estimación en cuanto al coste total anual de la reestructuración en 2011 en un 50% hasta 3.000M

SEK. Resultados 2T: Ingresos (+14%): 54.800M SEK vs. 54.900M SEK esperado; Ebit(-6%) 5.000M SEK vs. 6.300

SEK esperado; BPA (+66%): 0,96SEK/acc. vs. 1,26SEK (esperado). Impacto: Negativo.

EADS (Cierre: 24,77€; Var. Día: +3,21%). Consigue un importante pedido de American Airlines. La aerolínea

estadounidense ha sellado la compra de 460 aeronaves, valoradas en 30.000M.€ a precio de catálogo, de las que

260 corresponderán al Airbus A320 y 200 al Boeing 737. El contrato es especialmente relevante para Airbus ya

que consigue romper el acuerdo de exclusividad que AA había mantenido hasta ahora con Boeing en su flota.

Impacto: Positivo.

ABB (Cierre 20,75 CHF; Var. Día: +1,72%): Bate expectativas con los resultados del 2T.- Los beneficios del grupo

de ingeniería se elevaron +43% hasta 893M$ vs 862M$ esperado, favorecidos por el buen resultado de las últimas

adquisiciones y una mejora apreciable de la unidad de energía. Las perspectivas de la compañía fueron positivas

apoyadas en el fuerte crecimiento de las economías emergentes. Impacto: Positivo.

SCHNEIDER ELECTRIC (Cierre 105,85€; Var. Día: +0,71%): Planea un split de acciones, en una proporción de

2x1.- Con el propósito de aumentar la liquidez de sus títulos y hacerlos más accesibles al tramo minorista, la firma

planea llevar a cabo el 2 de septiembre un split de acciones, por la que los accionistas recibirán 2 acciones con un

valor nominal de 4€ por cada acción antigua de valor nominal 8€. Impacto: Positivo.

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/

David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opciónopen weblink in Browser" con el botón derecho del su ratón.

"

4. Análisis

Informe diario: bolsas, bonos y divisas

4.- Bolsa americana y otras

S&P por sectores.

Los mejores: Financieras +1,08%; Utilities +0,58%; Industriales +0,24%.

Los peores: Consumo discrecional -0,58%; Tecnología -0,43%; Consumo básico -0,39%.

Resultados empresariales publicados ayer (BPA$): BlackRock(+3,00$ vs +2,889$ e); US Bancorp (+0,60$ vs

+0,534$e); United Technologies (+1,45$ vs +1,415$e); Johnson Controls (+0,56$ vs +0,533$ e); Altria (+0,53$ vs

+53$ e); Abbott Laboratories (+1,12$ vs +1,111$ e); Northern Trust (+0,70$ vs +0,687$ e); Qualcomm (+0,73$ vs

+0,707$); American Express (+1,07$ vs +0,986$ e); Ebay (+0,48$ vs +0,464$e); Intel (+0,54$ vs +0,506$e).

Resultados empresariales para hoy (BPAe, $/acc): Goodrich (+1,313$e); Freeport McMoran (+1,313$e);

Whirlpool (+2,737$e); Danaher (+0,670$e); Fifth Thrird Bancorp (+0,274$e); Eli Lilly (+1,179$e); Philip Morris

International (+1,217$e); Ingersoll Rand (+0,928$e); Pepsico (+1,206$e); Morgan Stanley (-0,601$e); AT&T

(+0,599$e); Union Pacific (+1,573$e); SanDisk Corp (+0,986$e); Microsoft (+0,572$e); Nucor (+0,816$e).

INTEL (Cierre: 22,99$; Var. Día: -0,30%).- El auge de las economías emergentes y la expansión del cloud

computing impulsaron los resultados del 2T: Ingresos 13.100M$ (+22%) vs 12.800M$ esperado, BNA 3.200M$

(+10%), BPA 0,59$/acc vs 0,51$/acc esperado. Intel prevé unos ingresos en el 3T de 14.000M$ vs 13.500M$

esperados por el consenso. Si bien, estas estimaciones no convencieron al mercado considerándose demasiado

optimistas las previsiones de venta de PCs a pesar de haberlas rebajado (+8/10% estimado vs doble dígito

anterior). Actividad: Fabricación de chips.

AMERICAN EXPRESS (Cierre: 52,09$; Var. Día: +0,54%).- Los beneficios del 2T aumentaron +31%, como

consecuencia de un crecimiento del +15% del consumo medio de sus clientes y de los incentivos de la compañía a

sus clientes incitándoles a incrementar el uso de sus tarjetas de crédito. BPA 1.07$/acc vs 0,99$/acc esperado,

ingresos 7.620M$ (+12%). Además las provisiones por impago descendieron un -45%. Actividad: Financiera.

BLACKROCK (Cierre 184,50$; Var. Día: +0,44%).- La amplia variedad de productos ha permitido a la gestora de

fondos esquivar la volatilidad de los mercados y superar las expectativas en el 2T: Activos gestionados (+16%),

BNA 619M$ (+43%), BPA ajustado 3,0$/acc vs 2,88$/acc esperado. La firma se mostró positiva de cara a los

próximos trimestres. Actividad: Gestión de activos.

US BANCORP (Cierre 26,14$; Var. Día: +4,43%).- Batió expectativas en el 2T debido a un descenso del -50% en las

provisiones por impago y un aumento de +4% en los préstamos. Cifras principales: BNA 1.200M$ (+57%), BPA

0,60$/acc vs 0,53$/acc esperado vs 0,45$/acc anterior. Actividad: Financiera.

EBAY (Cierre: 33,17$; Var. Día: -1,75%).- Los costes derivados de la adquisición GSI Commerce perjudicaron los

resultados del 2T, aunque quedaron ligeramente por encima de las expectativas: BNA 283,4M$ (-46%), BPA

0,48$/acc vs 0,46$/acc esperado vs 0,40$/acc anterior, ingresos 2.800M$ vs 2.610M$. La compañía estima un BPA

de 0,46/0,47$/acc en línea con lo esperado por el consenso. Actividad: Comercio electrónico.

Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor

Neto Liquidativo, Warranted Equity Value, PER teórico.

Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/

David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opciónopen weblink in Browser" con el botón derecho del su ratón.

"