1. Análisis

Informe diario: bolsas, bonos y divisas

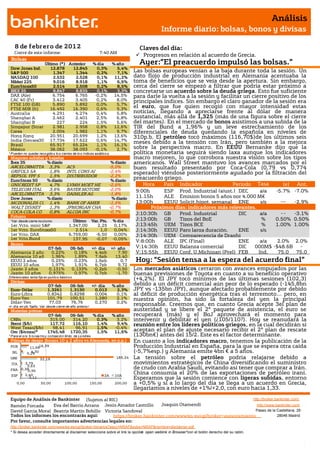

8 de f ebr er o de 201 2 Claves del día:

Cierre de este informe: 7:40 AM

Progresos en relación al acuerdo de Grecia.

Bolsas

Último (*) Anterior % día % año Ayer:”El preacuerdo impulsó las bolsas.”

Dow Jones Ind. 12.878 12.845 0,3% 5,4%

S&P 500 1.347 1.344 0,2% 7,1% Las bolsas europeas venían a la baja durante toda la sesión. Un

NASDAQ 100 2.532 2.528 0,1% 11,2% dato flojo de producción industrial en Alemania acentuaba la

Nikkei 225 9.016 8.918 1,1% 6,6% toma de beneficios que se veía desde la apertura. Sin embargo,

EuroStoxx50 2.514 2.508 0,2% 8,5% cerca del cierre se empezó a filtrar que podría estar próximo a

IBEX 35 8.847 8.835 0,1% 3,3% concretarse un acuerdo sobre la deuda griega. Esto fue suficiente

DAX (Ale) 6.754 6.765 -0,2% 14,5% para darle la vuelta a la sesión y facilitar un cierre positivo de los

CAC 40 (Fr) 3.412 3.405 0,2% 8,0% principales índices. Sin embargo el claro ganador de la sesión era

FTSE 100 (GB) 5.890 5.892 0,0% 5,7%

FTSE MIB (It) 16.492 16.390 0,6% 9,3%

el euro, que fue quien recogió con mayor intensidad estas

Australia 4.291 4.274 0,4% 5,8% noticias, llegando a apreciarse frente al dólar de manera

Shanghai A 2.462 2.401 2,5% 6,8% sustancial, más allá de 1,325 (más de una figura sobre el cierre

Shanghai B 227 224 1,5% 5,6% del martes). En el mercado de bonos asistimos a una subida de la

Singapur (Straits) 2.981 2.958 0,8% 12,6% TIR del Bund a 1,96% y un leve estrechamiento de los

Corea 2.004 1.982 1,1% 9,7% diferenciales de deuda quedando la española en niveles de

Hong Kong 20.951 20.699 1,2% 13,6% 310p.b. El petróleo tocó máximos (116,70$)de los últimos seis

India (Sensex30) 17.734 17.622 0,6% 14,7%

Brasil 65.917 65.224 1,1% 16,1%

meses debido a la tensión con Irán, pero también a la mejora

México 38.062 38.093 -0,1% 2,7% sobre la perspectiva macro. En EEUU Bernanke dijo que la

* P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. política monetaria seguirá siendo laxa aunque los indicadores

Mayores subidas y bajadas macro mejoren, lo que corrobora nuestra visión sobre los tipos

Ibex 35 % diario % diario americanos. Wall Street mantuvo los avances marcados por el

ARCELORMITTA 3,3% ACS -5,0% buen resultado presentado por Coca-Cola (0,79 vs 0,774

GRIFOLS SA 1,8% INTL CONS AI -2,4% esperado) viéndose posteriormente ayudado por la filtración del

REPSOL YPF S 1,5% DISTRIBUIDOR -2,2%

EuroStoxx 50 % diario % diario

preacuerdo griego.

UNICREDIT SP 4,7% LVMH MOET HE -2,6% Hora País Indicador Periodo Tasa (e) Ant.

TELECOM ITAL 3,6% BAYER MOTORE -2,0% 9:00h ESP Prod. Industrial (ajust.) DEC Tasa

a/a -5.7% -7.0%

ARCELORMITTA 3,3% DAIMLER AG -1,8%

Dow Jones % diario % diario 11.15h ALE Emision bonos 5 años por 4.000 M€

MCDONALDS CO 1,4% BANK OF AMER -1,5% 13:00h EEUU Solicit.hipot. semanal ENE s/s --- -2,9%

WALT DISNEY 1,3% JPMORGAN CHA -0,7% Próximos días: indicadores más relevantes.

COCA-COLA CO 0,8% ALCOA INC -0,7% J;10:30h GB Prod. Industrial DIC a/a -- -3.1%

Futuros

*Var. desde cierre no cturno . Último Var. Pts. % día J;13:00h GB Tipos del BoE % 0.50% 0.50%

1er.Vcto. mini S&P 1.347,00 2,25 0,17% J;13:45h UEM Tipos BCE % 1.00% 1.00%

1er Vcto. EuroStoxx50 2.514 1,0 0,04% J:14:30h EEUU Paro larga duración. ENE s/s

1er Vcto. DAX 6.759,00 -6,50 0,00% J;14:30h UEM Comparecencia de Draghi

1er Vcto.Bund 137,95 -0,07 -0,05%

V;8:00h ALE IPC (Final) ENE a/a 2.0% 2.0%

Bonos

07-feb 06-feb +/- día +/- año V;14:30h EEUU Balanza comercial DIC 000M$ -$48.6B -

Alemania 2 años 0,22% 0,18% 4,4pb 7,90 V;15:55h EEUU Conf. U.Michigan (Prel) FEB Ind. 75.0 $47.8

75.0

Alemania 10 años 1,96% 1,89% 7,6pb 13,40

EEUU 2 años 0,25% 0,23% 1,6pb 0,7 Hoy: “Sesión tensa a la espera del acuerdo final”B

EEUU 10 años 1,97% 1,91% 6,7pb 9,72

Japón 2 años 0,131% 0,133% -0,2pb -0,50 Los mercados asiáticos cerraron con avances empujados por las

Japón 10 años 0,975% 0,97% 0,7pb -1,70 buenas previsiones de Toyota en cuanto a su beneficio operativo

Diferenciales renta fija en punto s básico s

Divisas

(+4,2%). El JPY tocó mínimos de las últimas sesiones (102,3)

07-feb 06-feb +/- día % año debido a un déficit comercial aún peor de lo esperado (-145,8bn

Euro-Dólar 1,3261 1,3130 0,013 2,3% JPY vs -135bn JPY), aunque afectado probablemente por debido

Euro-Libra 0,8342 0,8298 0,004 0,1% al déficit de producción energética tras el terremoto… pero, en

Euro-Yen 101,79 100,51 1,280 2,1% nuestra opinión, ha sido la fortaleza del yen la principal

Dólar-Yen 77,03 76,76 0,270 0,2%

+/- día: en pb; %año : Var. desde cierre de año anterio r

responsable. Creemos que, en cuanto Grecia acepte 3el plan de

Materias primas austeridad y se libere el 2º paquete de asistencia, el euro se

07-feb 06-feb % día % año recuperará (más) y el BoJ aprovechará el momento para

CRBs 315,00 314,20 0,3% 3,2% intervenir y debilitar el yen (¿105/110?). Hoy se reanudará la

Brent ($/b) 117,72 116,10 1,4% 9,4% reunión entre los líderes políticos griegos, en la cual decidirán si

West Texas($/b) 98,41 96,91 1,5% -0,4%

Oro ($/onza)* 1745,48 1720,35 1,5% 11,6% aceptan el plan de ajuste necesario recibir el 2º plan de rescate

* P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres (130bn€) antes del 15/2. Este es el factor determinante.

Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) En cuanto a los indicadores macro, tenemos la publicación de la

POR 11,68 16,39 Producción Industrial en España, para la que se espera otra caída

IRL 4,30

6,24 (-5,7%esp.) y Alemania emite 4bn € a 5 años.

GRE 32,19 185,24 La tensión sobre el petróleo podría relajarse debido a

ITA 2,79 movimientos estratégicos de China diversificando el suministro

3,63

FRA 0,380,95

de crudo con Arabia Saudí, evitando así tener que comprar a Irán.

ESP 2,40 2A 10A

China consumía el 20% de las exportaciones de petróleo iraní.

3,11 Esperamos que la sesión comience con ligeras subidas, entorno

0,00 50,00 100,00 150,00 200,00 a +0,5% y si a lo largo del día se llega a un acuerdo en Grecia,

llegaríamos a niveles de +1%/+2,0, con euro hacia 1,33.

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/

David García Moral Beatriz Martín Bobillo Victoria Sandoval Castrillo Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón.

n

2. Análisis

Informe diario: bolsas, bonos y divisas

1.- Entorno Económico

ALEMANIA.- Producción Industrial de diciembre registró una bajada de -2,9% a/a vs 0.0% esperado vs 0,0%

anterior, quedando el dato interanual en 0,9% a/a vs 4,3% esperado vs 4,4% anterior.

Balanza por Cuenta Corriente del mes de diciembre 19,3bn vs 15.2bn€ vs 14.3bn€ anterior.

Balanza comercial del mes de dicimenbre, 12,9bn€ vs 13.8bn€ esp. Vs 16.2bn€ anterior. Importaciones sujeto a

estacionalidad -3,9% vs +0.8% esp. Vs -0.4% anterior. Exportaciones sujeto a estacionalidad -4,3% vs -1.0% esp.

Vs 2.5% anterior.

ITALIA.- la financiación del BCE a los bancos italianos en el mes de enero (202.6bn€ vs 210bn€ anterior)se

reduce por primera vez desde el mes de mayo pasado. En la fianciación a tres años del mes de diciembre la banca

italiana tomo prestado 116bn€.

GRECIA.- colocó 812,5 millones de euros en Letras a 6 meses, con el fin de refinanciar una emisión de 1.000

millones de euros que vence a finales de esta semana, a un tipo menor que el aplicado en una subasta realizada

en enero ( 4,86% vs 4,9% anterior).

Si hoy aprueban las fuerzas políticas el nuevo plan de ajuste, a continuación deberá aprobarlo el Cº Ministros y

pasar por trámite de urgencia por el Parlamento. Las exigencias básicas son las siguientes: rebajar -20%/-25% el

salario mínimo (751€), recortar -20% las pensiones superiores a 1.000€/mes y de determinados complementos a

las mismas, despedir 15.000 funcionarios, privatización inmediata de empresas públicas y recortes de salarios a

sus empleados, liberalización de algunas profesiones “cerradas” actualmente (notarios, taxistas…) y desaparición

de los convenios colectivos. Creemos que es sólo cuestión de tiempo que salga adelante, tal vez horas.

JAPÓN.- Balanza por Cuenta Corriente del mes de diciembre -145,8bnJPN vs -135.0bnJPY vs -585.1bnJPY

anterior.

Balanza comercial a/a del mes de diciembre , -73,7% vs -71.2% esp. Vs -85.5% anterior.

Balanza por cuenta corriente ajustada 752,3 bnJPY vs625.3bnJPY esp. vs 480.4bn JPY anterior

EEUU.- Comparecencia de Bernanke ante el Senado. El presidente de la Reserva Federal de Estados Unidos, Ben

Bernanke, repite el compromiso del banco central para evitar que la crisis Europea perjudique a la economía

estadounidense, en declaraciones ante el Congreso similares a las que hizo la semana pasada. En su declaración

ante la Comisión de Presupuesto del Senado, no se refirió a los buenos datos del mercado laboral publicados el

viernes pasado, en la que la tasa de desempleo bajó a mínimos de tres años. Mantuvo el mismo tono cauteloso

sobre el panorama de la economía estadounidense y mantuvo su apoyo a la política monetaria expansiva actual,

instando al Congreso a que mantenga el incentivo fiscal que impulsó Bush el cual expira en estas fechas, ya que

perjudicaría a la recuperación económica del país.

CHINA.- En busca de proveedores alternativos de petróleo. Reduce sus importaciones provenientes de Iran para

incrementar la compra principalmente de Arabia Saudí a lo largo de los últimos meses. China es el primer

consumidor de crudo iraní, siendo aproximadamente el 20% de las exportaciones iraníes, pero desde enero ha ido

recortando sus compras en alrededor de 285mil barriles al día, lo que supone la mitad de las compras diarias

medias a lo largo de 2011.

AUSTRALIA- El Banco Central de Australia (RBA) mantienen tipos en 4,25% sorprendiendo a los mercados

financieros cuando esperaban que se recortara hasta el 4,00%, no obstante dejan abierta la posibilidad de futuros

recortes si el crecimiento económico se debilita. Esto produjo que el dólar canadiense se apreciara hasta niveles

de 1,0812.

Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS#

2.- Bolsa española

TELEFONICA (Neutral, P. Objetivo: 15,10€; Cierre: 13,37€; Var. Día: -0,34%): Rebajamos nuestra

recomendación a Neutral desde Sobreponderar.- Tras la rebaja de dividendo aplicada el 14 de diciembre de

2011, mantuvimos nuestra recomendación de comprar al no considerar que los daños en la demanda final fueran

tan severos. Sin embargo, en el último mes las perspectivas en la demanda final se han deteriorado más de lo

esperado ya no sólo en su mercado doméstico sino también en Brasil, donde la demanda interna ha

experimentado cierto deterioro, que creemos se verá reflejado en los resultados que se publicarán el 24 de febrero

del 4T´11. Las razones principales que nos llevan a revisar nuestra recomendación son (i) Creciente competencia

en España y nueva recesión, estimamos una contracción de la economía española en 2012 de -0,6%, mercado que

representa el 28% de los ingresos y el 23% del Ebitda, con una reducción del margen que podría continuar (25,4%

noviembre 2011 vs. 47,5% en 2010). Telefónica decidió en septiembre de 2011 entrar con fuerza en la guerra de

precios del paquete ADSL más llamadas, reduciendo el ARPU (-10,8% a/a) y los márgenes de todas las compañías

del sector en España, que se vieron obligadas a reducir nuevamente sus tarifas. A pesar de que no consideramos

que se produzcan nuevas rebajas en este paquete, no descartamos que la guerra continúe por paquetes más

amplios que incluyan TV. Ciertamente parece que estas nuevas tarifas podrían frenar la pérdida de clientes en

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/

David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción

"open weblink in Browser" con el botón derecho del su ratón.

3. Análisis

Informe diario: bolsas, bonos y divisas

España. (ii) Menos flexibilidad y ajustado pago de dividendo. El payout medio esperado para 2012 está en 80% y

el yield medio en 8%, que se encuentra en línea con el sector. Sin embargo, existen riesgos a la baja en la

generación del FCF, lo que podría poner en riesgo el cumplimiento de su objetivo de dividendo, por lo que no

descartamos un nuevo recorte en el dividendo en los próximos 6 meses. (iii) Fuerte necesidad de Capex en España

tanto en fibra óptica , como en VDSL tratando de estabilizar la caída de su cuota de mercado. (iv) Tendencia

negativa en ARPU que podría continuar en los próximos trimestres. (v) Posible recorte del dividendo de Telecom

Italia en u 25%. El impacto es negativo aunque limitado, ya que vería reducido su dividendo desde 130m€ hasta

95m€, puesto que posee el 46,2% de Telco que a su vez controla el 22,4% de Telecom Italia. Impacto: Negativo.

Adicionalmente la compañía colocó ayer 1.500m€ en bonos vencimiento 2018 a MidSwap +300 p.b. y cupón de

4,797%, con una demanda de 10.000m€ y con un 90% de inversores extranjeros. Impacto: Positivo.

3.- Bolsas europeas

ROCHE (Cierre: 160,4 CHF; Var. Día: +1,9%): Illumina rechaza su oferta.- El Consejo de Dirección de la

norteamericana ha rechazado la OPA de Roche ya que la considera insuficiente. Por su parte, Roche ha mostrado

decepción por esta decisión pero ha declarado que su oferta de 5.700M$ (44,5$/acción) es justa. Aún así, parece

probable que las negociaciones continúen y podría ocurrir que Roche mejorara su oferta después de que Illumina

haya presentado unos resultados del 4T’11 francamente positivos (BPA 0,35$/acción vs 0,30 esperado). Impacto:

Negativo.

TELENOR (Cierre: 93,8NOK; Var. Día: -0,11%): Flojos resultados pero sólidas perspectivas.- Ingresos 25.4bn

NOK vs. 25bn NOK e.; Ebitda: 7.08bn NOK vs. 7.61bnNOK e.; BPA: -1,19NOK vs. 1.28NOK ant. debido a la ya

anunciada provisión de 4.1bn NOK (712m$)por la revocación de la Corte Suprema india de las licencias, entre las

que Telenor tenía 22. Sin embargo, de cara a 2012 mejora sus perspectivas de ingresos (+5%) y beneficios, y eleva

su dividendo hasta 5 NOK/acción vs. 5.01NOK esperado. En cuanto a su posible salida de India, pensamos que las

posibilidades son menores que hace unos meses puesto que han conseguido reducir sus costes en los últimos

meses. Los resultados son más bien mixtos, puesto que los descuentos aplicados para promover el cambio hacia

nuevos servicios en Noruega han condicionado negativamente los resultados 4T pero pensamos que las buenas

perspectivas pesarán más, influyendo positivamente sobre la cotización. Impacto: Positivo.

VESTAS (Cierre 66,75 DKK; Var. Día: -2,84%): Presenta pérdidas por la caída de pedidos.- El mayor fabricante

mundial de turbinas registró por primera vez en 7 años una pérdida operativa de 60m€ en 2011. Los ingresos se

situaron por debajo de su profit warning anunciado en enero: 5,84bn€ vs 6,4bn€ esperado, lastrados por una

caída de los pedidos y retrasos en entregas. La industria eólica se está viendo claramente afectada por la

desaceleración económica, la sobrecapacidad existente en Europa y la retirada de ayudas públicas de los

Gobiernos. Vestas prevé para 2012 un margen de explotación entre 0%/+4% y unos ingresos en el rango 6,5/8bn€

aunque advierte podrían verse afectados por nuevos retrasos relacionados con las instalaciones de turbinas. Tras

la presentación de resultados el director financiero de la compañía presentó su dimisión, y el CEO anunció no

presentarse a la reelección del Consejo en la Junta General de marzo. Impacto: Negativo.

BHP BILITON (Cierre 2.180 GBP; Var. Día: -0,91%): Decepciona con sus resultados.- En el 2º semestre de 2011

sus beneficios cayeron -5,5% hasta 9.941m€ frente a 10.000m€ esperado, debido a la caída en el precio de

materias primas como el hierro o el carbón, y algunas restricciones en la producción debidas a tareas de

mantenimiento, desastres naturales y huelgas en los yacimientos de Chile y Australia. De cara a 2012 la

compañía se mostró cautelosa ante la crisis de deuda soberana en Europa y la ralentización de pedidos de China.

Además prevé que durante el 1T´12 se mantenga la volatilidad de los precios de materias primas aunque anunció

un dividendo de 0,41€/acc por encima de los 0,34€/acc del ejercicio anterior. Impacto: Negativo.

GLENCORE (Cierre 443,25 GBP; Var. Día: -3,80%): Amenazas en su fusión con XStrata.- Schroders y Standard

Life, que controlan conjuntamente un 3,5% de XStrata, anunciaron ayer su intención de votar en contra de la

operación por calificar de muy bajo el precio ofrecido por Glencore (prima de +15,2%) probablemente porque la

prima media que se pagó en las operaciones de compra y fusión del sector minero en 2011 fue del 23%. La fusión

podría quedar bloqueada si se opone el 16% del capital de la minera, lo que podría llevar a Glencore a terminar

lanzando una oferta superior. Impacto: Negativo.

LVMH (Cierre: 125,30 Eur; Var. Día: -2,6%;): La familia Bulgari vende parte de su participación.- La cotización

de LVMH cayó ayer con fuerza (llegó a perder -3,5%) al conocerse que la familia Bulgari ha vendido un paquete de

558M€ (0,9% de la capitalización total). En nuestra opinión, se trata de una operación de toma de beneficios y el

impacto negativo de esta desinversión ya se habría recogido. Impacto: Neutral.

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/

David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción

"open weblink in Browser" con el botón derecho del su ratón.

4. Análisis

Informe diario: bolsas, bonos y divisas

4.- Bolsa americana y otras

S&P por sectores.-

Los mejores: Utilities +0,69%; Energía +0,49%; Consumo discrecional +0,41%.

Los peores: Materiales -0,28%; Financieras -0,09%; Industriales -0,02%.

Hasta el momento han publicado 314 compañías del S&P con un incremento medio del BPA de 2,89% frente al

+6% esperado al inicio de la temporada. El 61,1% ha sorprendido positivamente, el 10,5% sin sorpresas y el

28,3% no ha conseguido batir las expectativas.

Ayer publicaron: Becton Dickinson 1.17 vs. 1.167 e.; Emerson Elec Co 0.58 vs. 0.502 e.; Coca-Cola Co 0.79 vs.

0.774 e.; Perrigo 1.2 vs. 1.154 e.; Harman 0.83 vs. 0.743 e.; Western Union 0.4 vs. 0.4 e.; Life Technologie 1.06

vs. 1.036 e.; Cerner 0.55 vs. 0.528 e.; Lincoln Natl 1 vs. 0.997 e.; Walt Disney 0.8 vs. 0.714 e.; Hartford Finl Sv

0.69 vs. 0.598 e.

Hoy publican (compañías más importantes): Time Warner 0.866 e.; Cvs Caremark 0.892 e.; Sprint Nextel -0.377

e.; Moody's 0.488 e.; Intercontinental 1.686 e.; Ralph Lauren 1.676 e.; Computer Science 0.575 e.; News Corp 0.34

e.; Cisco Systems 0.434 e.; Visa 1.453 e.

TOYOTA (Cierre 79,61$; Var. Día: +2,44%).- La compañía nipona ha mejorado sus perspectivas para su ejercicio

fiscal actual (hasta marzo 2012) tras un 2011 complicado. De este modo, espera que su Ebitda se sitúe en 270.000

M yenes vs. 200.000 M yenes anterior y un beneficio neto de 80.900M yenes (-13,5%) gracias a la reducción de

gastos y la normalización de su producción, lo que mejora su estimación en diciembre en 11,1%. La fortaleza del

yen, el terremoto y tsunami en marzo y las inundaciones de Tailandia han sido el escollo principal para la

compañía. En nuestra opinión, la revisión no es significativa, si bien esperamos que los esfuerzos realizados por la

compañía en los últimos meses tengan un impacto positivo en sus ventas de su ejercicio fiscal 2012. Actividad:

fabricante de coches.

COCA-COLA (Cierre: 27,24$; Var. Día: -0,516%).- La compañía convenció con sus resultados del 4T y anunció un

nuevo programa de recorte de costes. Ingresos: 11.040m$ vs. 10.990m$ e. , destacando la evolución positiva en

EE.UU. (+1% vs. -1% esperado). BPA: 0,79$ vs. 0,774$ e. En cuanto a los costes, estiman un ahorro de 350m$

anuales que podrían convertirse en 400m$ en 2015. A este ahorro se unirá los alcanzados por la integración de

sus embotelladoras, lo que generaría un ahorro total de 550-650m$. De cara a 2012 pensamos que los principales

retos de la compañía son la gestión de un tipo de cambio adverso, la inflación en materias primas y mantener la

reciente posición de liderazgo que ha alcanzado en los últimos meses con respecto a PepsiCo. Actividad: bebidas

espirituosas.

Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h

Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor

Neto Liquidativo, Warranted Equity Value, PER teórico.

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/

David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción

"open weblink in Browser" con el botón derecho del su ratón.