Pine Flash Note: Crédito no Brasil - convergência e equilíbrio

•

0 likes•217 views

O documento resume as informações sobre o crédito no Brasil em abril de 2012 divulgadas pelo Banco Central. O estoque total de crédito cresceu 12,4% em termos reais no ano. Enquanto o crédito às pessoas físicas cresceu 14%, o crédito às pessoas jurídicas convergiu para uma expansão menor de 10,7%. A inadimplência total alcançou 5,8% e deve continuar crescendo gradualmente no primeiro semestre de 2012.

Recommended

Recommended

More Related Content

What's hot

What's hot (15)

Similar to Pine Flash Note: Crédito no Brasil - convergência e equilíbrio

Similar to Pine Flash Note: Crédito no Brasil - convergência e equilíbrio (20)

More from 24x7 COMUNICAÇÃO

More from 24x7 COMUNICAÇÃO (20)

Recently uploaded

Recently uploaded (20)

Pine Flash Note: Crédito no Brasil - convergência e equilíbrio

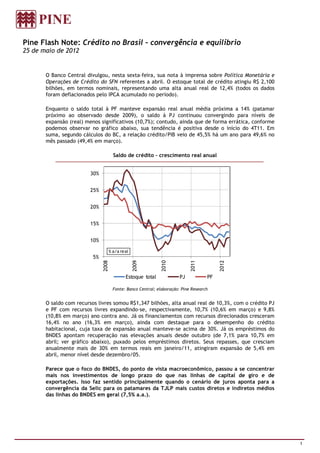

- 1. Pine Flash Note: Crédito no Brasil – convergência e equilíbrio 25 de maio de 2012 O Banco Central divulgou, nesta sexta-feira, sua nota à imprensa sobre Política Monetária e Operações de Crédito do SFN referentes a abril. O estoque total de crédito atingiu R$ 2,100 bilhões, em termos nominais, representando uma alta anual real de 12,4% (todos os dados foram deflacionados pelo IPCA acumulado no período). Enquanto o saldo total à PF manteve expansão real anual média próxima a 14% (patamar próximo ao observado desde 2009), o saldo à PJ continuou convergindo para níveis de expansão (real) menos significativos (10,7%); contudo, ainda que de forma errática, conforme podemos observar no gráfico abaixo, sua tendência é positiva desde o início do 4T11. Em suma, segundo cálculos do BC, a relação crédito/PIB veio de 45,5% há um ano para 49,6% no mês passado (49,4% em março). Saldo de crédito – crescimento real anual 30% 25% 20% 15% 10% % a/a real 5% 2008 2009 2010 2011 2012 Estoque total PJ PF Fonte: Banco Central; elaboração: Pine Research O saldo com recursos livres somou R$1,347 bilhões, alta anual real de 10,3%, com o crédito PJ e PF com recursos livres expandindo-se, respectivamente, 10,7% (10,6% em março) e 9,8% (10,8% em março) ano contra ano. Já os financiamentos com recursos direcionados cresceram 16,4% no ano (16,3% em março), ainda com destaque para o desempenho do crédito habitacional, cuja taxa de expansão anual manteve-se acima de 30%. Já os empréstimos do BNDES apontam recuperação nas elevações anuais desde outubro (de 7,1% para 10,7% em abril; ver gráfico abaixo), puxado pelos empréstimos diretos. Seus repasses, que cresciam anualmente mais de 30% em termos reais em janeiro/11, atingiram expansão de 5,4% em abril, menor nível desde dezembro/05. Parece que o foco do BNDES, do ponto de vista macroeconômico, passou a se concentrar mais nos investimentos de longo prazo do que nas linhas de capital de giro e de exportações. Isso faz sentido principalmente quando o cenário de juros aponta para a convergência da Selic para os patamares da TJLP mais custos diretos e indiretos médios das linhas do BNDES em geral (7,5% a.a.). 1

- 2. Saldo de crédito do BNDES – crescimento real anual 60% Crédito BNDES (% a/a, real) 50% 40% 30% 20% 10% 0% 2008 2009 2010 2011 2012 BNDES Direto Repasses Fonte: Banco Central; elaboração: Pine Research A taxa média de juros para operações de crédito referenciais para taxa de juros reduziu-se para 35,3% ao ano por conta da redução de 1,4 pontos percentuais da taxa à PF e, principalmente, de 2,3pp da taxa PF. Da mesma forma, os spreads das operações em geral apresentaram queda de 1,50 p.p. com o recuo no spread à PF (1,90 pp) e à PJ (0,90 pp). Conforme argumentamos no último Calendário Econômico, a campanha do governo de redução dos juros associada aos 350 pontos de queda da Selic desde agosto repercute e continuará ressoando positivamente nas taxas de juros finais para empréstimo à PF e à PJ. Tal associação pode ser percebida por meio das correlações tanto das taxas finais anuais de empréstimo à PF e à PJ com a Selic anual quanto dos níveis de spread praticados nos empréstimos à PF e à PJ com o patamar da Selic anual. A tendência das taxas de empréstimos finais é cadente acompanhando a redução da Selic rumo ao intervalo 7,5%-8,0% em 2012. Taxas de empréstimos à PF e PJ x Selic – percentuais ao ano Taxas de empréstimo (% anual) Selic (% anual) Taxas de empréstimo (% anual) Selic (% anual) 98 28 40 26 38 88 24 36 22 34 78 20 32 68 18 30 16 58 28 14 26 12 48 10 24 38 8 22 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 Taxa PF (% a.a.) Selic (% a.a) Taxa PJ (% a.a.) Selic (% a.a) Fonte: Banco Central; elaboração: Pine Research 2

- 3. Spreads nos empréstimos à PF e PJ x Selic Spread (p.p.) Selic (% a/a) Spread (p.p.) Selic (% a/a) 65 28 22 60 26 24 20 55 22 50 18 20 45 18 16 40 16 14 14 35 12 12 30 10 25 8 10 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 Spread PF (pp) Selic (% a.a) Spread PJ (pp) Selic (% a.a) Fonte: Banco Central; elaboração: Pine Research Por fim, a inadimplência das operações com atraso acima de noventa dias (como percentual do saldo) alcançou 5,8%, correspondente a um acréscimo de 0,1 pp. A medida está a 0,1 pp da máxima histórica observada em agosto de 2009. O seu nível ainda é puxado, em boa parte, pela inadimplência da PF que tem se elevado de forma quase ininterrupta desde janeiro/11, depois da adoção das medidas prudenciais em dezembro/10. Isso é claramente evidenciado pela elevação mais significativa da inadimplência dos empréstimos adquiridos para aquisição de veículos automotivos, a qual atingida em cheio pelo início das regras macroprudenciais a partir de julho do ano passado. Em termos do crescimento marginal (mês a mês) das taxa de inadimplência da PF, a correlação do crescimento anual da inadimplência da PF e do endividamento via cartão de crédito e cheque especial em detrimento da evolução do crédito direto ao consumidor sugere a substituição de dívida mais barata (CDC) por dívida mais cara. Correlação entre inadimplência e crescimento das dívidas mais caras Var. anual da inadimplência Saldo cartão de crédito Var. anual da Inadimplência Saldo cheque especial 25% 3% 35% Macro prudencial Macro prudencial 2% 30% 20% 1% 25% 15% 0% 20% 10% -1% 15% 5% -2% 10% 0% -3% 5% -5% jan-07 jan-08 jan-09 jan-10 jan-11 jan-12 jul-07 jul-08 jul-09 jul-10 jul-11 jul-07 jul-08 jul-09 jul-10 jul-11 jan-07 jan-08 jan-09 jan-10 jan-11 jan-12 Inadimplência PF (dif. 1 ano) Inadimplência PF (dif. 1 ano) Saldo cartão crédito (% a.a.) Saldo cheque especial (% a.a.) Fonte: Banco Central; elaboração: Pine Research 3

- 4. Portanto, nós contamos com crescimento gradual e marginal da inadimplência do consumidor ao longo do 1S12 e, consequentemente, com a desaceleração da taxa de crescimento nominal do crédito total de 18% para 13% até o final do ano. Isso justifica as nossas projeções para o crescimento do PIB brasileiro de 2,3% e 3,5% em 2012 e 2013, respectivamente. Marco Antonio Maciel Marco Antonio Caruso Economista-chefe Economista Banco Pine Banco Pine Disclaimer: Esta matéria é de caráter estritamente informativo. O Pine não se responsabiliza por quaisquer decisões tomadas tendo como base os dados e comentários contidos neste material. 4